立川ブラインド工業(7989)は、予想配当利回り4.66%(2026年12月期予想配当120円ベース)の安定配当銘柄です。8期連続増配・16期連続減配なしという実績が光ります。

本記事では、当ブログ独自のスコアリングの評価データをもとに、立川ブラインド工業が高配当株として投資に値するかを徹底分析していきます。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

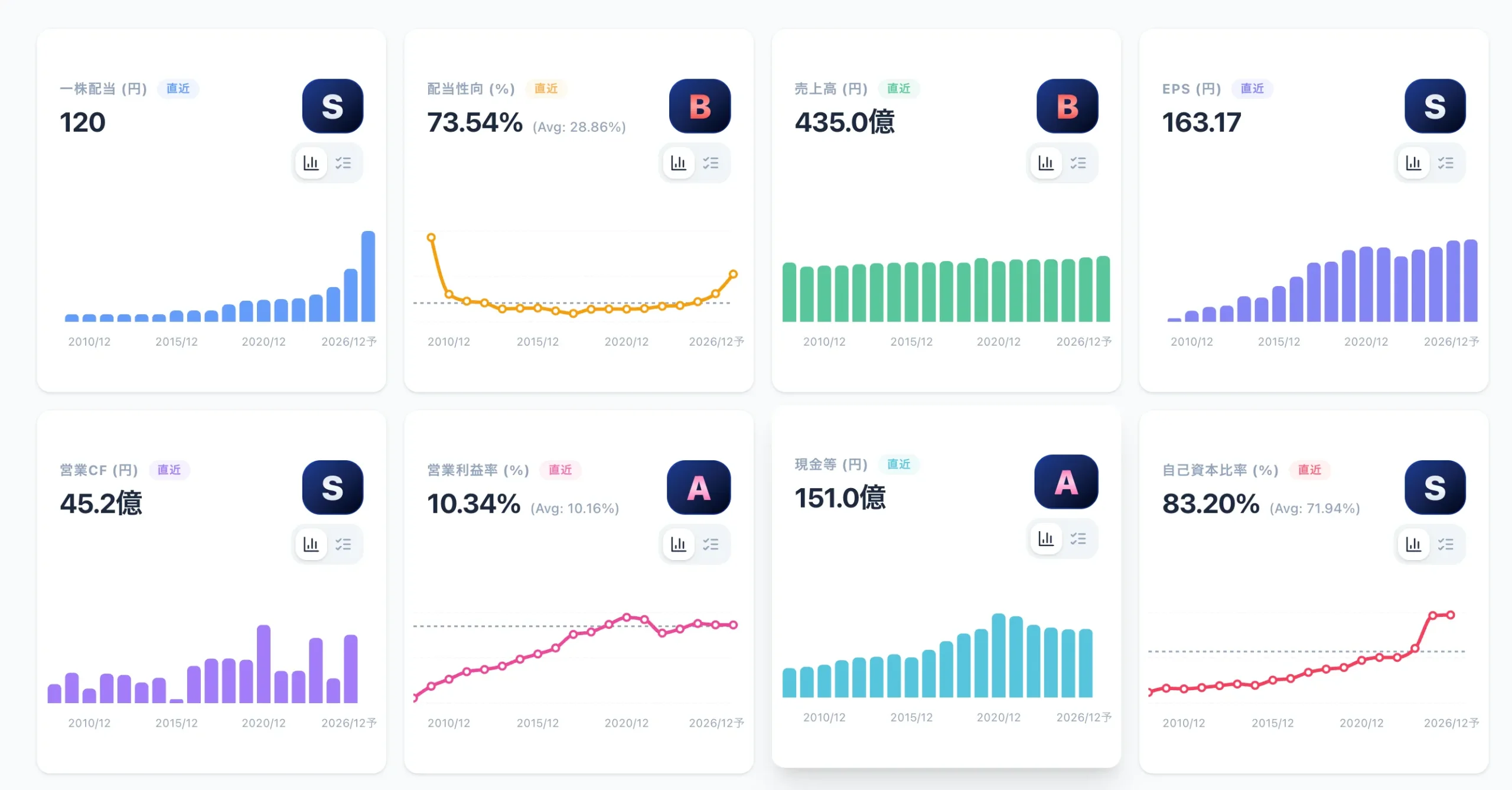

- ちくわストックスコアリングで総合Aランク(配当94点・自己資本比率80点・営業CF75点)

- 新中計でDOE4.0%下限の累進配当を導入。2026年12月期は年間120円(前期比+71.4%)を予想

- 自己資本比率83.2%・実質無借金の鉄壁財務。ブラインド業界国内トップの安定企業

会社概要

まずは、立川ブラインド工業の会社概要と事業内容について見ていきましょう。

基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 社名 | 立川ブラインド工業株式会社 |

| 業種 | その他製品(東証プライム) |

| 設立 | 1938年(昭和13年) |

| 決算月 | 12月 |

| 配当利回り | 4.66% (予想120円÷株価2,576円) |

| PER/PBR | 15.79倍(予想)/0.92倍 |

| 会社HP | https://www.blind.co.jp |

立川ブラインド工業の事業内容

立川ブラインド工業は、1938年創業のブラインド・間仕切・カーテンレール等の室内外装品メーカーです。

「時代の要請に応え、住空間におけるインテリアを創造し、美と憩いを通じて社会に貢献する。」をパーパスに掲げています。ブラインド業界国内トップの地位を築いている企業です。

主力の室内外装品に加え、機械式立体駐車装置や減速機の製造販売も手がける3事業体制です。セグメント別の売上構成は以下の通りです。

| セグメント | 売上高 | 営業利益 | 利益率 |

|---|---|---|---|

| 室内外装品関連事業 | 359.44億円(84.3%) | 37.27億円 | 10.4% |

| 駐車場装置関連事業 | 30.76億円(7.2%) | 4.76億円 | 15.5% |

| 減速機関連事業 | 36.02億円(8.5%) | 2.06億円 | 5.7% |

売上の約84%を占める室内外装品関連事業が屋台骨ですが、駐車場装置事業は利益率15.5%と高収益なのが特徴です。減速機事業はAGV(無人搬送車)向けの需要拡大が期待される成長分野として位置づけられています。

ちくわくん

ちくわくんブラインド専業のように見えて、駐車場装置や減速機も手がけているんですね。本業の室内外装品は安定的な需要が見込めますし、駐車場装置のEV充電対応など新しい成長の芽もあって面白い銘柄です。

立川ブラインド工業の概要がわかったところで、高配当株として投資するにふさわしいか分析していきましょう!

株主還元分析

ここからは、立川ブラインド工業の株主還元姿勢について分析していきます。配当実績、配当政策、配当性向の3つの視点から見ていきましょう。

ちくわストックスコアリングによる株主還元の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 配当 | 94点 |

| 配当性向 | 58点 |

配当スコアは94点と非常に高い評価です。16期連続減配なし・8期連続増配という安定した実績が高評価につながっています。配当性向は58点とやや控えめですが、新中計でDOEベースの配当方針を導入したことで、今後は配当性向よりDOEが重要な指標になります。

配当政策

立川ブラインド工業は、新中期経営計画「タチカワビジョン2028」(2026〜2028年)で株主還元方針を大幅に強化しました。

累進配当を継続し、DOE 4.0%を下限として導入。年間配当は1株120円以上とする。

出典:立川ブラインド工業 中期経営計画「タチカワビジョン2028」

DOE(株主資本配当率)とは、純資産(株主資本)に対してどれだけ配当を出すかを示す指標です。業績の良し悪しに左右されにくいため、安定配当が期待できるメリットがあります。

さらに「累進配当」を明言しているのがポイントです。累進配当とは「前年の配当水準を下回らない」方針のことで、減配リスクが低い銘柄を好む投資家にとって大きな安心材料になります。

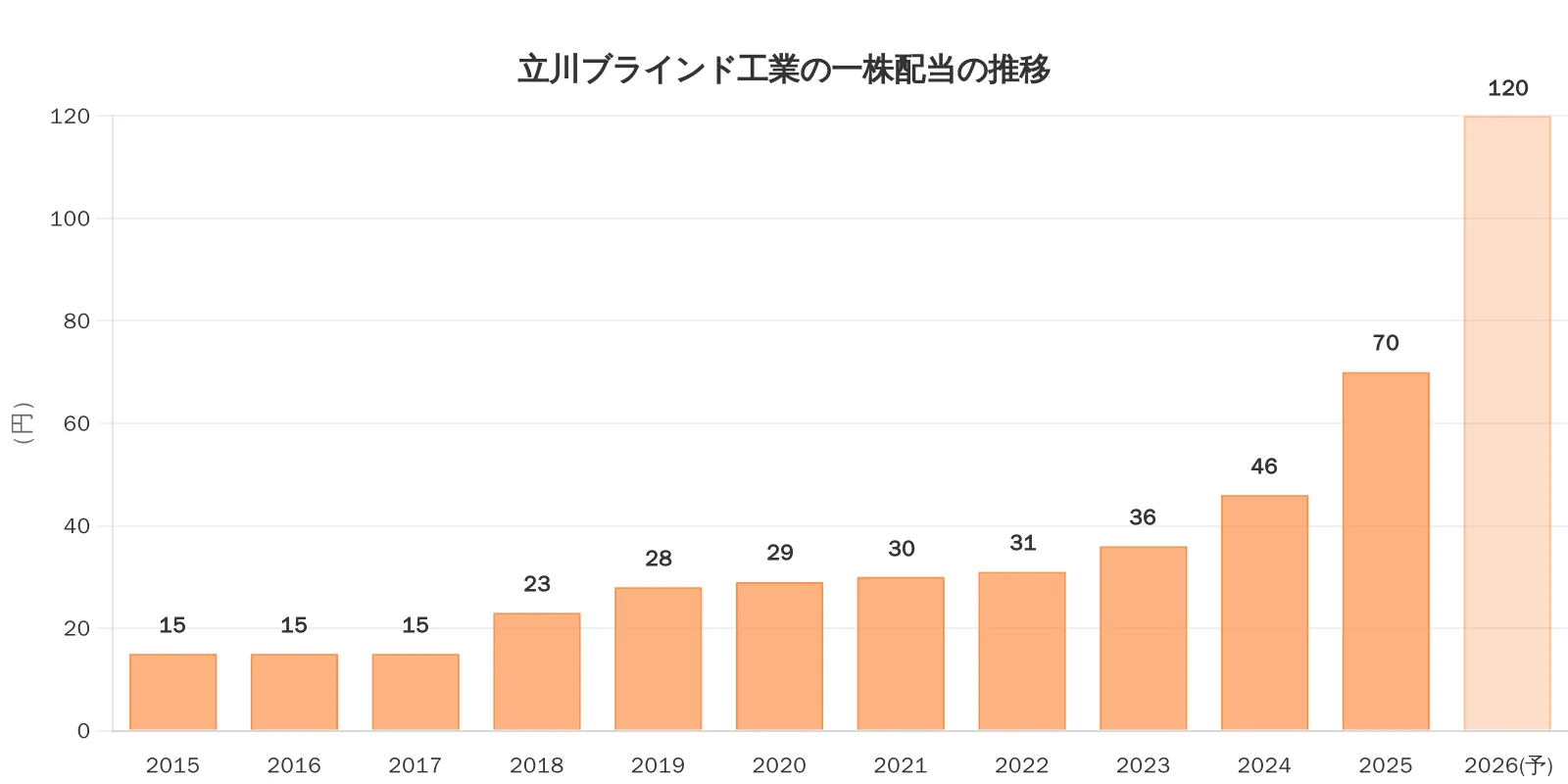

配当推移

以下は、過去の一株配当の推移を表しています。

一株配当の詳細を見る

| 年度 | 一株配当(円) | 前年比 |

|---|---|---|

| 2015年12月 | 15 | – |

| 2016年12月 | 15 | ±0% |

| 2017年12月 | 15 | ±0% |

| 2018年12月 | 23 | +53.3% |

| 2019年12月 | 28 | +21.7% |

| 2020年12月 | 29 | +3.6% |

| 2021年12月 | 30 | +3.4% |

| 2022年12月 | 31 | +3.3% |

| 2023年12月 | 36 | +16.1% |

| 2024年12月 | 46 | +27.8% |

| 2025年12月 | 70 | +52.2% |

| 2026年12月(予) | 120 | +71.4% |

2018年12月期から8期連続で増配が続いており、増配ペースは年々加速しています。特に2025年12月期の70円、2026年12月期予想の120円と、ここ2年の増配幅が大きいのが目を引きます。2015年の年間15円から2026年予想の120円まで、約10年で配当は8倍に成長しました。

ちくわくん8期連続増配に加えて、16年間一度も減配していないのは素晴らしい実績ですね。新中計でDOE4%下限+累進配当を明言したことで、今後も安定的な増配が期待できそうです。

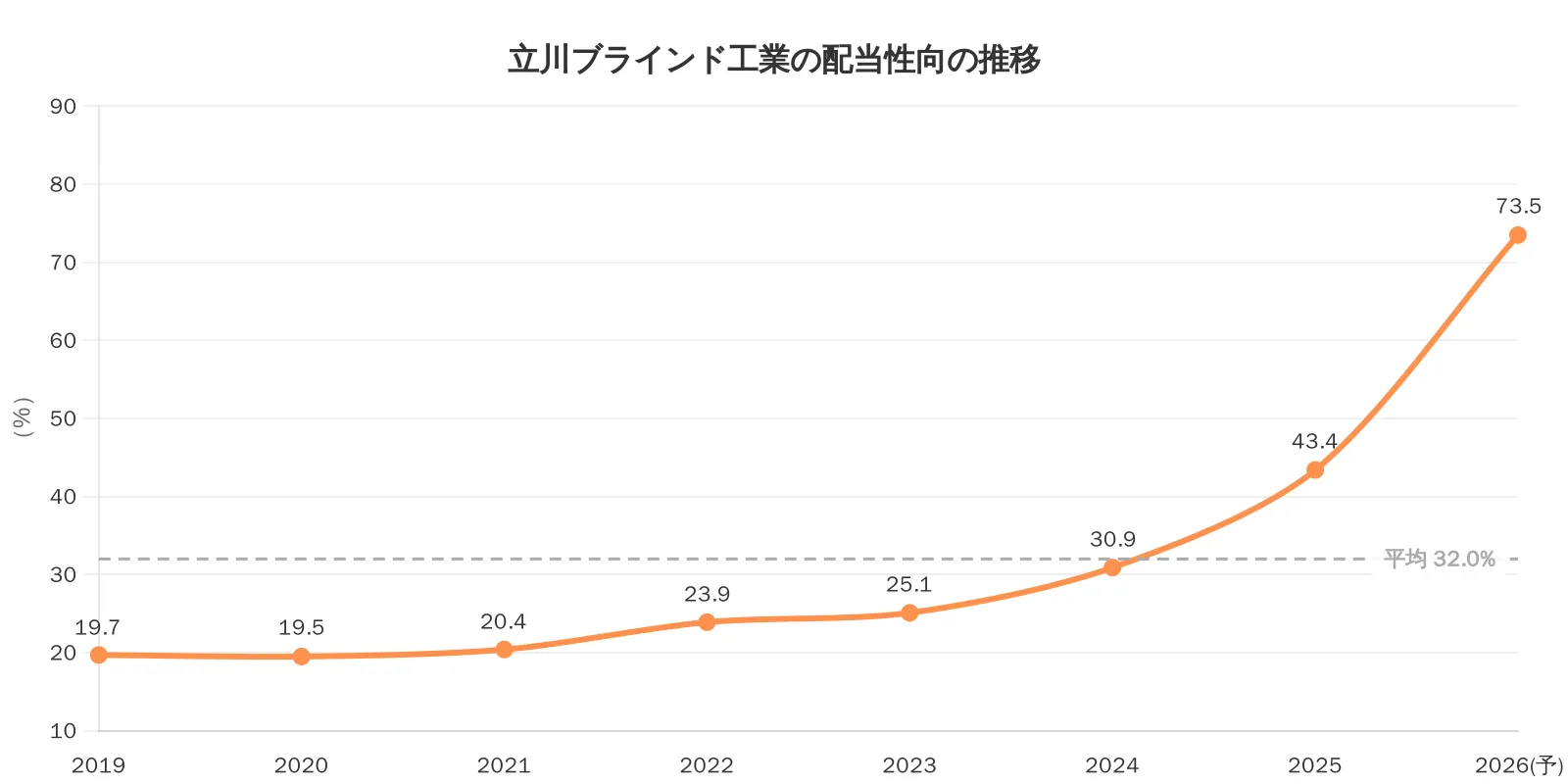

配当性向推移

以下は、配当性向の推移を表しています。

配当性向の詳細を見る

| 年度 | 配当性向(%) |

|---|---|

| 2019年12月 | 19.7 |

| 2020年12月 | 19.5 |

| 2021年12月 | 20.4 |

| 2022年12月 | 23.9 |

| 2023年12月 | 25.1 |

| 2024年12月 | 30.9 |

| 2025年12月 | 43.4 |

| 2026年12月(予) | 73.5 |

2025年12月期の配当性向は43.4%と適正水準でしたが、2026年12月期は73.5%まで上昇する見込みです。これはDOE4.0%下限の導入に伴い配当を大幅に引き上げたためです。

ただし、DOEベースの配当方針では配当性向よりも純資産に対する還元率が重要になります。EPSが成長すれば配当性向は自然に低下していく構造です。

ちくわくん配当性向73%は一見高く感じますが、DOEベースなので過度に心配する必要はないと個人的には考えています。自己資本比率83%の分厚い純資産があるので、配当の原資は十分にあります。

収益性・成長性分析

ここからは、立川ブラインド工業の収益性と成長性について分析していきます。

ちくわストックスコアリングによる収益性・成長性の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 売上高 | 53点 |

| EPS | 72点 |

| 営業利益率 | 61点 |

EPS 72点・営業利益率61点と、利益面は比較的高い評価です。売上高は53点とやや控えめですが、急成長型ではなく安定成長型の事業特性を反映しています。

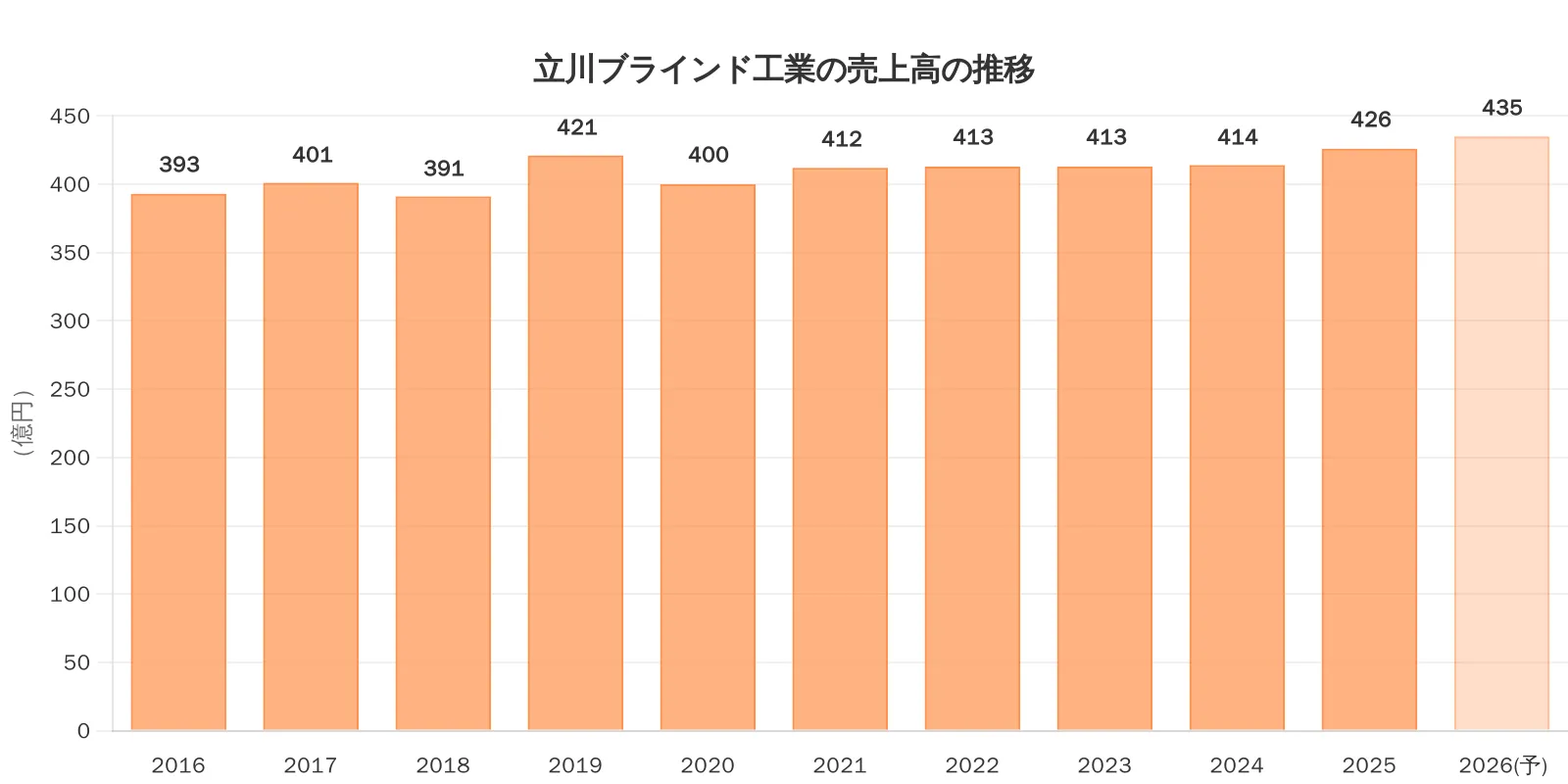

売上高推移

以下は、過去10年間の売上高の推移を表しています。

売上高の詳細を見る

| 年度 | 売上高(億円) | 前年比 |

|---|---|---|

| 2016年12月 | 393 | – |

| 2017年12月 | 401 | +2.0% |

| 2018年12月 | 391 | -2.5% |

| 2019年12月 | 421 | +7.7% |

| 2020年12月 | 400 | -5.0% |

| 2021年12月 | 412 | +3.0% |

| 2022年12月 | 413 | +0.2% |

| 2023年12月 | 413 | ±0% |

| 2024年12月 | 414 | +0.2% |

| 2025年12月 | 426 | +2.9% |

| 2026年12月(予) | 435 | +2.1% |

売上高は概ね400億円前後で安定的に推移しています。2025年12月期は426億円と過去最高を更新し、2026年12月期も435億円と連続最高更新を見込んでいます。

急成長こそありませんが、住宅・オフィスのインテリア需要は景気に関わらず一定のニーズがあり、安定したストック型のビジネスモデルと言えます。

ちくわくん爆発的な成長はないものの、400億円台で着実に右肩上がりなのは安心感がありますね。ブラインドは建て替えやリフォームでも需要があるので、安定収益型の銘柄として魅力的です。

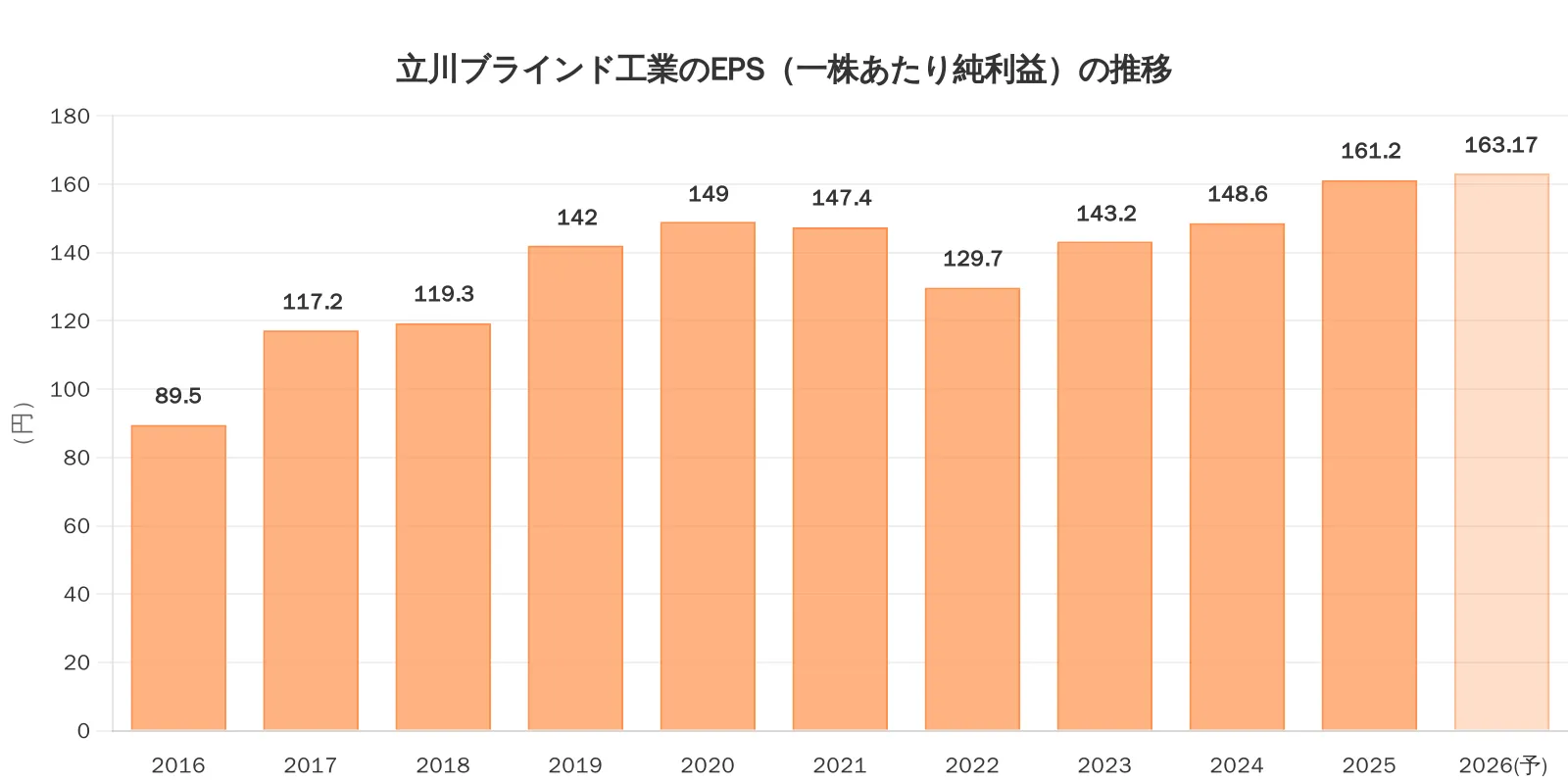

EPS(一株あたり純利益)推移

収益面で重要になるEPS(一株あたり純利益)について見ていきます。

以下は、過去10年間のEPSの推移を表しています。

EPSの詳細を見る

| 年度 | EPS(円) | 前年比 |

|---|---|---|

| 2016年12月 | 89.5 | – |

| 2017年12月 | 117.2 | +30.9% |

| 2018年12月 | 119.3 | +1.8% |

| 2019年12月 | 142.0 | +19.0% |

| 2020年12月 | 149.0 | +4.9% |

| 2021年12月 | 147.4 | -1.1% |

| 2022年12月 | 129.7 | -12.0% |

| 2023年12月 | 143.2 | +10.4% |

| 2024年12月 | 148.6 | +3.8% |

| 2025年12月 | 161.2 | +8.4% |

| 2026年12月(予) | 163.17 | +1.2% |

EPSは2022年12月期に129.7円まで落ち込んだものの、翌期以降は回復基調が続いています。2025年12月期は161.2円と過去最高を更新し、2026年12月期も163.17円を見込んでいます。

10年間でEPSは89.5円から163.17円へと約1.8倍に成長しており、売上高以上に利益の成長が進んでいるのが特徴です。

ちくわくんEPSが過去最高を更新し続けているのは好印象です。売上の伸びが緩やかでもEPSが成長しているということは、利益率の改善やコスト管理がしっかりできている証拠ですね。

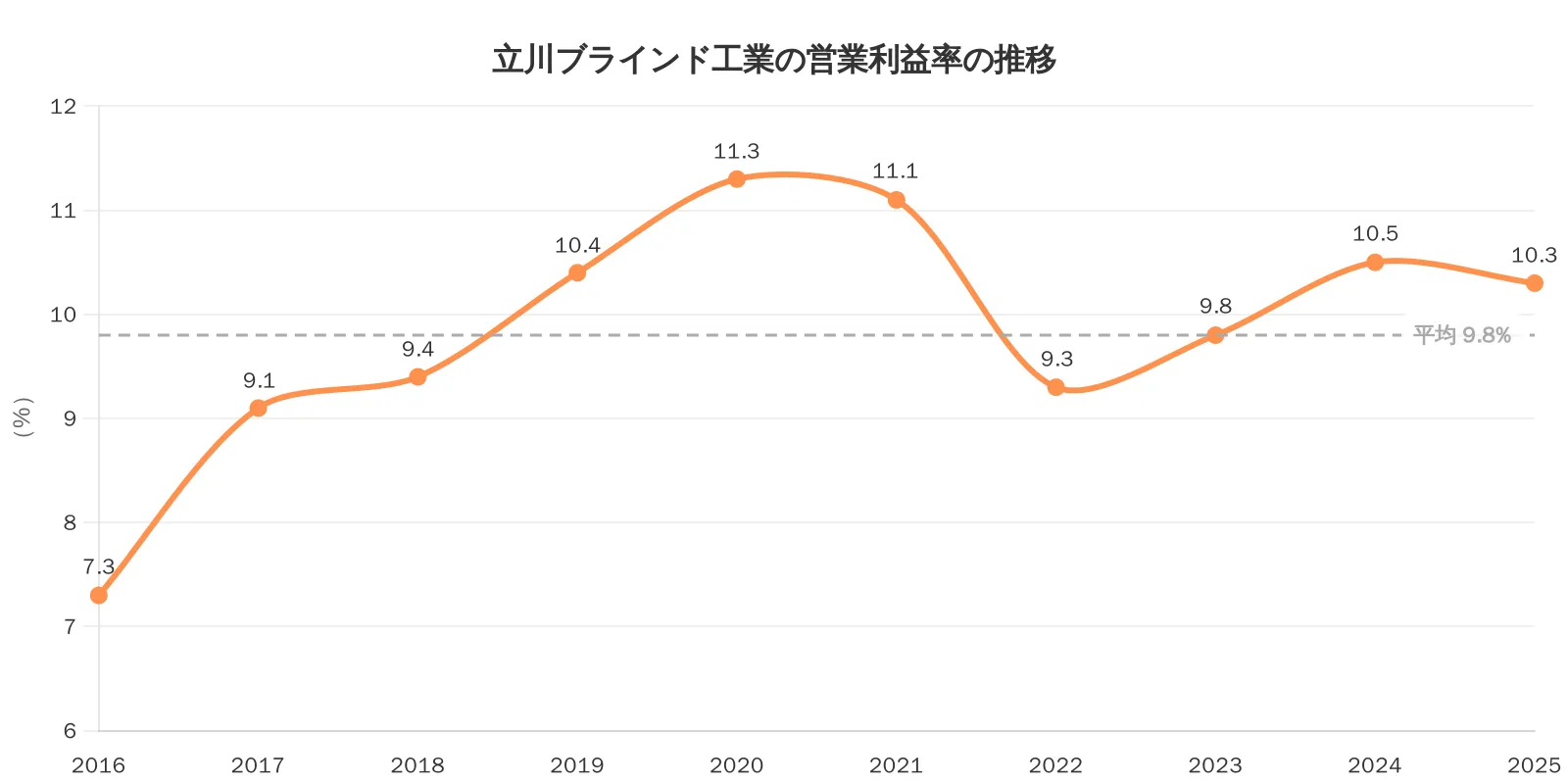

営業利益率推移

本業の稼ぐ力を示す営業利益率について見ていきます。

営業利益率の詳細を見る

| 年度 | 営業利益率(%) |

|---|---|

| 2016年12月 | 7.3 |

| 2017年12月 | 9.1 |

| 2018年12月 | 9.4 |

| 2019年12月 | 10.4 |

| 2020年12月 | 11.3 |

| 2021年12月 | 11.1 |

| 2022年12月 | 9.3 |

| 2023年12月 | 9.8 |

| 2024年12月 | 10.5 |

| 2025年12月 | 10.3 |

営業利益率は10%前後で安定的に推移しています。2020年12月期には11.3%まで上昇し、原材料価格高騰の影響で2022年12月期に9.3%まで低下しましたが、その後は10%台に回復しました。

製造業で営業利益率10%前後を安定して維持できるのは優秀な水準です。中期経営計画では2028年に営業利益率10.6%を目標としており、高付加価値製品の拡販による利益率向上を目指しています。

ちくわくん営業利益率が安定して10%前後あるのは、ブラインド業界トップの価格決定力やブランド力がある証拠だと考えています。製造業でこの水準は立派ですね。

財務健全性分析

ここからは、立川ブラインド工業の財務健全性について分析していきます。

ちくわストックスコアリングによる財務健全性の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 営業CF | 75点 |

| 現金等 | 60点 |

| 自己資本比率 | 80点 |

自己資本比率80点、営業CF75点と高い評価です。現金等は60点とやや控えめに見えますが、実質無借金経営であることを考慮すると、財務の健全性は非常に高いと言えます。

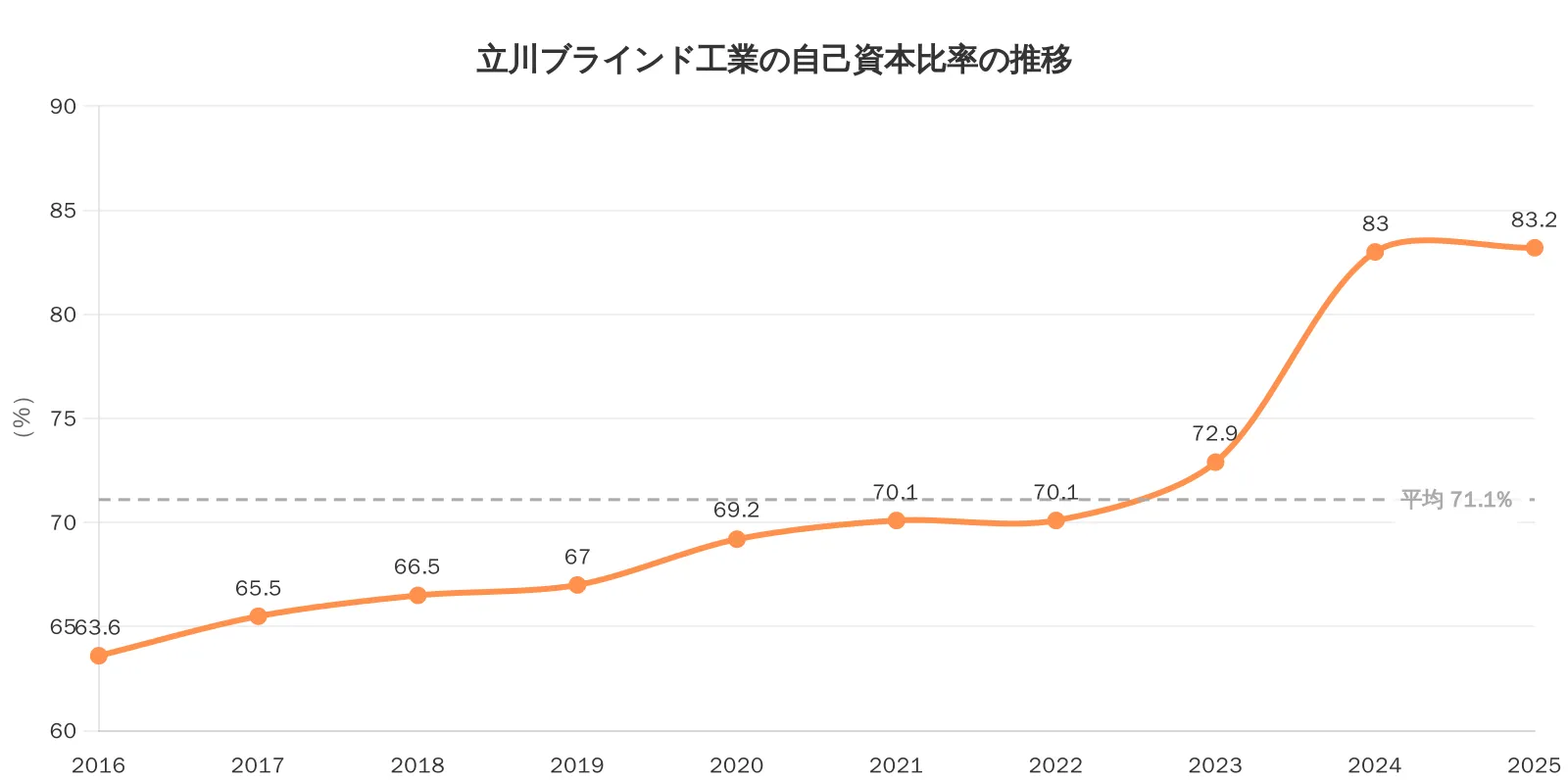

自己資本比率推移

財務の安定性を示す自己資本比率について見ていきます。

自己資本比率の詳細を見る

| 年度 | 自己資本比率(%) |

|---|---|

| 2016年12月 | 63.6 |

| 2017年12月 | 65.5 |

| 2018年12月 | 66.5 |

| 2019年12月 | 67.0 |

| 2020年12月 | 69.2 |

| 2021年12月 | 70.1 |

| 2022年12月 | 70.1 |

| 2023年12月 | 72.9 |

| 2024年12月 | 83.0 |

| 2025年12月 | 83.2 |

自己資本比率は2016年の63.6%から着実に上昇を続け、2024年12月期に83.0%、2025年12月期も83.2%と過去最高水準を維持しています。10年間で約20ポイントも上昇しており、財務基盤の強化が続いてきたことがわかります。

特筆すべきは実質無借金経営である点です。有利子負債はリース債務の約1.79億円のみで、総資産677億円に対してほぼゼロに等しい水準にとどまります。

純資産は563.53億円、BPS(1株あたり純資産)は2,803.47円と分厚い資本基盤を持っています。

ちくわくん自己資本比率83%で実質無借金というのは、まさに鉄壁の財務ですね。PBR 0.92倍ということは、純資産の価値に対して割安に放置されている状態とも言えます。

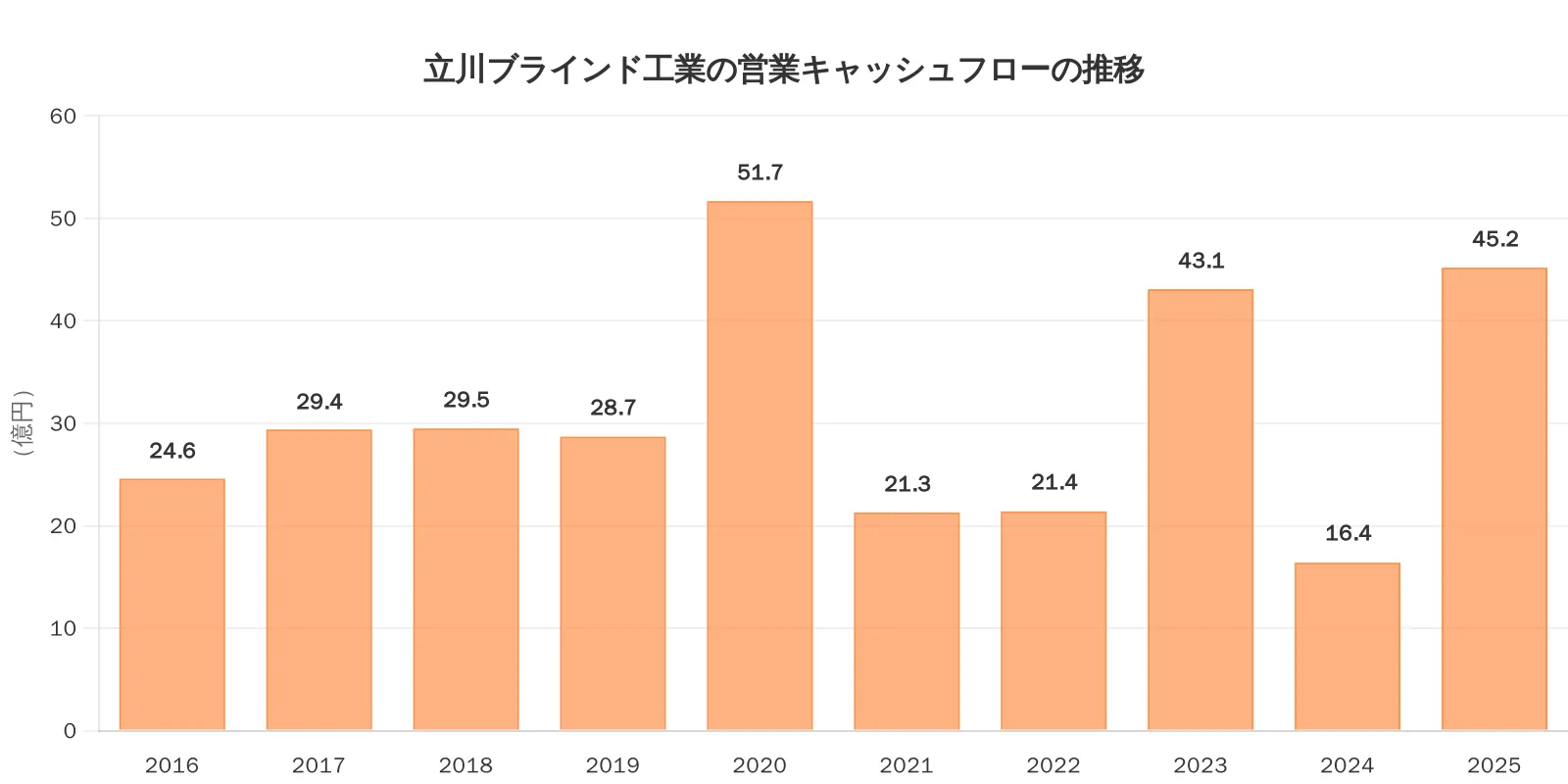

営業キャッシュフロー推移

本業でのキャッシュ創出力を示す営業CFについて見ていきます。

営業CFの詳細を見る

| 年度 | 営業CF(億円) |

|---|---|

| 2016年12月 | 24.6 |

| 2017年12月 | 29.4 |

| 2018年12月 | 29.5 |

| 2019年12月 | 28.7 |

| 2020年12月 | 51.7 |

| 2021年12月 | 21.3 |

| 2022年12月 | 21.4 |

| 2023年12月 | 43.1 |

| 2024年12月 | 16.4 |

| 2025年12月 | 45.2 |

営業CFは概ね20〜50億円のレンジで推移しており、10年間で一度もマイナスに陥ったことがないのが特徴です。2024年12月期は16.4億円まで落ち込みましたが、2025年12月期は45.2億円へと大幅に回復しました。税金等調整前当期純利益の増加や減価償却費の積み上げが寄与しています。

なお、決算説明資料のキャッシュ・フロー過年度推移によると、2021年以降は設備投資や株主還元に積極的に現預金を活用しており、現金増減額はマイナスの年もありました。ただし2025年12月期は現金増減額もプラスに転じています。

ちくわくん2025年12月期に営業CFが45億円超と大きく増加したのは安心材料ですね。中計では3年間で営業キャッシュイン145億円を見込んでおり、今後も安定的にキャッシュを稼げるかウォッチしたいところです。

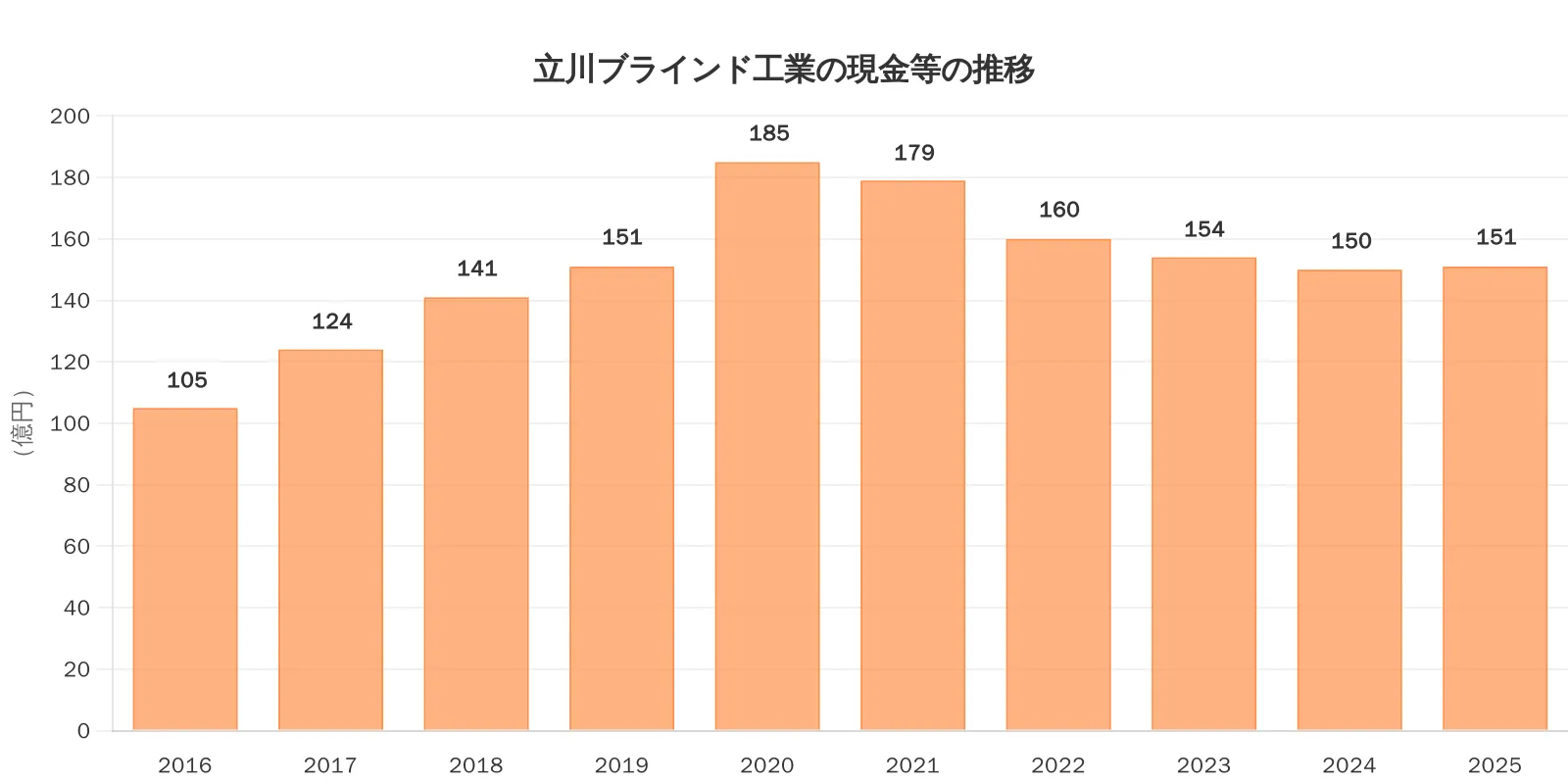

現金等推移

手元流動性を示す現金等について見ていきます。

現金等の詳細を見る

| 年度 | 現金等(億円) |

|---|---|

| 2016年12月 | 105 |

| 2017年12月 | 124 |

| 2018年12月 | 141 |

| 2019年12月 | 151 |

| 2020年12月 | 185 |

| 2021年12月 | 179 |

| 2022年12月 | 160 |

| 2023年12月 | 154 |

| 2024年12月 | 150 |

| 2025年12月 | 151 |

現金等の期末残高は2016年の105億円から2020年に185億円まで積み上がり、その後は150〜180億円のレンジで推移しています。2025年12月期は151億円を維持しています。なお、貸借対照表上の現金及び預金は176.75億円とさらに多い水準です。

年間配当総額が約24億円であることを考えると、現金及び預金(176.75億円)ベースでは約7年分の配当を支払える計算になります。

ちくわくん手元に176億円もの現金があるのは、実質無借金経営と合わせて非常に心強いですね。成長投資と株主還元を両立できる余裕のある財務状態だと感じます。

配当継続力

配当継続力とは、こびと株.comさんが提唱している指標です。詳しくは、こびと株の10条件の配当継続力をご覧ください。

以下のデータをもとに配当継続力を計算します。

| 項目 | 数値 |

|---|---|

| 期末利益剰余金 | 423.12億円 |

| 現預金 | 176.75億円 |

| 有価証券 | 0億円(該当なし) |

| 投資有価証券 | 54.55億円 |

| 有利子負債 | 約1.79億円(リース債務のみ) |

| 期末配当額(50円×約2,010万株) | 約10.05億円 |

| 年間配当総額(120円×約2,010万株) | 約24.12億円 |

| 指標 | 計算式 | 結果 | 評価 |

|---|---|---|---|

| 指標①(会計理論ベース) | (423.12億円-10.05億円)÷ 24.12億円 | 約17.1年 | ◎ |

| 指標②(修正ネットキャッシュベース) | (176.75億円+0億円+54.55億円-1.79億円-10.05億円)÷ 24.12億円 | 約9.1年 | ○ |

会計理論ベースでは約17.1年分の配当を支払える利益剰余金を保有しています。修正ネットキャッシュベースでも約9.1年分と十分な水準です。

有利子負債がリース債務の1.79億円のみという実質無借金経営に加え、投資有価証券54.55億円も計算原資として積み上がっていることが大きな強みです。

ちくわくん配当を大幅増配しても16年以上の継続力があるのは頼もしいですね。実質無借金なので、景気後退局面でも配当を維持するだけの体力は十分にあると考えています。

投資判断のまとめ

ここまでの分析を踏まえて、立川ブラインド工業への投資判断をまとめます。

同業他社との比較

室内外装品業界の主要上場企業であるトーソー(5956)との比較は以下の通りです。

| 指標 | 立川ブラインド工業(7989) | トーソー(5956) |

|---|---|---|

| 配当利回り(予想) | 4.66% | 1.64% |

| 自己資本比率 | 83.2% | 65.9% |

| 営業利益率 | 10.3% | 3.3% |

| PBR | 0.92倍 | 0.35倍 |

配当利回り・自己資本比率・営業利益率のいずれも立川ブラインド工業が上回っており、業界内での財務・収益面の優位性が確認できます。一方、PBRはトーソーが0.35倍と極端に低く、市場からの評価面では両社とも改善余地があると言えます。

- 8期連続増配・16期連続減配なしの安定した配当実績

- 新中計でDOE4.0%下限の累進配当を導入。減配リスクが低い配当方針

- 自己資本比率83.2%・実質無借金の鉄壁の財務基盤

- 営業利益率10%前後を安定維持。ブラインド業界トップの収益力

- EPS過去最高更新中。利益成長が配当成長を支える構造

- 配当継続力は会計理論ベースで約17.1年分と潤沢

- 予想配当利回り4.66%で高配当水準だが、大幅増配分が含まれるため持続性に注意

- 売上成長率が年2〜3%と緩やか。急成長は見込みにくい

- 過去に現金増減額がマイナスの年もあり、キャッシュ・フローの安定性に注意

- ROE(自己資本利益率)5.9%と資本効率がやや低い(資本コスト5.5〜6.0%とほぼ同水準。自己資本が厚い企業ほど低くなりやすい構造)

- 住宅着工戸数の減少が中長期的な売上リスクになる可能性

ちくわくん個人的には、鉄壁の財務+累進配当+DOE導入という三拍子がそろっている点を高く評価しています。予想利回り4.66%は高配当水準ですし、減配リスクの低さと増配の持続性を重視する方にとっては魅力的な銘柄だと考えています。

買い時の考察

立川ブラインド工業の現在のバリュエーションと、投資タイミングについて考察します。

| 指標 | 現在値 | 目安 | 評価 |

|---|---|---|---|

| PER(予想/実績) | 15.79倍/15.98倍 | 15倍以下が割安 | △ |

| PBR | 0.92倍 | 1倍以下が割安 | ○ |

| 配当利回り | 4.66% | 3%以上が高配当 | ◎ |

| ROE | 5.9% | 8%以上が優良 | △ |

PBR 0.92倍と1倍を下回っており、純資産ベースでは割安な水準です。PERは予想ベースで15.79倍・実績ベースで15.98倍とほぼ適正水準、予想配当利回りは4.66%と高配当水準です。

過去5年間のPERは7.7〜12.3倍のレンジで推移していたため、現在の水準はやや割高感があります。一方でPBRは過去5年の0.49〜0.70倍のレンジから大きく上昇しており、市場が立川ブラインド工業の価値を再評価しつつある兆候とも読めます。

投資タイミングの考え方

配当利回り3%を一つの目安とすると、年間配当120円ベースでは株価4,000円以下が目安になります。現在の株価2,576円は予想配当利回り4.66%に相当するため、この基準では十分に高配当と言える水準です。

ただし、ROE 5.9%という資本効率の低さや、過去の株価レンジを考慮すると、もう少し慎重に構えるのも一つの手です。中期経営計画のROE目標7.0%が達成される見通しが立てば、PBR 1倍超への再評価も期待できます。

新中計期間中のPBR 1.0倍以上を目標に掲げているため、BPS 2,803円を基準にすると株価2,800円以上が会社の目指す水準です。

ちくわくん個人的には、現在の予想利回り4.66%は高配当株としてのエントリーポイントとして十分魅力的な水準だと考えています。ただしROEの改善度合いをウォッチしつつ、配当利回り4%以上(株価3,000円以下)を目安に投資判断したいところです。

今後の見通しとリスク

最後に、立川ブラインド工業の今後の成長ドライバーとリスク要因について整理しておきましょう。

成長ドライバー

1. 調光ファブリック製品・電動製品の拡大

調光ロールスクリーン「ルミエ」や調光タテ型ブラインド「エアレ」など、高付加価値製品の拡販を推進しています。さらにバッテリー仕様でスマホ操作が可能な電動ブラインド「ホームタコス」の拡大も進めています。単価向上と利益率改善が期待できる分野です。

2. 駐車場装置のEV充電対応・スマートテクノロジー

駐車場装置事業では全車室EV充電システムの導入やスマートテクノロジーの展開を進めています。EV普及に伴い、充電インフラ付き立体駐車場の需要拡大が見込まれます。利益率15.5%の高収益事業であり、成長すれば全社の利益率底上げにも貢献します。

3. 中期経営計画による資本効率改善

「タチカワビジョン2028」では2028年にROE 7.0%以上・PBR 1.0倍以上を目標に掲げています。3年間で成長投資90億円と株主還元95億円を計画しています。資本の有効活用と企業価値向上への本気度がうかがえます。

リスク要因

1. 住宅着工戸数の減少

人口減少や建築コストの上昇により、新設住宅着工戸数は中長期的に減少傾向にあります。室内外装品の売上の一部は新築需要に依存するため、市場縮小の影響を受ける可能性があります。ただし、リフォーム・リノベーション需要による下支えも期待できます。

2. 原材料価格・外注費の上昇

アルミや樹脂などの原材料価格や外注費の上昇は、利益率を圧迫するリスクです。2022年12月期には営業利益率が9.3%まで低下した実績があります。価格転嫁の巧拙が今後の収益性を左右します。

3. ROEの低さとPBR 1倍割れリスクの再来

ROE 5.9%は資本コスト(5.5〜6.0%)をかろうじて上回る水準です。自己資本が厚い分ROEが低くなる構造的な課題があり、ROEが改善しなければ再びPBR 1倍を割り込む可能性もあります。中計のROE目標7.0%の達成が注目ポイントです。

まとめ:立川ブラインド工業(7989)は鉄壁財務+累進配当の安定成長銘柄

立川ブラインド工業(7989)について分析してきました。

- 8期連続増配・16期連続減配なし。DOE4.0%下限の累進配当で減配リスクが低い

- 自己資本比率83.2%・実質無借金・利益剰余金423億円の鉄壁財務

- EPS過去最高更新中。営業利益率10%前後の安定した収益力

- ROE 5.9%と資本効率に課題あり。中計でROE7.0%・PBR1.0倍以上を目標

- PBR 0.92倍で純資産ベースでは割安。予想配当利回り4.66%と高配当水準

総合評価としては、Aランク(鉄壁の財務基盤と累進配当導入を高評価)です。

立川ブラインド工業は、80年以上の歴史を持つブラインド業界のトップ企業です。華やかな高成長はないものの、自己資本比率83%・実質無借金という盤石の財務基盤を持っています。その上でDOE4%下限の累進配当という明確な株主還元方針を打ち出しました。「減配リスクの低さ」と「長期の安定配当」を重視する投資家にとって、ポートフォリオの土台となり得る銘柄と考えています。

一方で、ROEの改善と売上成長の加速が今後の株価評価向上のカギになります。中期経営計画の進捗をウォッチしつつ、じっくり付き合っていきたい銘柄です。

皆さんは、立川ブラインド工業についてどう思いますか?高配当株のポートフォリオ構築の参考になれば幸いです。