SBIグローバルアセットマネジメント(4765)は、配当利回り3.77%、16期連続増配を達成している高配当銘柄です。

本記事では、ちくわストックスコアリングの評価データをもとに、SBI GAMが高配当株として投資に値するかを徹底分析していきます。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

SBIグローバルアセットマネジメント(4765)の会社概要

まずは、SBIグローバルアセットマネジメントの会社概要と事業内容について見ていきましょう。

基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 社名 | SBIグローバルアセットマネジメント株式会社 |

| 業種 | サービス業 |

| 設立/上場 | 1998年3月/2000年6月 |

| 決算月 | 3月 |

| 時価総額 | 806億円 |

| 配当利回り | 3.77%(12/18終値) |

| PER/PBR | 31.79倍(予想)/3.44倍 |

| 会社HP | https://www.sbiglobalam.co.jp/ |

SBI GAMの事業内容

SBIグローバルアセットマネジメントは、元々「モーニングスター」として知られていた投資情報・資産運用会社です。2023年3月に米国モーニングスター社との提携を解消し、現社名に変更しました。

事業は大きく2つに分かれています。

| セグメント | 売上比率 | 内容 |

|---|---|---|

| アセットマネジメント事業 | 約84% | 投資信託の設定・運用、ETF・インデックスファンドの提供 |

| ファイナンシャルサービス事業 | 約16% | 投信評価・情報提供、コンサルティング |

投資信託の運用残高は6兆7,008億円に達しており、前年から13.1%増加しています。SBI証券を通じた投信販売で、低コストのインデックスファンドを中心に残高を伸ばしています。

ちくわくん

ちくわくん「モーニングスター」と聞くと投信の格付け会社のイメージが強いですが、実は売上の84%が投資信託の運用事業なんですね!SBI証券との連携でインデックスファンドを大量に販売し、その信託報酬で安定的に稼ぐビジネスモデルです。

SBI GAMの概要がわかったところで、高配当株として投資するにふさわしいか分析していきましょう!

SBIグローバルアセットマネジメント(4765)の株主還元分析

ここからは、SBI GAMの株主還元姿勢について分析していきます。配当実績、配当政策、配当性向の3つの視点から見ていきましょう。

ちくわストックスコアリングによる株主還元の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 配当 | 94点 |

| 配当性向 | 0点 |

配当スコアは94点と非常に高評価です。16期連続増配、減配ゼロという実績が高く評価されています。一方、配当性向スコアは0点となっており、これは配当性向が100%を超えていることが原因です。

配当政策

SBI GAMの配当政策は以下の通りです。

連結業績を総合的に勘案した上で配当を実施することを基本方針としており、株主の皆様に対する安定的かつ適正な利益還元を目指すとともに、内部留保による競争力・収益力の向上に向けた事業投資を行う

明確な配当性向の目標値は設定されていません。

しかし、次に見るように、実績として16期連続増配を達成しており、減配を極力避ける姿勢が伺えます。

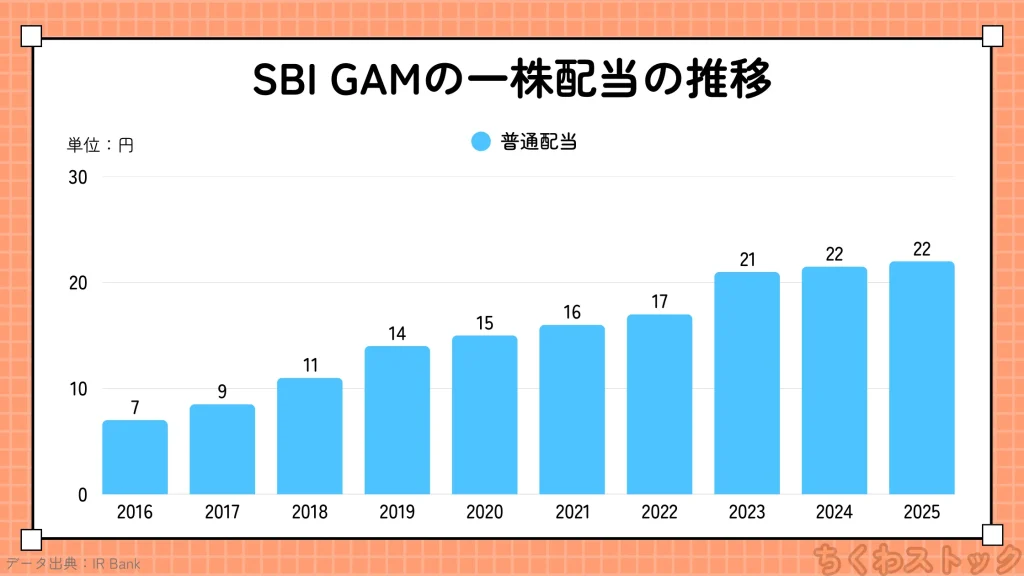

配当推移

以下は、過去10年間の一株配当の推移を表しています。

一株配当金の詳細はこちら

| 年度 | 一株配当(円) | 前年比 |

|---|---|---|

| 2015/03 | 5.5 | +31.0% |

| 2016/03 | 7.0 | +27.3% |

| 2017/03 | 8.5 | +21.4% |

| 2018/03 | 11.0 | +29.4% |

| 2019/03 | 14.0 | +27.3% |

| 2020/03 | 15.0 | +7.1% |

| 2021/03 | 16.0 | +6.7% |

| 2022/03 | 17.0 | +6.3% |

| 2023/03 | 21.0 | +23.5% |

| 2024/03 | 21.5 | +2.4% |

| 2025/03 | 22.0 | +2.3% |

配当は2015年の5.5円から2025年の22円へと10年間で4倍に成長しています。特に2018年頃までは年率20%超の増配が続いていました。近年は増配率が低下していますが、それでも毎年着実に増配を継続しています。

16期連続増配は非常に優秀な実績です。コロナショックの2020年でも減配せず増配を維持した点は、株主還元への強いコミットメントを示しています。

ちくわくん16期連続増配はすごいですね!ただ、最近は増配率が年2〜3%程度に落ち着いてきているのが少し気になります。配当性向が100%を超えている状況なので、今後の増配余力には注意が必要かもしれません。

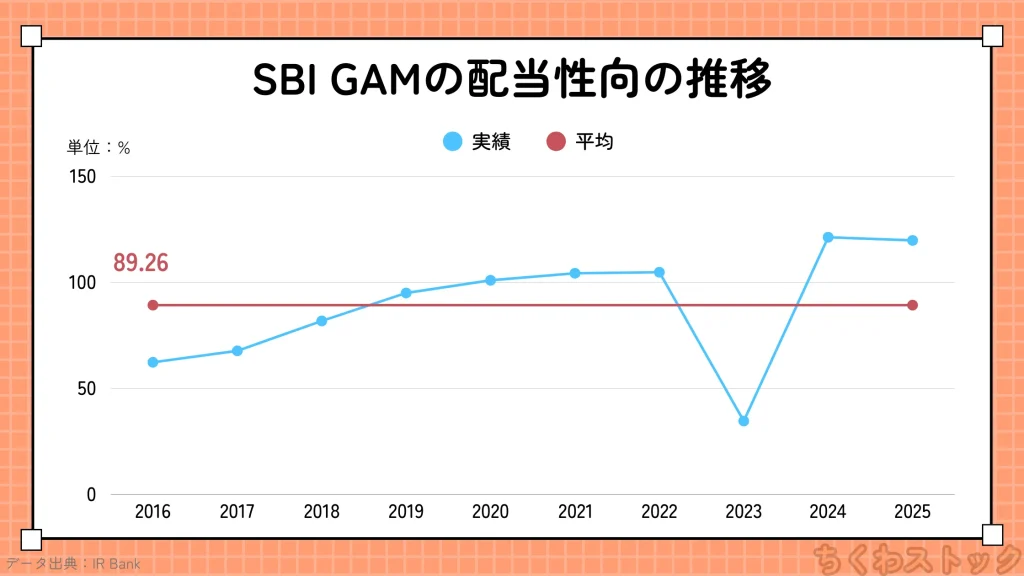

配当性向推移

以下は、過去10年間の配当性向の推移を表しています。

配当性向の詳細はこちら

| 年度 | 配当性向(%) |

|---|---|

| 2015/03 | 63.1 |

| 2016/03 | 62.3 |

| 2017/03 | 67.7 |

| 2018/03 | 81.8 |

| 2019/03 | 95.0 |

| 2020/03 | 101.0 |

| 2021/03 | 104.3 |

| 2022/03 | 104.8 |

| 2023/03 | 34.6 (ブランド売却益で一時低下) |

| 2024/03 | 121.3 |

| 2025/03 | 119.8 |

配当性向は2020年以降、100%を超える水準が常態化しています。2023年は34.6%に低下していますが、これはモーニングスターブランドの売却益で一時的に純利益が跳ね上がったためです。

配当性向が100%を超えるということは、稼いだ利益以上に配当を出しているということです。通常であれば減配リスクが懸念されますが、SBI GAMは以下の理由で継続できていると考えられます。

- 有利子負債ゼロで財務基盤が健全

- 過去に蓄積した利益剰余金を取り崩している

- SBIグループとしての安定した事業基盤

ちくわくんただし、この状況が長期的に持続可能かについては懸念が残ります。

配当性向100%超が5年以上続いている点は、投資判断において重要な考慮事項です。

SBIグローバルアセットマネジメント(4765)の収益性・成長性分析

ここからは、SBI GAMの収益性と成長性について分析していきます。

ちくわストックスコアリングによる収益性・成長性の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 売上高 | 87点 |

| EPS | 72点 |

| 営業利益率 | 33点 |

売上高は87点と高評価で、10年間で着実な成長を遂げています。EPSも72点と良好です。

一方、営業利益率は33点と低めの評価となっており、これは利益率の低下トレンドが影響しています。

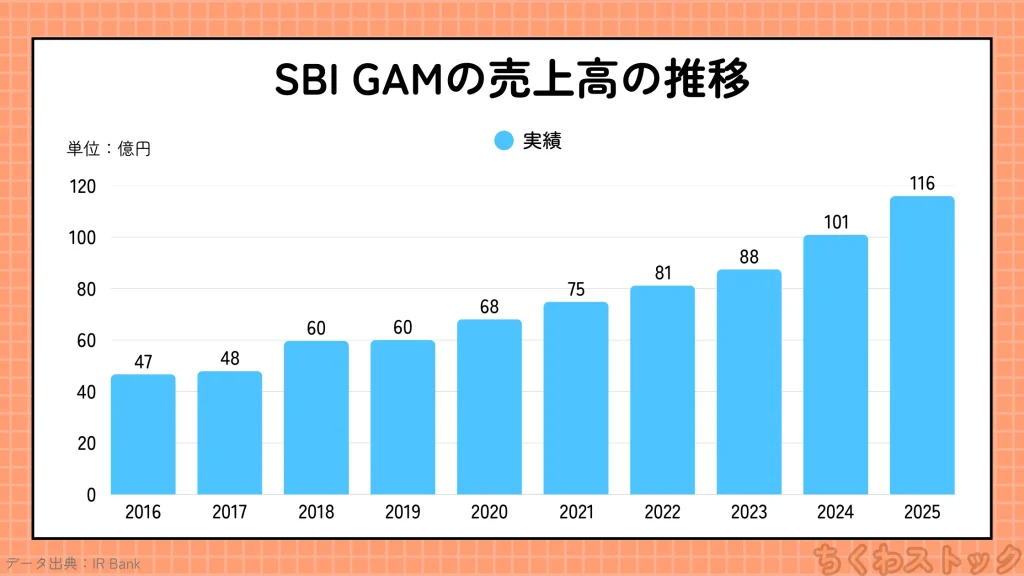

売上高推移

以下は、過去10年間の売上高の推移を表しています。

売上高の詳細はこちら

| 年度 | 売上高(億円) | 前年比 |

|---|---|---|

| 2015/03 | 41.9 | +6.9% |

| 2016/03 | 46.7 | +11.5% |

| 2017/03 | 47.9 | +2.6% |

| 2018/03 | 59.7 | +24.6% |

| 2019/03 | 60.0 | +0.5% |

| 2020/03 | 68.1 | +13.5% |

| 2021/03 | 74.9 | +10.0% |

| 2022/03 | 81.2 | +8.4% |

| 2023/03 | 87.5 | +7.8% |

| 2024/03 | 101.0 | +15.4% |

| 2025/03 | 116.0 | +14.9% |

売上高は2015年の41.9億円から2025年の116.0億円へと、10年間で約2.8倍に成長しています。特に直近2年は15%前後の高い成長率を記録しており、成長が加速しています。

この成長の背景には、投信運用残高の増加があります。運用残高が6.7兆円に達し、信託報酬収入が安定的に入ってくるストック型のビジネスモデルが強みです。

ちくわくん10年で売上2.8倍は素晴らしい成長ですね!特に直近はSBI証券でのNISA口座開設増加に伴って、インデックスファンドの販売が好調のようです。

「貯蓄から投資へ」の流れに乗って、まだ成長余地がありそうです。

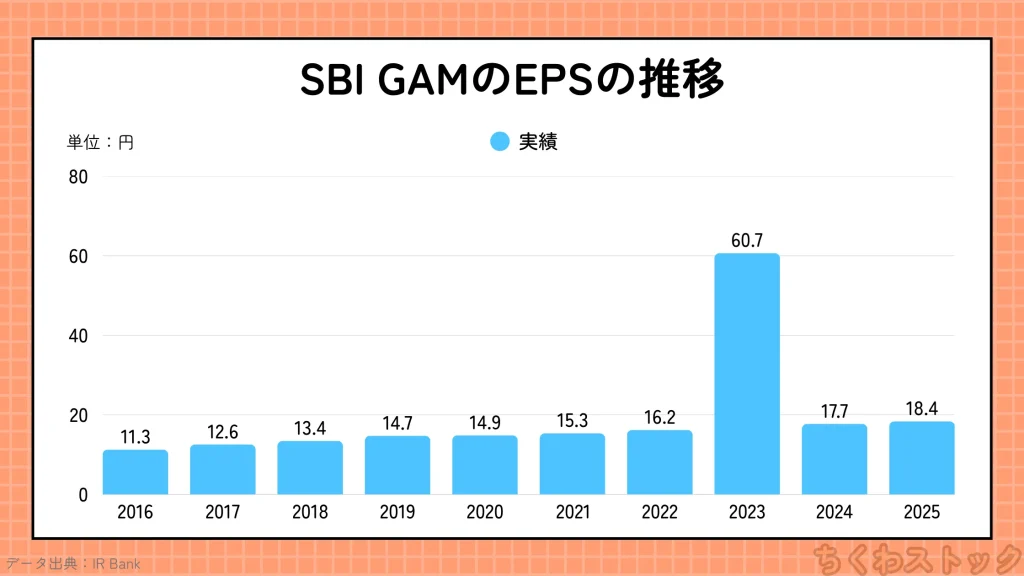

EPS(一株あたり純利益)推移

収益面で重要になるEPS(一株あたり純利益)について見ていきます。

以下は、過去10年間のEPSの推移を表しています。

EPSの詳細はこちら

| 年度 | EPS(円) | 前年比 |

|---|---|---|

| 2015/03 | 8.72 | +4.9% |

| 2016/03 | 11.27 | +29.2% |

| 2017/03 | 12.56 | +11.5% |

| 2018/03 | 13.44 | +7.0% |

| 2019/03 | 14.74 | +9.7% |

| 2020/03 | 14.85 | +0.7% |

| 2021/03 | 15.34 | +3.3% |

| 2022/03 | 16.22 | +5.7% |

| 2023/03 | 60.70 | +274.4% ※ブランド売却益含む |

| 2024/03 | 17.72 | -70.8% ※通常ベースに戻る |

| 2025/03 | 18.37 | +3.7% |

2023年の急上昇(EPS 60.70円)を除けば、EPSは8円台から18円台へと着実に成長しています。2023年の異常値は、モーニングスターブランドを米国モーニングスター社に売却した際の売却益によるものです。

通常ベースで見ると、10年間でEPSは約2倍に成長しており、売上成長に伴って利益も増加しています。ただし、配当(22円)がEPS(18.37円)を上回っており、配当性向100%超の状態が続いています。

ちくわくんEPSの成長率がそこまで高くないため、今後の増配余力には限界があるかもしれませんね。

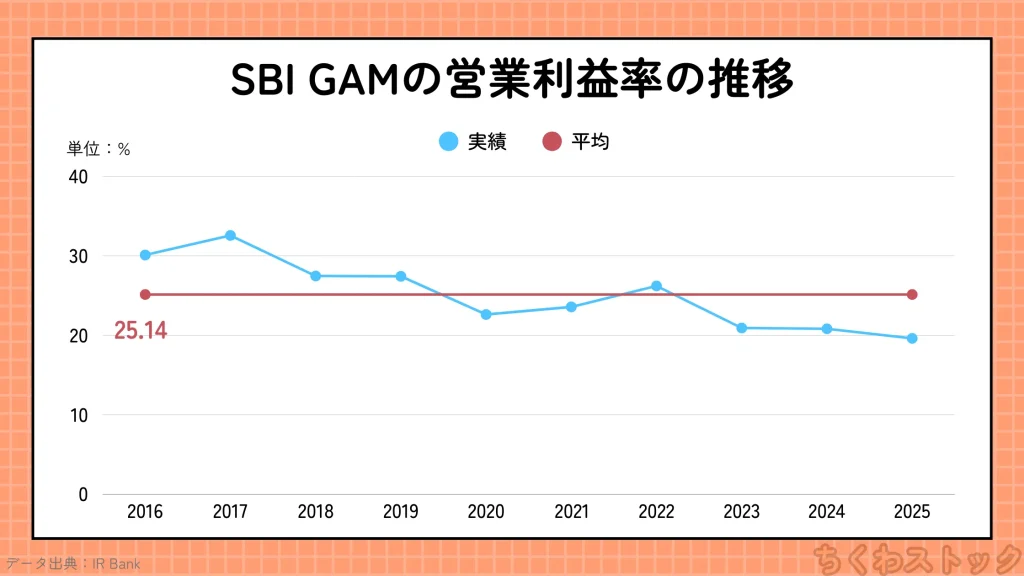

営業利益率推移

本業の稼ぐ力を示す営業利益率について見ていきます。

営業利益率の詳細はこちら

| 年度 | 営業利益率(%) |

|---|---|

| 2015/03 | 27.41 |

| 2016/03 | 30.11 |

| 2017/03 | 32.57 |

| 2018/03 | 27.47 |

| 2019/03 | 27.43 |

| 2020/03 | 22.63 |

| 2021/03 | 23.58 |

| 2022/03 | 26.22 |

| 2023/03 | 20.93 |

| 2024/03 | 20.83 |

| 2025/03 | 19.62 |

営業利益率は2017年の32.57%をピークに低下トレンドが続いており、2025年は19.62%まで下落しています。

それでも営業利益率20%前後は一般的な企業と比較すれば非常に高い水準です。資産運用ビジネスは固定費が中心で、運用残高が増えるほど利益率が上がりやすい構造ですが、近年は以下の要因で利益率が圧迫されていると考えられます。

- 低コストインデックスファンドの増加(信託報酬率の低下)

- 人件費・システム投資の増加

- 新規事業への投資

ちくわくん営業利益率20%でも十分高いですが、ピーク時の32%から見ると確かに低下していますね。低コストのインデックスファンドに注力するSBI戦略の影響かもしれません。薄利多売型にシフトしつつあるのかも?

SBIグローバルアセットマネジメント(4765)の財務健全性分析

ここからは、SBI GAMの財務健全性について分析していきます。

ちくわストックスコアリングによる財務健全性の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 営業CF | 75点 |

| 現金等 | 67点 |

| 自己資本比率 | 67点 |

営業CFは75点と高評価で、本業でしっかりキャッシュを稼いでいます。現金等と自己資本比率はともに67点で、財務基盤は概ね健全と評価されています。

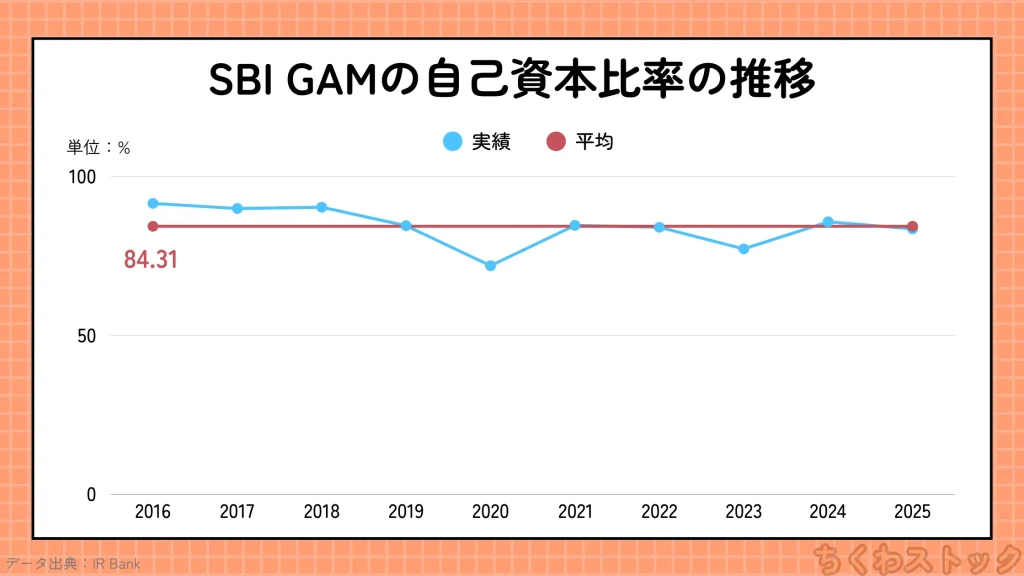

自己資本比率推移

財務の安定性を示す自己資本比率について見ていきます。

自己資本比率の詳細はこちら

| 年度 | 自己資本比率(%) |

|---|---|

| 2015/03 | 91.9 |

| 2016/03 | 91.5 |

| 2017/03 | 89.9 |

| 2018/03 | 90.3 |

| 2019/03 | 84.5 |

| 2020/03 | 71.9 |

| 2021/03 | 84.6 |

| 2022/03 | 84.0 |

| 2023/03 | 77.2 |

| 2024/03 | 85.7 |

| 2025/03 | 83.5 |

自己資本比率は80%台を安定的に維持しており、財務の安定性は非常に高いです。さらに特筆すべきは、有利子負債がゼロという点です。借金なしで事業を運営しており、財務リスクは極めて低いと言えます。

2020年に71.9%まで低下しましたが、その後は80%台に回復しています。一般的に40%以上が健全とされる中、80%超は超優良な水準です。

ちくわくん有利子負債ゼロで自己資本比率80%超は鉄壁ですね!この財務基盤があるからこそ、配当性向100%超でも減配せずに増配を続けられているのだと思います。

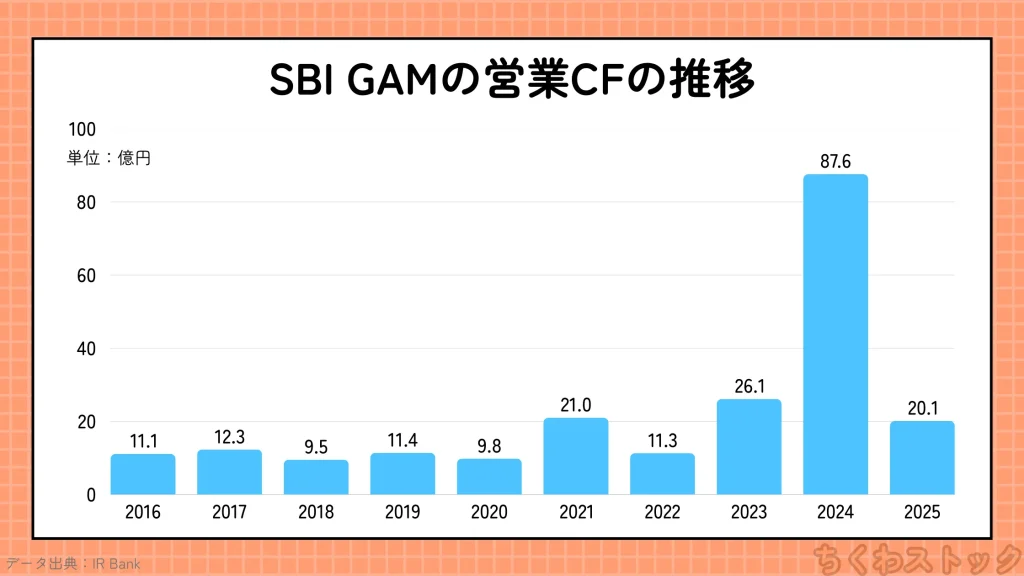

営業キャッシュフロー推移

本業でのキャッシュ創出力を示す営業CFについて見ていきます。

営業キャッシュフローの詳細はこちら

| 年度 | 営業CF(億円) |

|---|---|

| 2015/03 | 9.4 |

| 2016/03 | 11.1 |

| 2017/03 | 12.3 |

| 2018/03 | 9.5 |

| 2019/03 | 11.4 |

| 2020/03 | 9.8 |

| 2021/03 | 21.0 |

| 2022/03 | 11.3 |

| 2023/03 | 26.1 |

| 2024/03 | 87.6 ※ブランド売却益含む |

| 2025/03 | 20.1 |

営業CFは常に黒字を維持しており、本業でのキャッシュ創出力は安定しています。2024年の87.6億円はブランド売却に伴う特殊要因ですが、通常ベースでも10〜25億円程度のキャッシュを毎年生み出しています。

ちくわくん営業CFが常に黒字であることは、配当の原資となるキャッシュが安定的に入ってくることを意味しており、高配当株として重要なポイントです。

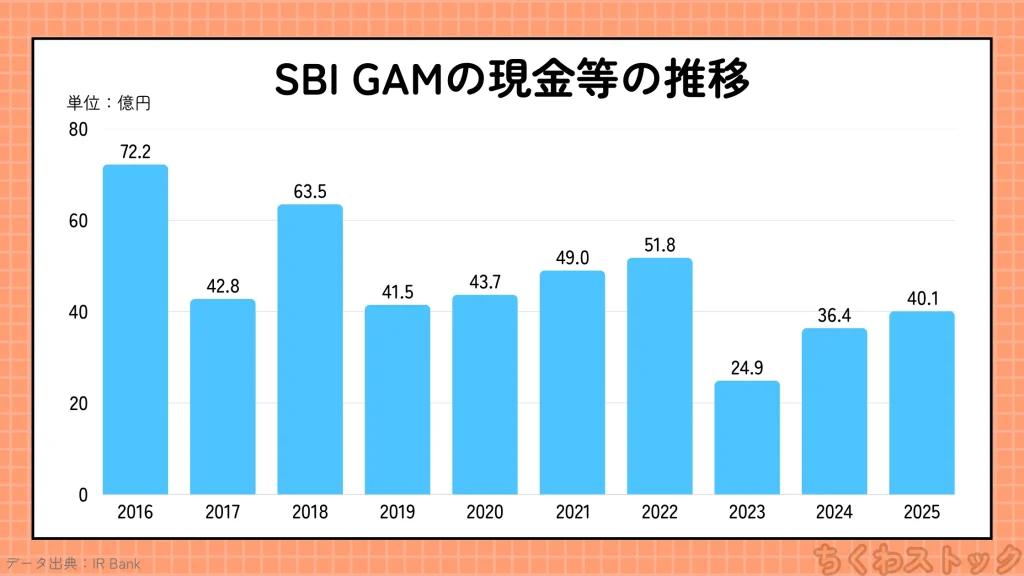

現金等推移

手元流動性を示す現金等について見ていきます。

現金等の詳細はこちら

| 年度 | 現金等(億円) |

|---|---|

| 2015/03 | 65.8 |

| 2016/03 | 72.2 |

| 2017/03 | 42.8 |

| 2018/03 | 63.5 |

| 2019/03 | 41.5 |

| 2020/03 | 43.7 |

| 2021/03 | 49.0 |

| 2022/03 | 51.8 |

| 2023/03 | 24.9 |

| 2024/03 | 36.4 |

| 2025/03 | 40.1 |

現金等は40〜70億円程度で推移しています。2023年に24.9億円まで減少しましたが、配当支払いや事業投資の影響と考えられます。直近は40億円に回復しています。

ちくわくん手元流動性比率は126日分と十分な水準を確保しており、短期的な資金繰りに問題はありません。

配当継続力

配当継続力とは、こびと株.comさんが提唱している指標です。詳しくは、こびと株の10条件の配当継続力をご覧ください。

以下のデータをもとに配当継続力を計算します。

| 項目 | 数値 |

|---|---|

| 利益剰余金 | 77.2億円 |

| 現金及び預金 | 40.1億円 |

| 有利子負債 | 0円 |

| 年間配当総額(22円×約1.38億株) | 約30.4億円 |

| 指標 | 計算式 | 結果 | 評価 |

|---|---|---|---|

| 指標①(会計理論ベース) | (77.2億円-30.4億円)÷ 30.4億円 | 約1.5年 | 注意が必要 |

| 指標②(ネットキャッシュベース) | (40.1億円-0円-30.4億円)÷ 30.4億円 | 約0.3年 | 注意が必要 |

配当継続力は指標①が約1.5年、指標②が約0.3年と、かなり低い水準です。これは配当性向が100%を超えており、毎年の配当が利益を上回っていることが原因です。

ただし、SBI GAMは以下の特性を持っています。

- 有利子負債ゼロで財務リスクがない

- SBIグループとしての事業基盤

- 運用残高増加による収益成長が続いている

これらを踏まえると、すぐに減配する可能性は低いと考えられますが、配当継続力の観点からは注意が必要な銘柄です。

ちくわくん配当継続力が低いのは正直気になりますね…。ただ、有利子負債ゼロで自己資本比率80%超という財務基盤を考えると、すぐに減配することはなさそうです。それでも、今の配当水準を長期維持するにはEPSの成長が不可欠ですね。

SBIグローバルアセットマネジメント(4765)の投資判断のまとめ

ここまでの分析を踏まえて、SBI GAMへの投資判断をまとめます。

- ・16期連続増配という素晴らしい株主還元実績

- 有利子負債ゼロ、自己資本比率80%超の鉄壁の財務基盤

- 営業CFは常に黒字でキャッシュ創出力が安定

- 投信運用残高6.7兆円、ストック型ビジネスで収益が安定

- 売上高は10年で2.8倍に成長、成長トレンドが継続

- SBIグループの一員として安定した事業基盤

- ・配当性向100%超が常態化、増配余力に限界

- 配当継続力が約1.5年と非常に低い水準

- 営業利益率が低下トレンド(32%→20%)

- PBR 3.44倍と割高感がある

- 株式市場の動向に業績が左右される

ちくわくん16期連続増配と鉄壁の財務基盤は魅力的ですが、配当性向100%超が気になりますね。今の配当を維持するにはEPSの成長が必須です。「成長が続く限りは安心、止まったら要注意」という銘柄だと思います。

SBIグローバルアセットマネジメント(4765)の買い時の考察

SBI GAMの現在のバリュエーションと、投資タイミングについて考察します。

| 指標 | 現在値 | 目安 | 評価 |

|---|---|---|---|

| PER | 31.79倍 | 15倍以下が割安 | やや割高 |

| PBR | 3.44倍 | 1倍以下が割安 | 割高 |

| 配当利回り | 3.77% | 3%以上が高配当 | まずまず |

| ROE | 10.8% | 8%以上が優良 | 良好 |

上述のように、現在の株価水準は、PER 31.79倍、PBR 3.44倍と割高な水準です。

PER 30倍超は成長株の水準であり、高配当株としての投資妙味は薄れます。また、PBR 3倍超は純資産に対して株価が3倍以上ということで、資産価値の観点からも割高です。

一方、配当利回り3.77%は高配当株として魅力的な水準であり、ROE 10.8%は経営効率の良さを示しています。

投資タイミングの考え方

現在の株価水準での投資については、以下の点を考慮する必要があります。

①まず、PBR 3倍超は明らかに割高水準です。また、配当性向100%超の状態で今後の増配が限定的と考えると、配当利回り3.77%に対する割高感は否めません。

②一方で、16期連続増配の実績、有利子負債ゼロの財務基盤、SBIグループの成長性を考慮すると、長期投資の観点からは魅力があります。

株価が調整して配当利回り4.5%以上(株価500円以下)になれば、より魅力的な投資機会と言えるでしょう。

ちくわくん正直、今の株価水準では割高感がありますね。配当利回り3.77%は悪くないですが、配当性向が100%を超えていることやPBR 3倍超の銘柄を高配当株として買うのは少し躊躇します。株価調整を待つのも一つの戦略かもしれません。

SBIグローバルアセットマネジメント(4765)の今後の見通しとリスク

最後に、SBI GAMの今後の成長ドライバーとリスク要因について整理しておきましょう。

成長ドライバー

SBI GAMの今後の成長を支える要因は以下の通りです。

1. 新NISA制度の追い風

2024年から始まった新NISA制度により、投資信託への資金流入が加速しています。SBI証券は口座数でトップクラスであり、インデックスファンドの販売増加がSBI GAMの運用残高増加に直結します。

2. SBI岡三アセットマネジメントの子会社化

2025年3月期中間期にSBI岡三アセットマネジメントを子会社化し、売上高が26.8%増加しました。今後のシナジー効果が期待されます。

3. 「貯蓄から投資へ」の国策

政府の資産所得倍増計画により、長期的に投資信託市場の拡大が見込まれます。

リスク要因

1. 株式市場の下落リスク

投信の運用残高は株式市場の動向に左右されます。株式市場が大きく下落すれば、運用残高が減少し、信託報酬収入も減少します。

2. 配当性向100%超の持続可能性

現在の配当水準を維持するには、EPSの成長が不可欠です。EPSが伸び悩めば、減配リスクが高まります。

3. 競争激化

低コストインデックスファンド市場は競争が激しく、信託報酬率の引き下げ圧力があります。これは営業利益率の低下要因となります。

まとめ:SBIグローバルアセットマネジメント(4765)は16期連続増配だが配当性向に要注意

SBIグローバルアセットマネジメント(4765)について分析してきました。

- ・16期連続増配、配当利回り3.77%の高配当銘柄

- 有利子負債ゼロ、自己資本比率80%超の鉄壁財務

- 投信運用残高6.7兆円、売上10年で2.8倍成長

- ただし配当性向100%超が常態化、配当継続力に懸念

- PBR 3.44倍と割高感あり

総合評価としては、Aランク(条件付き推奨)です。

16期連続増配という素晴らしい実績と、SBIグループの安定した事業基盤は魅力的です。しかし、配当性向100%超が常態化している点と、PBR 3倍超の割高感は無視できません。

現時点では「積極的に買い」とは言い難く、株価調整を待ってからのエントリーが良いかもしれません。配当利回り4.5%以上(株価500円以下)になれば、より魅力的な投資機会と言えるでしょう。

皆さんは、SBIグローバルアセットマネジメントについてどう思いますか?16期連続増配の実績を評価するか、配当性向100%超のリスクを重視するか、投資判断の参考になれば幸いです。