今回は、建材・化成品メーカーとして国内トップクラスのシェアを持つ「アイカ工業」を分析していきます。

同社は、16期連続増配、27期連続減配なしという驚異的な配当実績を持ち、2026年には創立90周年を迎える老舗企業。

実は、住宅やビルのキッチン・トイレの壁、お店のカウンターなど、私たちの身近なところで使われている製品を作っている会社です。

自身のポートフォリオにふさわしい銘柄かどうかの判断にお役立てください。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

アイカ工業(4206)の会社概要

まずは、アイカ工業の会社概要と事業内容について見ていきましょう。

基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 社名 | アイカ工業株式会社 |

| 業種 | 化学 |

| 設立/上場 | 1936年10月/1985年10月 |

| 決算月 | 3月 |

| 時価総額 | 約2,440億円 |

| 配当利回り | 3.98% (25年12月4日時点) |

| PER/PBR | 11.6倍(予想)/1.23倍 |

| 会社HP | https://www.aica.co.jp/ |

事業内容

アイカ工業は、化成品と建装建材の2つの事業を展開する総合素材メーカーです。

「アイカ工業」という社名を聞いてもピンと来ない方が多いかもしれませんが、実はメラミン化粧板で国内シェアNo.1を誇る、日本の建材業界を代表する企業なんです。

ちくわくん

ちくわくんメラミン化粧板って聞き慣れないかもしれませんが、実は皆さんの家のキッチンカウンターやテーブルの天板、オフィスのデスクなどに使われているあの硬くてツルツルした板のことです!傷や熱に強いので、水回りでよく使われていますね。

製品・セグメント構成

会社の売上は大きく2つのセグメントに分かれています。

| セグメント | 売上比率 | 内容 |

|---|---|---|

| 建装建材 | 約55% | メラミン化粧板、不燃化粧板、住器建材など |

| 化成品 | 約45% | 接着剤、塗り壁材、機能材料など |

建装建材セグメントでは、「セラール」という不燃化粧板が主力製品です。キッチンパネルや洗面台周りの壁材として広く使われており、住宅向けだけでなく商業施設や病院などにも採用されています。

化成品セグメントでは、接着剤や建設用の塗り壁材を製造しています。ホットメルト接着剤は家具や包装材に、塗り壁材は住宅の外壁や内装に使用されています。

地域別売上

| 地域 | 売上構成比 |

|---|---|

| 日本 | 約52% |

| 海外 | 約48% |

注目すべきは海外売上比率が約48%と、非常にグローバルな展開をしている点です。特にアジア地域での事業拡大に注力しており、中期経営計画では海外売上比率50%以上を目標に掲げています。

ちくわくん海外売上比率48%というのは思った以上に高いですね!

国内建材メーカーのイメージでしたが、実はグローバル企業だったんですね。M&Aも積極的に行っていて、成長への意欲を感じます。

アイカ工業の概要がわかったところで、高配当株として投資するにふさわしいか分析していきましょう!

アイカ工業(4206)の株主還元分析

高配当株投資において最も重要な株主還元について分析していきます。

ここでは、配当政策、配当実績、配当性向の3つの観点から見ていきましょう。

配当政策

アイカ工業は、減配をしない「累進配当方針を継続」することを直近の26年3月期第2四半期決算説明資料にて明記しています。

これは非常に株主フレンドリーな方針で、実際に27期連続減配なしという実績がこの方針を裏付けています。

ちくわくん「累進配当」を明確に宣言している会社は意外と少ないんですよね。

27年間も減配していないということは、リーマンショックやコロナショックでも配当を守り抜いてきた証拠です!

配当金の推移

以下は過去16年間の一株配当の推移です。

▼ 一株配当の詳細データを見る

| 年度 | 一株配当 |

|---|---|

| 2010/03 | 30円 |

| 2011/03 | 32円 |

| 2012/03 | 34円 |

| 2013/03 | 36円 |

| 2014/03 | 38円 |

| 2015/03 | 43円 |

| 2016/03 | 46円 |

| 2017/03 | 85円 |

| 2018/03 | 92円 |

| 2019/03 | 103円 |

| 2020/03 | 106円 |

| 2021/03 | 107円 |

| 2022/03 | 108円 |

| 2023/03 | 109円 |

| 2024/03 | 112円 |

| 2025/03 | 126円 |

| 2026/03予 | 136円 |

配当推移から読み取れるポイントは以下の通りです。

- 16期連続増配を達成中

- 27期連続減配なし(リーマンショック、コロナショックも乗り越え)

- 3年平均増配率:10.19%(CAGR)

- 2010年の30円から2025年の126円まで、約4.2倍に増配

- 2026年3月期は136円(+10円増配)を予想

ちくわくん16期連続増配って本当にすごいですね!しかも27年間一度も減配していないというのは、よほど財務基盤がしっかりしていないとできないことです。

配当スコア100点満点も納得です。

特に2017年に配当が46円から85円へと大幅に増額されていますが、これは株主還元への姿勢がより積極的になった証拠です。増配率10%超というのは、配当再投資で複利効果を得たい長期投資家にとって非常に魅力的ですね。

配当性向の推移

配当性向は、利益のうちどれだけを配当に回しているかを示す指標です。

▼ 配当性向の詳細データを見る

| 年度 | 配当性向 |

|---|---|

| 2010/03 | 40.39% |

| 2011/03 | 36.13% |

| 2012/03 | 37.05% |

| 2013/03 | 30.80% |

| 2014/03 | 30.20% |

| 2015/03 | 27.60% |

| 2016/03 | 30.10% |

| 2017/03 | 50.20% |

| 2018/03 | 50.10% |

| 2019/03 | 50.50% |

| 2020/03 | 54.40% |

| 2021/03 | 64.90% |

| 2022/03 | 53.80% |

| 2023/03 | 69.30% |

| 2024/03 | 47.30% |

| 2025/03 | 47.30% |

| 2026/03予 | 46.60% |

配当性向の推移から分かるポイントは以下の通りです。

- 過去10年平均:53.44%

- 直近は約47%で推移

- 2023年の69.3%は業績悪化時でも配当維持を優先した結果

- EPSの回復に伴い、配当性向も適正水準に戻りつつある

ちくわくん配当性向が一時的に高くなっている年がありますが、これは減配せずに配当を維持した結果です。

業績が回復すれば自然と配当性向も下がる…累進配当を守る姿勢が見えますね。

株主還元スコア

ちくわストックスコアリングによる株主還元の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 配当 | 100点 |

| 配当性向 | 75点 |

配当スコアは満点の100点!16期連続増配、27期連続減配なしという実績は文句なしの評価です。

配当性向75点は、平均値がやや高めな点でやや減点されていますが、累進配当政策の下で増配を続けている点を考慮すれば、非常に優秀な株主還元姿勢と言えます。

アイカ工業(4206)の収益性・成長性分析

続いて、アイカ工業の「稼ぐ力」を分析していきます。売上高、営業利益率、EPS、ROEの4つの指標から収益性と成長性を評価します。

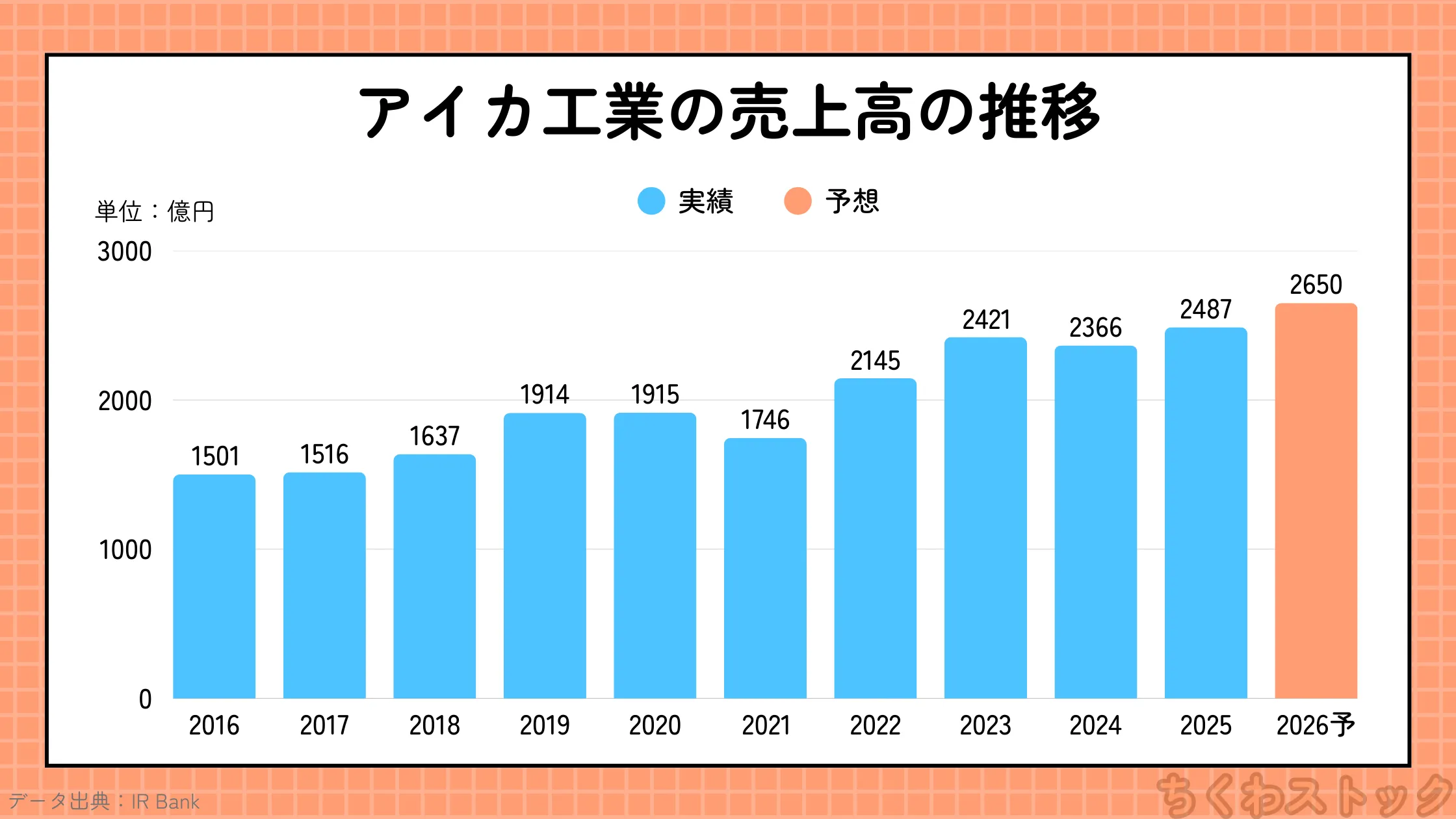

売上高の推移

企業の成長を見る上で最も基本的な指標である売上高の推移を見ていきます。

▼ 売上高の詳細データを見る

| 年度 | 売上高 |

|---|---|

| 2008/03 | 960億円 |

| 2009/03 | 876億円 |

| 2010/03 | 810億円 |

| 2011/03 | 892億円 |

| 2012/03 | 951億円 |

| 2013/03 | 1,014億円 |

| 2014/03 | 1,411億円 |

| 2015/03 | 1,438億円 |

| 2016/03 | 1,501億円 |

| 2017/03 | 1,516億円 |

| 2018/03 | 1,637億円 |

| 2019/03 | 1,914億円 |

| 2020/03 | 1,915億円 |

| 2021/03 | 1,746億円 |

| 2022/03 | 2,145億円 |

| 2023/03 | 2,421億円 |

| 2024/03 | 2,366億円 |

| 2025/03 | 2,487億円 |

| 2026/03予 | 2,650億円 |

売上高の推移から読み取れるポイントは以下の通りです。

- 2025年3月期は2,487億円で過去最高水準

- リーマンショック後(2010年)から約3倍に成長

- 2014年、2019年のM&Aにより大幅に売上拡大

- 2026年3月期は2,650億円(+6.6%)を予想

- 中期計画では2027年3月期に3,000億円を目標

ちくわくん2013年から2014年、2018年から2019年に売上が大きくジャンプしているのは、M&Aの効果ですね。<TODO:ファクトとソースチェック>

自前の成長に加えて、積極的なM&Aで事業を拡大してきたことがわかります。

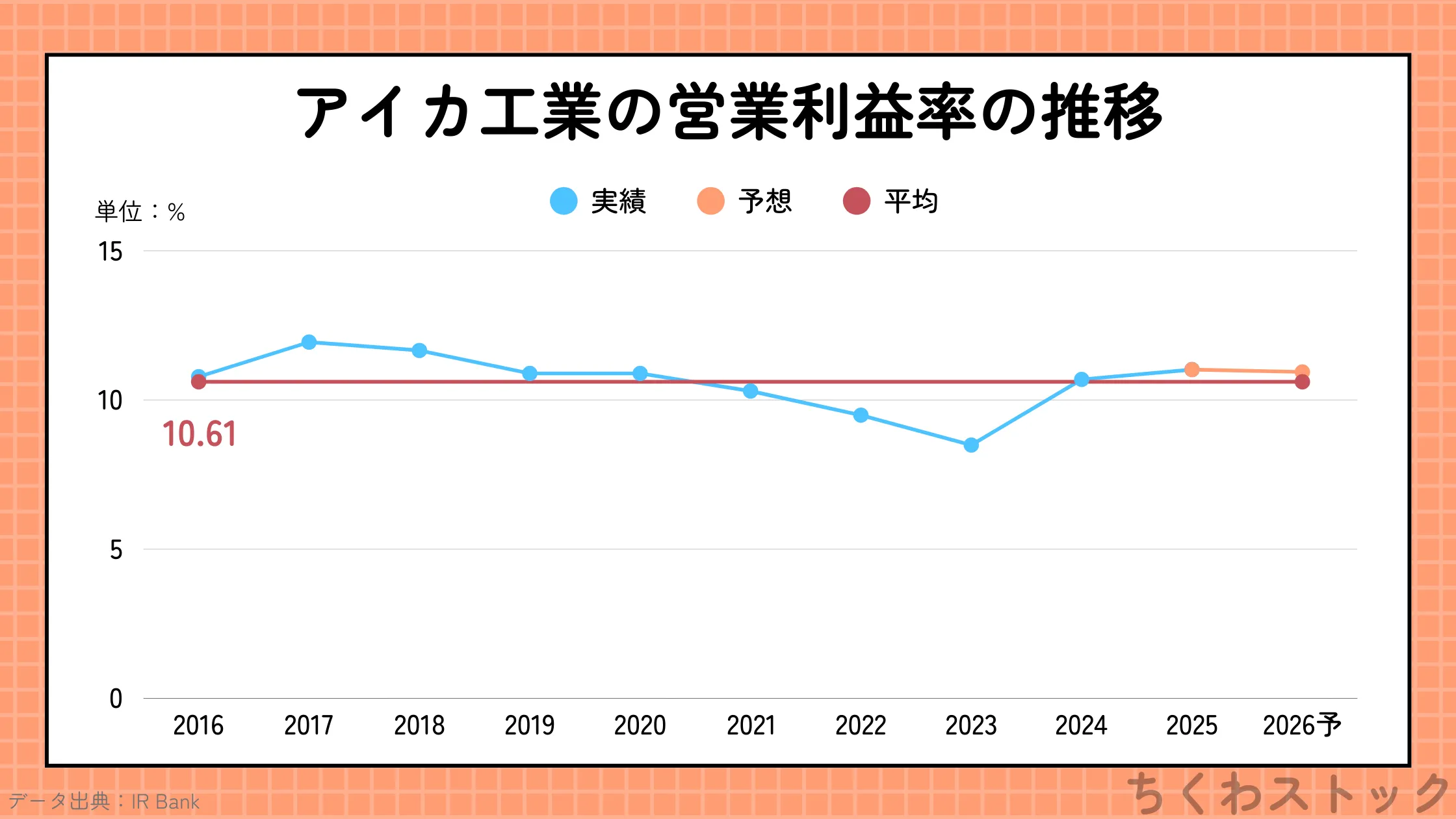

営業利益率の推移

本業の稼ぐ力を示す営業利益率を見ていきます。

▼ 営業利益率の詳細データを見る

| 年度 | 営業利益率 |

|---|---|

| 2008/03 | 9.94% |

| 2009/03 | 8.00% |

| 2010/03 | 9.18% |

| 2011/03 | 10.41% |

| 2012/03 | 11.11% |

| 2013/03 | 11.91% |

| 2014/03 | 10.30% |

| 2015/03 | 10.55% |

| 2016/03 | 10.78% |

| 2017/03 | 11.94% |

| 2018/03 | 11.66% |

| 2019/03 | 10.89% |

| 2020/03 | 10.89% |

| 2021/03 | 10.30% |

| 2022/03 | 9.49% |

| 2023/03 | 8.49% |

| 2024/03 | 10.69% |

| 2025/03 | 11.02% |

| 2026/03予 | 10.94% |

営業利益率の推移から分かるポイントは以下の通りです。

- 過去10年平均:10.6%(製造業としては高水準)

- 一般的に10%以上で優良とされる中、安定して10%前後を維持

- 2022-2023年は原材料高騰の影響で一時的に低下

- 2024年以降は11%台に回復

ちくわくん営業利益率が安定して10%前後というのは素晴らしいですね!化学・建材業界では非常に高い水準です。

2023年に8.49%まで落ち込みましたが、そこからしっかり回復しているのは、価格転嫁力や製品競争力の証拠です。

EPS(一株当たり利益)の推移

配当の原資となるEPSの推移を確認します。

▼ EPSの詳細データを見る

| 年度 | EPS |

|---|---|

| 2010/03 | 63.70円 |

| 2011/03 | 77.51円 |

| 2012/03 | 88.56円 |

| 2013/03 | 112.93円 |

| 2014/03 | 125.99円 |

| 2015/03 | 155.98円 |

| 2016/03 | 152.60円 |

| 2017/03 | 169.47円 |

| 2018/03 | 183.74円 |

| 2019/03 | 203.94円 |

| 2020/03 | 194.99円 |

| 2021/03 | 164.78円 |

| 2022/03 | 200.88円 |

| 2023/03 | 157.27円 |

| 2024/03 | 236.60円 |

| 2025/03 | 266.35円 |

| 2026/03予 | 291.82円 |

EPSの推移から読み取れるポイントは以下の通りです。

- 2025年3月期は過去最高の266.35円を達成

- 2010年から約4倍に成長

- 一度も赤字なし(重要!)

- 2026年3月期は291.82円(+9.6%)を予想

- 業績変動はあるものの、長期トレンドは明確な成長

ちくわくんEPSは年によって上下していますが、長期的には着実に成長していますね。特に2024年以降の伸びが顕著です。

一度も赤字がないというのは、高配当株投資家にとって非常に重要なポイントです!

収益性・成長性スコア

ちくわストックスコアリングAPIによる収益性・成長性の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 売上高 | 67点 |

| EPS | 67点 |

| 営業利益率 | 61点 |

売上高・EPSともに67点と良好な評価です。営業利益率61点はやや控えめですが、10%以上を維持している点は評価に値します。M&Aを通じた成長戦略が功を奏し、売上高は着実に拡大しています。

アイカ工業(4206)の財務健全性分析

続いて、高配当株投資で重要な「財務の安全性」を分析します。

自己資本比率、営業キャッシュフロー、現金等の3つの指標から財務健全性を評価していきます。

自己資本比率の推移

企業の財務安定性を示す自己資本比率を確認します。

▼ 自己資本比率の詳細データを見る

| 年度 | 自己資本比率 |

|---|---|

| 2008/03 | 75.07% |

| 2009/03 | 76.94% |

| 2010/03 | 76.20% |

| 2011/03 | 75.50% |

| 2012/03 | 73.20% |

| 2013/03 | 68.60% |

| 2014/03 | 69.20% |

| 2015/03 | 70.20% |

| 2016/03 | 70.40% |

| 2017/03 | 69.80% |

| 2018/03 | 64.70% |

| 2019/03 | 66.20% |

| 2020/03 | 63.10% |

| 2021/03 | 65.00% |

| 2022/03 | 60.40% |

| 2023/03 | 58.10% |

| 2024/03 | 58.90% |

| 2025/03 | 60.20% |

自己資本比率の推移から分かるポイントは以下の通りです。

- 2025年3月期は60.2%と健全な水準

- 過去10年平均:63.68%(非常に高い)

- 一般的に40%以上で健全とされる中、常に60%前後を維持

- M&A投資の影響で若干低下傾向も、依然として優良水準

ちくわくんM&Aで積極投資をしながらも60%台をキープしているのは立派です。これだけの財務余力があれば、景気後退時でも配当を守る体力は十分。27年連続減配なしを支える土台になっていますね。

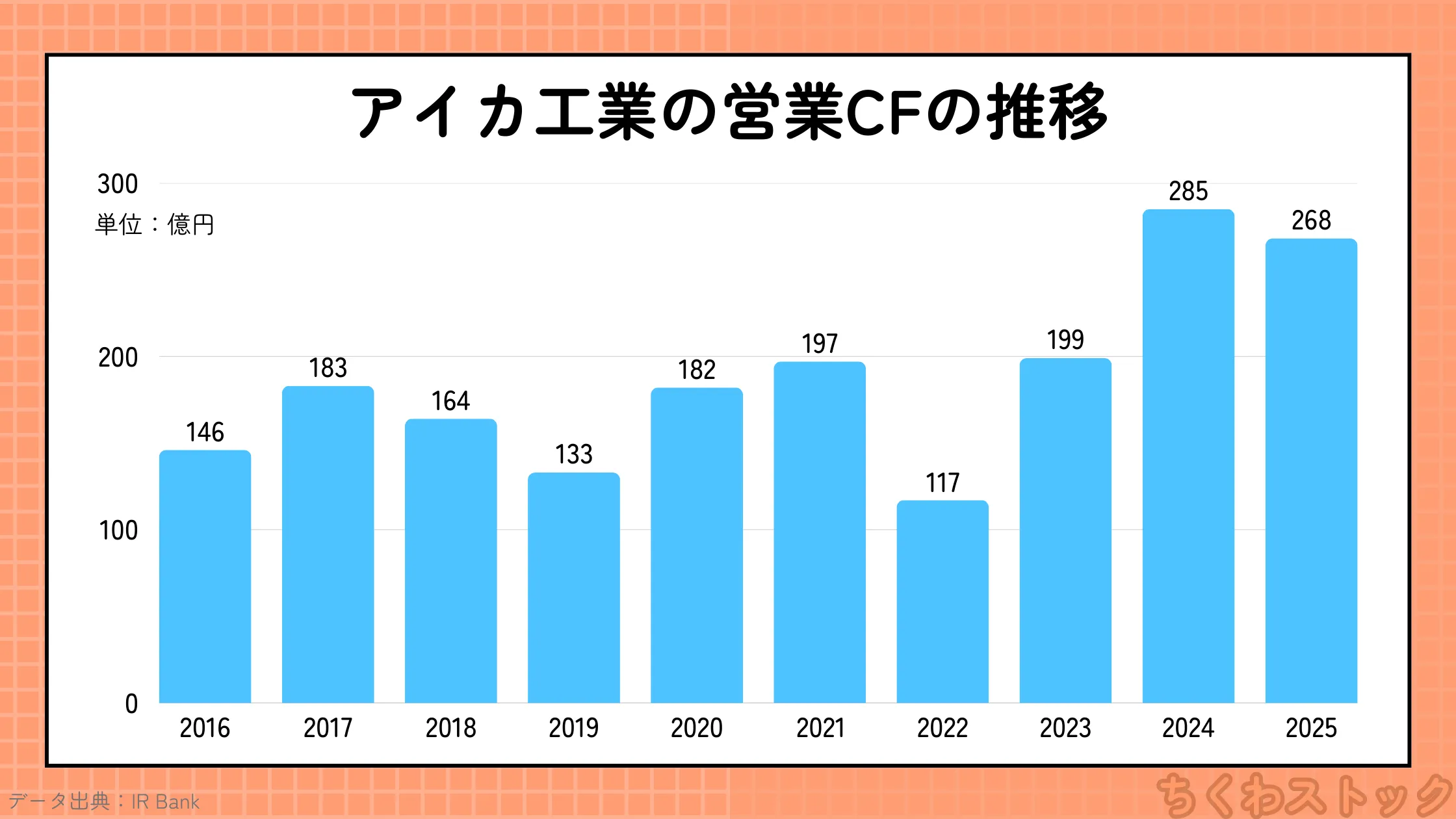

営業キャッシュフローの推移

本業で現金を稼ぐ力を示す営業キャッシュフロー(CF)を確認します。

▼ 営業CFの詳細データを見る

| 年度 | 営業CF |

|---|---|

| 2008/03 | 103億円 |

| 2009/03 | 95億円 |

| 2010/03 | 105億円 |

| 2011/03 | 67億円 |

| 2012/03 | 84億円 |

| 2013/03 | 95億円 |

| 2014/03 | 112億円 |

| 2015/03 | 131億円 |

| 2016/03 | 146億円 |

| 2017/03 | 183億円 |

| 2018/03 | 164億円 |

| 2019/03 | 133億円 |

| 2020/03 | 182億円 |

| 2021/03 | 197億円 |

| 2022/03 | 117億円 |

| 2023/03 | 199億円 |

| 2024/03 | 285億円 |

| 2025/03 | 268億円 |

営業CFの推移から読み取れるポイントは以下の通りです。

- 全期間プラス(一度もマイナスなし!)

- 直近は毎年200億円以上の営業CFを創出

- 2024年3月期は285億円と過去最高水準

- 長期トレンドは明確な右肩上がり

ちくわくん営業CFが一度もマイナスになっていないというのは驚異的です!本業でしっかりキャッシュを稼げる体質が確立されていますね。これだけのキャッシュがあれば、配当も安心して出せます。

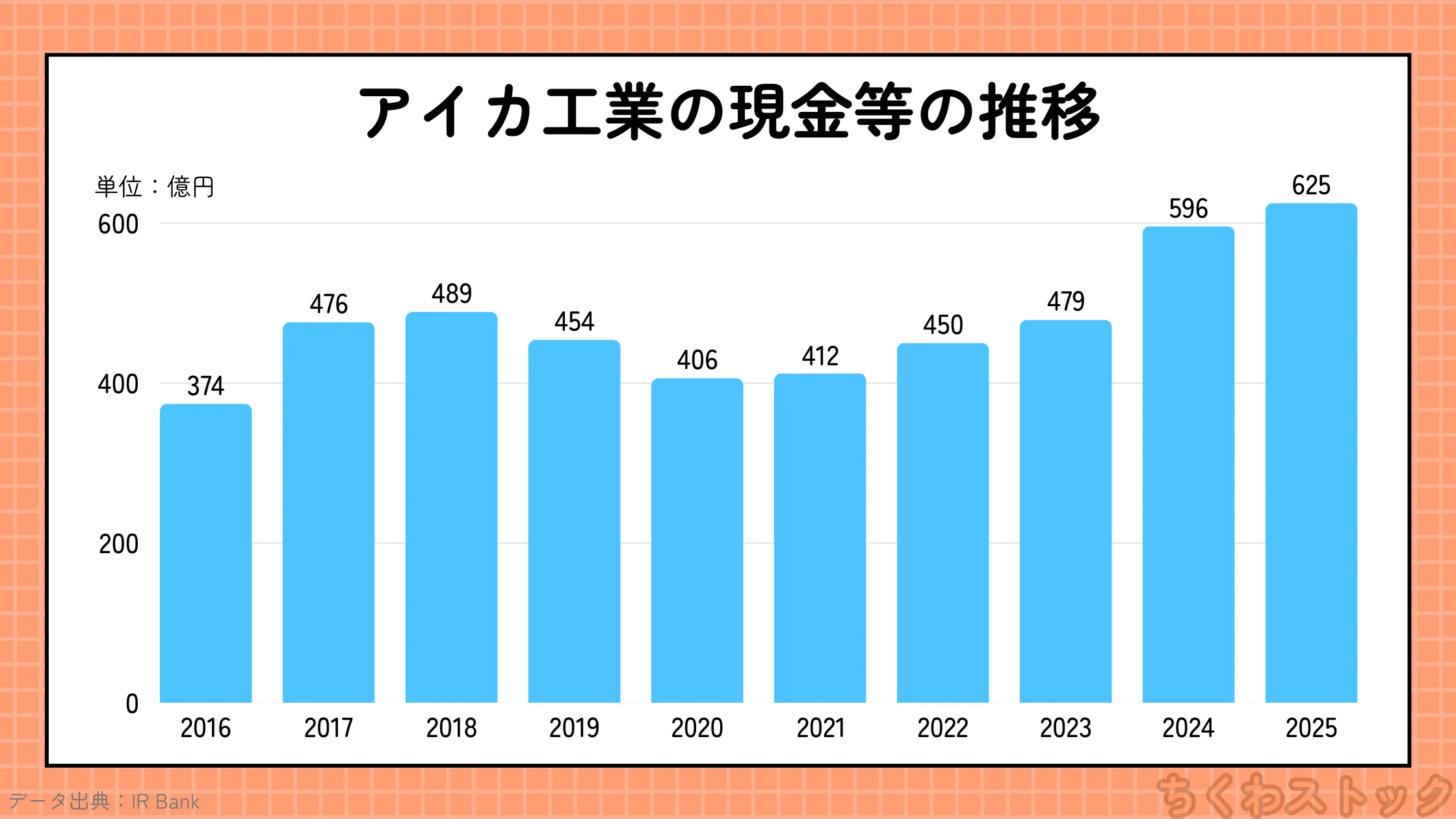

現金等(手元資金)の推移

企業の安全度を示す現金等の推移を確認します。

▼ 現金等の詳細データを見る

| 年度 | 現金等 |

|---|---|

| 2008/03 | 168億円 |

| 2009/03 | 187億円 |

| 2010/03 | 226億円 |

| 2011/03 | 285億円 |

| 2012/03 | 301億円 |

| 2013/03 | 190億円 |

| 2014/03 | 238億円 |

| 2015/03 | 352億円 |

| 2016/03 | 374億円 |

| 2017/03 | 476億円 |

| 2018/03 | 489億円 |

| 2019/03 | 454億円 |

| 2020/03 | 406億円 |

| 2021/03 | 412億円 |

| 2022/03 | 450億円 |

| 2023/03 | 479億円 |

| 2024/03 | 596億円 |

| 2025/03 | 625億円 |

現金等の推移から分かるポイントは以下の通りです。

- 2025年3月期は625億円と過去最高を更新

- 過去5年で約1.5倍に増加

- 手元流動性比率:92日分(健全な水準)

- M&A資金を確保しながらも潤沢なキャッシュを維持

ちくわくん625億円という現金は、M&Aや成長投資の原資として活用される見込みです。中期経営計画では「事業投資200億円」を計画しており、攻めの姿勢と守りの財務基盤を両立しているのが印象的ですね。

配当継続力

では、どれくらい配当を継続余力を残しているのかについて、配当継続力の観点で見てみます。

配当継続力とは、こびと株.comさんが提唱している指標です。詳しくは、こびと株の10条件の配当継続力をご覧ください。

2025年3月期の決算データを基に必要な数値を算出したものは以下の通りです。

| 項目 | 数値 |

|---|---|

| 利益剰余金 | 1,371億円 |

| 現金及び預金 | 864億円 |

| 有利子負債 | 189億円 |

| 年間配当総額(136円×約6,800万株) | 93億円 |

これをもとに配当継続力を算出すると、以下のようになります。

| 指標 | 計算式 | 結果 | 評価 |

|---|---|---|---|

| 指標①(会計理論ベース) | (1,371億円-93億円)÷ 93億円 | 約13.7年 | 安全 |

| 指標②(修正ネットキャッシュベース) | (864億円-189億円-93億円)÷ 93億円 | 約7.2年 | 少なめ |

指標①の利益剰余金をベースにすると、約14年分の配当継続があり、会計上は安全な水準と言えそうです。

一方、手元資金(現預金などから有利子負債を引いたもの)をベースにした指標②では7年ほどです。個人的には10年以上ああれば良いなと思っているので、少なめの部類だと考えています。

なので、「めちゃくちゃキャッシュリッチ」と言えるほど現金を蓄えているわけではないと判断しています。

ちくわくん例えば、日本毛織(3201)は、指標2の方でも16年と超豊富なキャッシュを蓄えていますからね。

財務健全性スコア

ちくわストックスコアリングによる財務健全性の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 営業CF | 92点 |

| 現金等 | 73点 |

| 自己資本比率 | 67点 |

営業CFのスコアは92点と非常に高評価!全期間黒字という実績が高く評価されています。自己資本比率67点、現金等73点も健全な水準です。総合的に見て、財務健全性は「盤石」と言って良いでしょう。

アイカ工業(4206)の投資判断のまとめ

ここまでの分析を踏まえて、投資判断のポイントを整理します。

- 16期連続増配、27期連続減配なしという驚異的な配当実績

- 累進配当を明確に宣言している

- 営業CF全期間黒字で本業のキャッシュ創出力が安定

- 自己資本比率60%超の健全な財務基盤

- メラミン化粧板国内シェアNo.1の競争優位性

- 海外売上比率48%でグローバル分散が効いている

- 中期経営計画で明確な成長戦略を提示

- 中国市場の不動産市況悪化が海外事業に影響

- 営業利益率は10%前後で、高いが突出はしていない

- ROEが10%未満の年がある(目標10%に向けて改善中)

- 為替変動の影響を受けやすい(海外売上比率が高い)

- 建設需要に左右される景気敏感な側面がある

ちくわくん27年連続減配なしという実績は本当に素晴らしいですね!

気になる点もありますが、それを補って余りある配当実績と財務基盤があります。

累進配当を宣言している点も、長期保有の安心材料です。

アイカ工業(4206)の買い時の考察

ここでは、現在の株価水準が割安かどうかを分析します。

PER、PBR、配当利回りなどのバリュエーション指標から投資タイミングを考察していきましょう。

バリュエーション分析

主要なバリュエーション指標を一般的な目安と比較してみます。

| 指標 | 現在値 | 一般的な目安 | 評価 |

|---|---|---|---|

| PER(予想) | 11.6倍 | 15倍 | 割安 |

| PBR | 1.23倍 | 1倍 | 適正 |

| 配当利回り | 3.98% | – | 魅力的 |

| ROE(予想) | 10.48% | 8% | 良好 |

ちくわくん現在のバリュエーションを総合的に評価すると、割安〜適正水準と判断できます。

PER11.7倍は、一般的な目安とされる15倍を大きく下回っており、割安な水準です。16期連続増配・27期連続減配なしという実績を持つ優良企業としては、市場からの評価が追いついていない印象を受けます。投資タイミングの判断

PBR1.24倍は純資産に対して適正な評価水準です。過剰に割高でもなく、かといって極端に割安でもない、バランスの取れた水準と言えます。

配当利回り3.98%は高配当株として非常に魅力的な水準です。累進配当政策により、今後も増配が期待できることを考えると、実質的な利回りはさらに高くなる可能性があります。

中国市場の不透明感が株価に織り込まれているとすれば、リスクを許容できる投資家にとっては仕込み時と言えるかもしれませんね。

ちくわくん配当利回り4%近くで、PER11倍台、27年減配なし…これはかなり美味しい水準だと思います!

アイカ工業(4206)の今後の見通しとリスク

最後に、アイカ工業の今後の見通しとリスク要因を整理します。

2026年3月期の業績予想、中期経営計画の目標、そして想定されるリスクについて見ていきましょう。

2026年3月期の業績予想

会社が発表している2026年3月期の業績予想は以下の通りです。

| 項目 | 2025/3実績 | 2026/3予想 | 前年比 |

|---|---|---|---|

| 売上高 | 2,487億円 | 2,650億円 | +6.6% |

| 営業利益 | 274億円 | 290億円 | +5.8% |

| 営業利益率 | 11.02% | 10.94% | -0.1pt |

| EPS | 266.35円 | 291.82円 | +9.6% |

| 配当 | 126円 | 136円 | +10円 |

2026年3月期は売上高・利益ともに過去最高を計画しています。

2026年3月期中間期(Q2)の実績では、売上高1,213億円(前期比+1.0%)、経常利益146億円(前期比+3.1%)、中間純利益94億円(前期比+6.4%)と、営業利益・経常利益・純利益は5期連続増益を達成しています。

国内では高付加価値商品(セラール、住器建材など)が好調に推移。一方、海外では中国不動産市況の悪化が影響しており、化成品・建装建材ともに中国市場は苦戦しています。

ちくわくんただし、通期計画は期初予想を据え置いており、達成の可能性は高いと見られます。

中期経営計画「Value Creation 3000 & 300」

会社は2027年3月期を最終年度とする中期経営計画を掲げています。以下がその目標数値です。

| 目標項目 | 数値 |

|---|---|

| 売上高 | 3,000億円 |

| 経常利益 | 300億円 |

| 海外売上比率 | 50%以上 |

| ROE | 10%目処 |

| ROIC | 8%目処 |

売上高3,000億円、経常利益300億円という目標は、現在の水準から考えるとかなり野心的です。

しかし、M&Aを含む事業投資200億円(4年累計)を計画しており、自力成長とM&Aの両輪で目標達成を目指す姿勢がうかがえます。海外売上比率50%以上という目標も、グローバル展開を加速させる意志の表れです。

成長戦略

中期経営計画で掲げている主な成長戦略は以下の通りです。

| 施策 | 内容 |

|---|---|

| 収益性の改善 | 高付加価値商品の拡販、価格転嫁の推進 |

| 成長事業の創出・育成 | M&A、非建設分野(自動車、電子材料)への展開 |

| 海外展開 | アジア市場でのシェア拡大、中国福建工場の稼働 |

| 株主還元 | 累進配当の継続 |

特に注目すべきは「非建設分野への展開」です。自動車や電子材料向けの機能材料に経営資源を集中することで、建設需要への依存度を下げる狙いがあります。

また、中国福建工場は2025年8月に操業を開始しています。中国国内の南京・広東工場ではカバーできていなかった空白地帯の需要獲得を狙っており、中国市場の逆風の中でも新たな成長機会を模索している姿勢がうかがえます。

リスク要因

投資を検討する上で認識しておくべきリスク要因は以下の通りです。

| リスク | 影響度 | 状況 |

|---|---|---|

| 中国不動産市況 | 中 | 化成品・建装建材ともに影響を受けている |

| 原材料価格高騰 | 中 | 価格転嫁で対応中 |

| 為替変動 | 中 | 海外売上比率48%のため影響を受けやすい |

| 国内建設需要 | 小 | 人口減少による中長期的な市場縮小懸念 |

ちくわくん中国市場のリスクは気になりますが、会社も認識していて対策を打っています。国内では「セラール」などの高付加価値商品が好調で、海外依存度を下げる動きも見られますね。

全体として、リスク管理ができている会社という印象です!

まとめ:アイカ工業(4206)は魅力的な高配当銘柄

アイカ工業は、当サイトのスコアリングで総合スコアS(最高ランク)を獲得した非常に魅力的な高配当銘柄です。

本記事でご紹介したポイントをまとめておきます。

| 項目 | 評価 |

|---|---|

| 配当安定性 | ◎ 16期連続増配、27期連続減配なし、累進配当宣言 |

| 収益性 | ○ 営業利益率11%、ROE10%目標 |

| 財務健全性 | ◎ 自己資本比率60%、営業CF全期間黒字 |

| 競争優位性 | ◎ メラミン化粧板国内シェアNo.1 |

| バリュエーション | ◎ PER11.7倍、配当利回り3.98%で割安 |

27年間一度も減配していないという実績は、日本の上場企業の中でもトップクラスの安定性を示しています。累進配当を明確に宣言しており、株主還元への強いコミットメントを感じます。

中国市場の不透明感はありますが、国内では高付加価値商品が好調で、財務基盤も盤石です。配当利回り4%近く、PER11倍台という現在のバリュエーションは、長期投資家にとって魅力的な水準と言えるでしょう。

ちくわくん正直、この銘柄はかなり気に入りました!実際、すでに購入済みで私のポートフォリオの一角を担ってくれています。

投資判断の分かれ目としては、中国市場のリスクをどこまで許容できるか、が大きなポイントの1つになるでしょう。

皆さんにはどう映りましたでしょうか?