今回は、橋梁や道路などのインフラ補修工事で国内トップクラスのシェアを誇る「ショーボンドホールディングス」を分析していきます。

15期連続増配、営業利益率20%超、自己資本比率80%超、実質無借金経営という、まさに高配当株投資家が求める理想的な条件を兼ね備えた銘柄です。

ぜひ、自身のポートフォリオにふさわしい銘柄かどうかの判断にお役立てください。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

ショーボンドHD(1414)の会社概要

まずは、ショーボンドHDの会社概要と事業内容について見ていきましょう。

基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 社名 | ショーボンドホールディングス株式会社 |

| 業種 | 建設業 |

| 設立/上場 | 1958年12月(ショーボンド建設)/2008年12月(HD化) |

| 決算月 | 6月 |

| 時価総額 | 約2,800億円 |

| 配当利回り | 3.55% |

| PER/PBR | 17.1倍(予想)/2.49倍 |

| 会社HP | https://www.sho-bond.co.jp/ |

事業内容

ショーボンドHDは、橋梁・高速道路・トンネルなどのインフラ補修工事を専門とする企業です。

「ショーボンド」という社名を聞いてもピンと来ない方が多いかもしれませんが、実はインフラ補修業界で国内トップクラスのシェアを誇り、60年以上の歴史を持つパイオニア企業なんです。

同社の特徴は、補修材料の開発・製造から設計・施工まで一貫して手掛ける点にあります。自社開発の補修材料と独自の施工技術を組み合わせることで、高品質かつ効率的な補修工事を実現しています。

ちくわくん

ちくわくん「橋は50年で架け替える」という時代は終わりつつあります。今は「100年使える橋に補修する」という発想にシフトしているようです。

ショーボンドはまさにその時代の流れにぴったりの会社です!

売上構成

会社の売上は大きく2つのセグメントに分かれています。

| セグメント | 売上比率 | 内容 |

|---|---|---|

| 国内建設 | 95% | 高速道路会社、国、地方自治体向けの補修工事 |

| その他 | 5% | 海外建設、製品製造販売、国内外製品販売 |

ちくわくん売上の95%が国内建設というシンプルな事業構造が良いですね。「一つのことを極める」スタイルで、補修工事に特化しているからこそ高い収益性を実現できているのだと思います。

発注者別売上構成

国内建設事業の発注者別内訳は以下の通りです。

| 発注者 | 構成比 |

|---|---|

| 高速道路会社(NEXCO等) | 約50% |

| 国(国土交通省) | 約30% |

| 地方自治体 | 約20% |

注目すべきは、顧客のほぼ100%が官公庁・公的機関という点です。民間企業の景気変動に左右されにくく、国の公共投資に連動した安定的な事業構造になっています。

ちくわくんNEXCO(高速道路会社)や国土交通省が主な顧客ということは、ある意味「国が仕事を保証してくれている」ようなものですね。これは建設業としては非常に安定した顧客基盤です!

市場環境

インフラ補修市場には強い追い風が吹いています。

- 日本の橋梁の約40%が築50年以上(2023年時点)

- 2033年には60%以上が築50年超に

- 国土交通省の「インフラ長寿命化計画」による予算確保

- 高速道路の「大規模更新・大規模修繕事業」(15年間で約5兆円規模)

ちくわくん築50年超の橋梁が40%から60%に増えるということは、それだけ補修需要が増えるということ。ショーボンドHDにとっては「仕事が増え続ける」構造になっているんですね。国策としてのインフラ長寿命化が進む限り、この追い風は続きそうです!

ショーボンドHDの概要がわかったところで、高配当株として投資するにふさわしいか分析していきましょう!

ショーボンドHD(1414)の株主還元分析

高配当株投資において最も重要な株主還元について分析していきます。配当政策、配当実績、配当性向の3つの観点から見ていきましょう。

配当政策

ショーボンドHDの配当政策は以下の通りです。

配当性向60%、総還元性向90%を目標としています。

出典:ショーボンドHD 中期経営計画2027

これは非常に株主フレンドリーな方針です。配当だけでなく自社株買いも含めた「総還元性向90%」という高い目標を掲げており、株主還元への強いコミットメントを感じます。

ちくわくん総還元性向90%ってすごい数字ですよね!稼いだ利益のほぼ全てを株主に還元するという姿勢は、長期投資家にとって非常に心強いです。

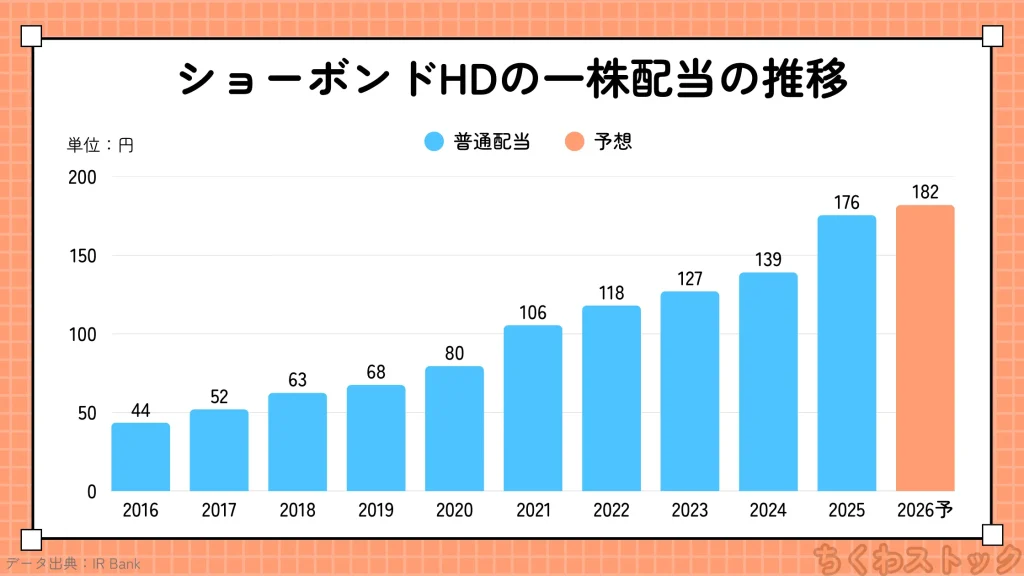

配当金の推移

続いて、配当金の推移を見ていきましょう。以下は過去16年間の一株配当の推移です。

▼ 一株配当の詳細データを見る

| 年度 | 一株配当 |

|---|---|

| 2010/06 | 20円(5円) |

| 2011/06 | 22.5円(5.63円) |

| 2012/06 | 25円(6.25円) |

| 2013/06 | 27.5円(6.88円) |

| 2014/06 | 32円(8円) |

| 2015/06 | 39円(9.75円) |

| 2016/06 | 43.5円(10.88円) |

| 2017/06 | 52円(13円) |

| 2018/06 | 62.5円(15.63円) |

| 2019/06 | 67.5円(16.88円) |

| 2020/06 | 79.5円(19.88円) |

| 2021/06 | 105.5円(26.38円) |

| 2022/06 | 118円(29.5円) |

| 2023/06 | 127円(31.75円) |

| 2024/06 | 139円(34.75円) |

| 2025/06 | 175.5円(43.88円) |

| 2026/06予 | 182円(45.5円) |

配当推移から読み取れるポイントは以下の通りです。

- 15期連続増配を達成中(2010/06〜)※

- 3年平均増配率:14.43%(CAGR)

- 2010年の20円から2025年の175.5円まで、約8.8倍に増配

- 2026年6月期は182円(+3.7%増配)を予想

- 一度も減配なし

ちくわくん15期連続増配で、しかも増配率が年平均14%超って驚異的ですね!リーマンショック後から一度も減配せずに増配を続けているのは、本当に素晴らしい実績です。

特に注目すべきは、増配の一貫性です。毎年確実に配当を増やし続けており、「累進配当」を明示していなくても実質的な累進配当を長年実践しています。この安定感は長期保有を前提とした高配当株投資に最適な特性です。

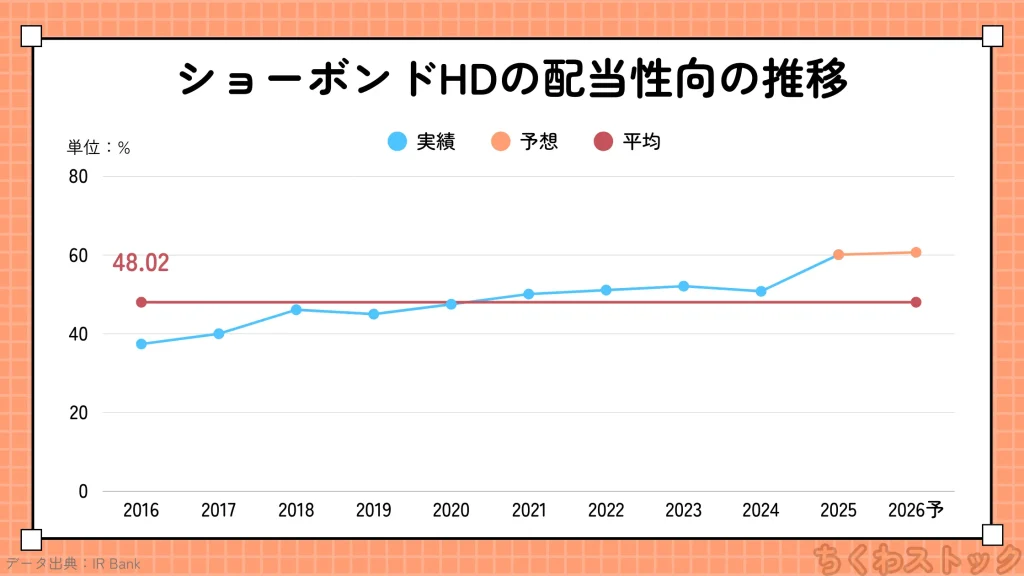

配当性向の推移

配当性向は、利益のうちどれだけを配当に回しているかを示す指標です。

▼ 配当性向の詳細データを見る

| 年度 | 配当性向 |

|---|---|

| 2010/06 | 22.1% |

| 2011/06 | 24.3% |

| 2012/06 | 32.9% |

| 2013/06 | 34.0% |

| 2014/06 | 34.4% |

| 2015/06 | 35.4% |

| 2016/06 | 37.4% |

| 2017/06 | 40.0% |

| 2018/06 | 46.1% |

| 2019/06 | 45.0% |

| 2020/06 | 47.5% |

| 2021/06 | 50.1% |

| 2022/06 | 51.1% |

| 2023/06 | 52.1% |

| 2024/06 | 50.8% |

| 2025/06 | 60.1% |

| 2026/06予 | 60.7% |

配当性向の推移から分かるポイントは以下の通りです。

- 過去10年平均:48.02%

- 直近は目標の約60%で推移

- 2025年6月期から配当性向を引き上げ(50%→60%)

- 段階的に配当性向を高めてきた経緯がある

ちくわくん配当性向を20%台から60%まで段階的に引き上げてきたのは、業績の成長と株主還元のバランスを取りながら進めてきた証拠ですね。無理のない範囲で着実に還元を強化しているのが好印象です!

株主還元スコア

ちくわストックスコアリングAPIによる株主還元の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 配当 | 100点 |

| 配当性向 | 50点 |

配当スコアは満点の100点!15期連続増配、一度も減配なしという実績は文句なしの評価です。

配当性向50点はやや控えめに見えますが、これは配当性向が上昇傾向にあることや株式分割によるデータの変動が影響しています。ただし、60%という水準は健全な範囲であり、むしろ増配余力を残しながら着実に還元を強化している点は評価できます。

ショーボンドHD(1414)の収益性・成長性分析

続いて、ショーボンドHDの「稼ぐ力」を分析していきます。売上高、営業利益率、EPSの3つの指標から収益性と成長性を評価します。

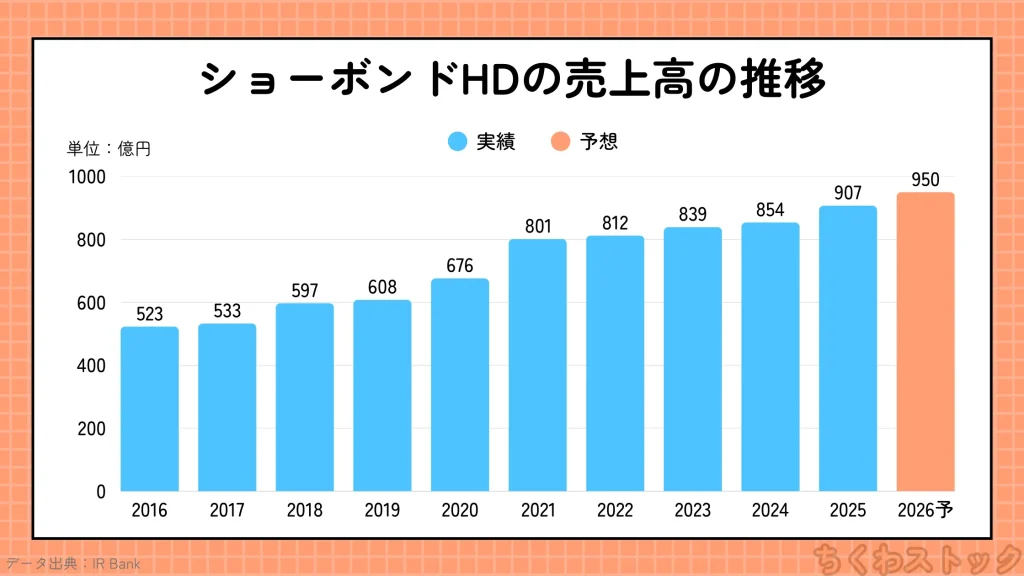

売上高の推移

企業の成長を見る上で最も基本的な指標である売上高の推移を見ていきます。

▼ 売上高の詳細データを見る

| 年度 | 売上高 |

|---|---|

| 2008/06 | 414億円 |

| 2009/06 | 427億円 |

| 2010/06 | 506億円 |

| 2011/06 | 474億円 |

| 2012/06 | 444億円 |

| 2013/06 | 518億円 |

| 2014/06 | 496億円 |

| 2015/06 | 521億円 |

| 2016/06 | 523億円 |

| 2017/06 | 533億円 |

| 2018/06 | 597億円 |

| 2019/06 | 608億円 |

| 2020/06 | 676億円 |

| 2021/06 | 801億円 |

| 2022/06 | 812億円 |

| 2023/06 | 839億円 |

| 2024/06 | 854億円 |

| 2025/06 | 907億円 |

| 2026/06予 | 950億円 |

売上高の推移から読み取れるポイントは以下の通りです。

- 2025年6月期は907億円で過去最高を更新

- 過去10年で約1.7倍に成長

- 直近10年のうち9年が増収

- 2026年6月期は950億円(+4.7%)を予想

- 長期トレンドは明確な右肩上がり

インフラ補修市場の拡大を背景に、売上高は着実に成長を続けています。建設業は景気変動の影響を受けやすい業種ですが、ショーボンドHDは官公庁中心の安定した顧客基盤により、堅調な成長を実現しています。

ちくわくん建設業で10年のうち9年増収というのは珍しいですね。官公庁中心の顧客基盤と、インフラ老朽化という構造的な追い風が効いている証拠です!

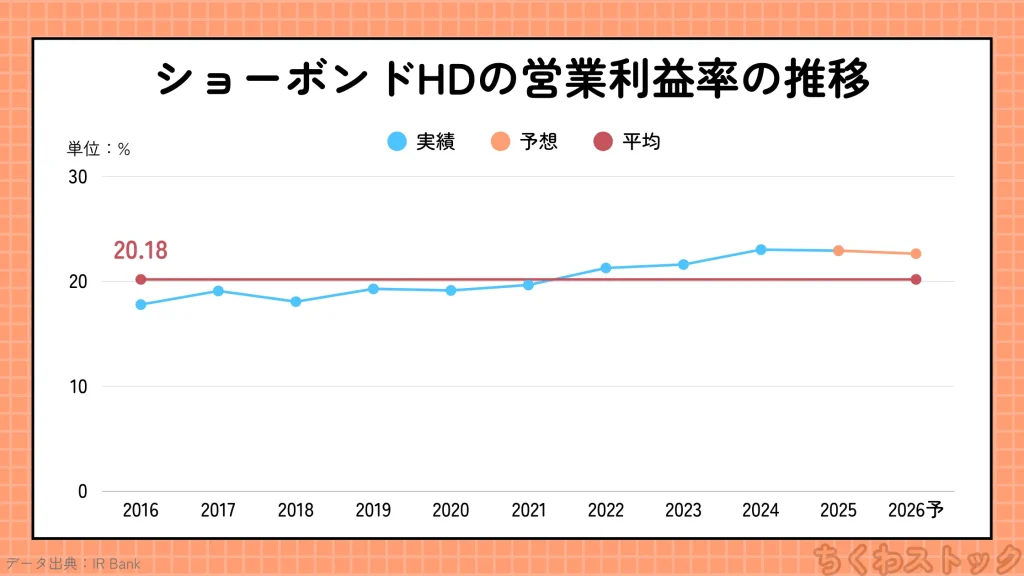

営業利益率の推移

続いて、本業の稼ぐ力を示す営業利益率を見ていきます。

▼ 営業利益率の詳細データを見る

| 年度 | 営業利益率 |

|---|---|

| 2008/06 | 7.05% |

| 2009/06 | 10.1% |

| 2010/06 | 14.96% |

| 2011/06 | 16.16% |

| 2012/06 | 14.72% |

| 2013/06 | 13.24% |

| 2014/06 | 15.19% |

| 2015/06 | 17.54% |

| 2016/06 | 17.78% |

| 2017/06 | 19.08% |

| 2018/06 | 18.06% |

| 2019/06 | 19.28% |

| 2020/06 | 19.13% |

| 2021/06 | 19.65% |

| 2022/06 | 21.27% |

| 2023/06 | 21.60% |

| 2024/06 | 23.02% |

| 2025/06 | 22.92% |

| 2026/06予 | 22.63% |

営業利益率の推移から分かるポイントは以下の通りです。

- 過去10年平均:20%超(建設業としては驚異的)

- 2024年6月期は23.02%で過去最高を記録

- 一般的に10%以上で優良とされる中、常に18%以上をキープ

- 建設業界の平均(約5〜8%)を大きく上回る

ショーボンドHDの営業利益率は建設業界の中で突出して高い水準です。これは、自社開発の補修材料と独自技術による高い参入障壁、そして官公庁との長期的な信頼関係が競争優位性として機能している証拠です。

ちくわくん建設業で営業利益率20%超って、ちょっと信じられない数字ですよ!一般的な建設会社は5〜8%程度ですからね。これだけの利益率を出せるのは、独自技術と高いシェアを持っている証拠です。

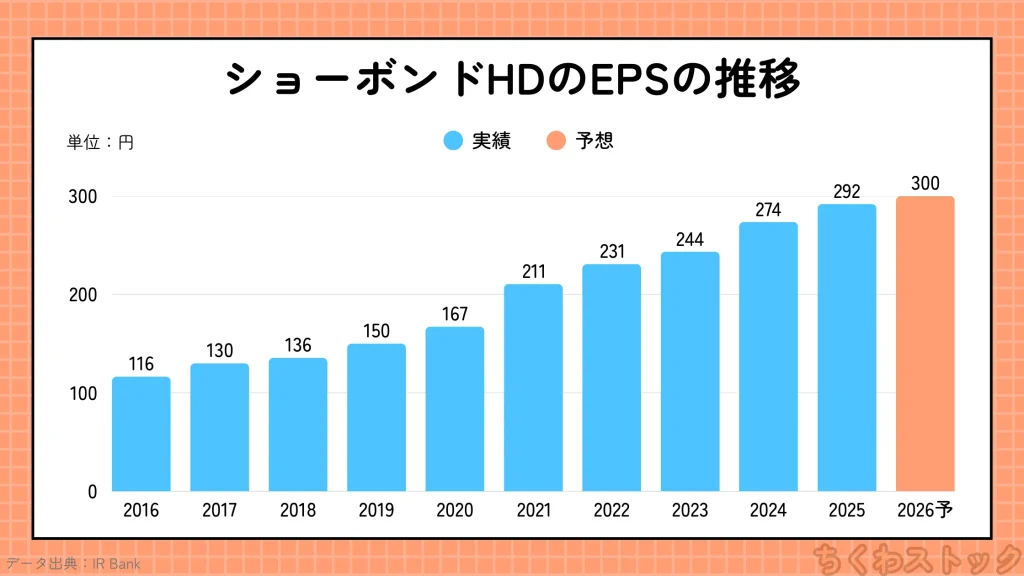

EPS(一株当たり利益)の推移

配当の原資となるEPSの推移を確認します。

▼ EPSの詳細データを見る

| 年度 | EPS |

|---|---|

| 2010/06 | 75.1円 |

| 2011/06 | 82.2円 |

| 2012/06 | 63.3円 |

| 2013/06 | 74.7円 |

| 2014/06 | 93.0円 |

| 2015/06 | 110.1円 |

| 2016/06 | 116.4円 |

| 2017/06 | 130.0円 |

| 2018/06 | 135.6円 |

| 2019/06 | 150.1円 |

| 2020/06 | 167.3円 |

| 2021/06 | 210.7円 |

| 2022/06 | 231.1円 |

| 2023/06 | 243.5円 |

| 2024/06 | 273.7円 |

| 2025/06 | 292.0円 |

| 2026/06予 | 299.6円 |

EPSの推移から読み取れるポイントは以下の通りです。

- 2025年6月期は過去最高の292.0円を達成

- 2010年から約3.9倍に成長

- 一度も赤字なし

- 直近10年のうち9年が増益

- 2026年6月期は299.6円(+2.6%)を予想

EPSは売上高と同様に着実な成長を続けています。一度も赤字を出していないという点は、高配当株投資家にとって非常に重要なポイントです。配当の原資となるEPSが安定的に成長していることは、長期的な増配継続の裏付けになります。

ちくわくん10年で約4倍のEPS成長は素晴らしいですね!しかも赤字なしで、ほぼ毎年増益。この安定感があるからこそ、15期連続増配を実現できているんですね。

収益性・成長性スコア

ちくわストックスコアリングAPIによる収益性・成長性の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 売上高 | 87点 |

| EPS | 89点 |

| 営業利益率 | 78点 |

売上高87点、EPS89点と非常に高い評価を獲得しています。安定的な成長と高い収益性が評価された結果です。

営業利益率78点も高水準で、建設業としては異例の収益力を持っていることが確認できます。

ショーボンドHD(1414)の財務健全性分析

続いて、高配当株投資で重要な「財務の安全性」を分析します。自己資本比率、営業キャッシュフロー、現金等の3つの指標から財務健全性を評価していきます。

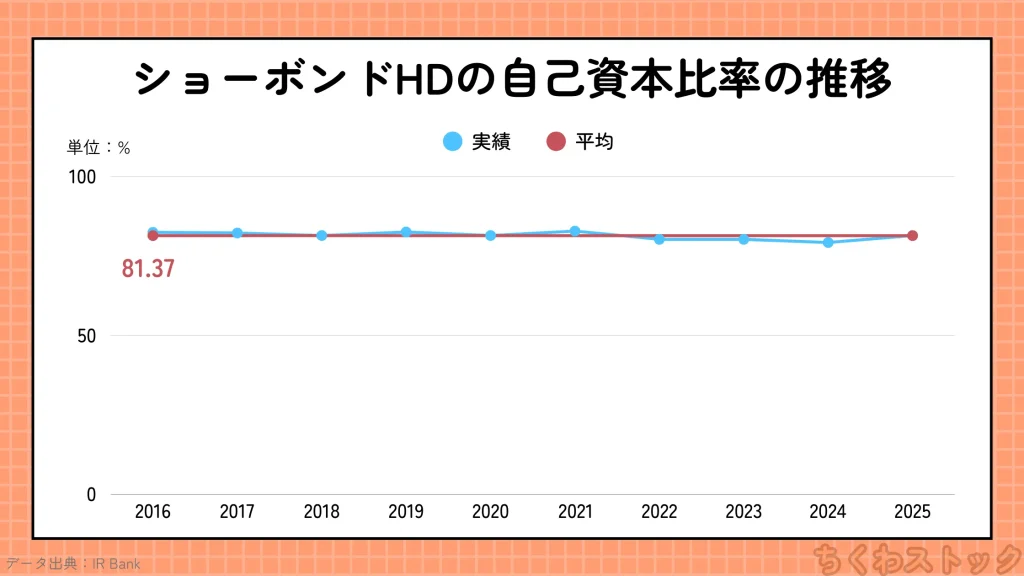

自己資本比率の推移

企業の財務安定性を示す自己資本比率を確認します。

▼ 自己資本比率の詳細データを見る

| 年度 | 自己資本比率 |

|---|---|

| 2008/06 | 74.83% |

| 2009/06 | 74.52% |

| 2010/06 | 74.90% |

| 2011/06 | 77.40% |

| 2012/06 | 74.30% |

| 2013/06 | 73.70% |

| 2014/06 | 79.30% |

| 2015/06 | 81.10% |

| 2016/06 | 82.40% |

| 2017/06 | 82.20% |

| 2018/06 | 81.40% |

| 2019/06 | 82.50% |

| 2020/06 | 81.40% |

| 2021/06 | 82.80% |

| 2022/06 | 80.20% |

| 2023/06 | 80.20% |

| 2024/06 | 79.20% |

| 2025/06 | 81.40% |

自己資本比率の推移から分かるポイントは以下の通りです。

- 2025年6月期は81.4%と非常に高水準

- 過去10年平均:81.37%

- 一般的に40%以上で健全とされる中、常に80%前後を維持

- 直近1Q(2025年9月期)は84.4%とさらに上昇

- 財務安定性は「鉄壁」レベル

ショーボンドHDの自己資本比率80%超は、上場企業の中でもトップクラスの水準です。しかも、実質無借金経営を維持しており、有利子負債はほぼゼロです。

ちくわくん自己資本比率80%超で無借金経営…これはもう「財務の教科書」に載せたいレベルの健全性ですね。不況が来ても、金利が上がっても、この会社の財務基盤は揺るがないでしょう。

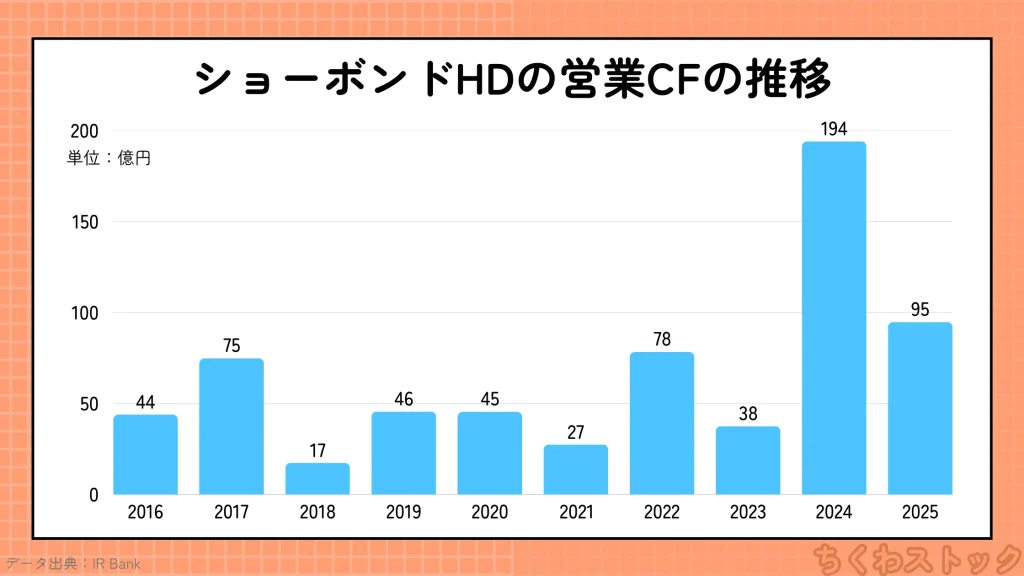

営業キャッシュフローの推移

本業で現金を稼ぐ力を示す営業キャッシュフロー(CF)を確認します。

▼ 営業CFの詳細データを見る

| 年度 | 営業CF |

|---|---|

| 2008/06 | 20.6億円 |

| 2009/06 | 44.2億円 |

| 2010/06 | 33.6億円 |

| 2011/06 | 28.1億円 |

| 2012/06 | 45.9億円 |

| 2013/06 | 40.6億円 |

| 2014/06 | 48.4億円 |

| 2015/06 | 48.0億円 |

| 2016/06 | 43.9億円 |

| 2017/06 | 74.8億円 |

| 2018/06 | 17.3億円 |

| 2019/06 | 45.5億円 |

| 2020/06 | 45.4億円 |

| 2021/06 | 27.4億円 |

| 2022/06 | 78.3億円 |

| 2023/06 | 37.5億円 |

| 2024/06 | 194.0億円 |

| 2025/06 | 94.7億円 |

営業CFの推移から読み取れるポイントは以下の通りです。

- 全期間プラス(一度もマイナスなし!)

- 2024年6月期は194.0億円と大幅増

- 年によってばらつきはあるが、長期的には安定

- 直近5年平均は約86億円

営業CFが一度もマイナスになっていない点は非常に重要です。本業でしっかりキャッシュを稼げる体質が確立されています。2024年6月期の194億円という数字は特に突出していますが、これは受取手形・完成工事未収入金等の回収が進んだことによるものです。

ちくわくん17年間一度も営業CFがマイナスになっていないって、実はすごいことなんですよ。建設業は資金繰りが難しい業種なのに、常にキャッシュを生み出せているのは経営力の証拠です!

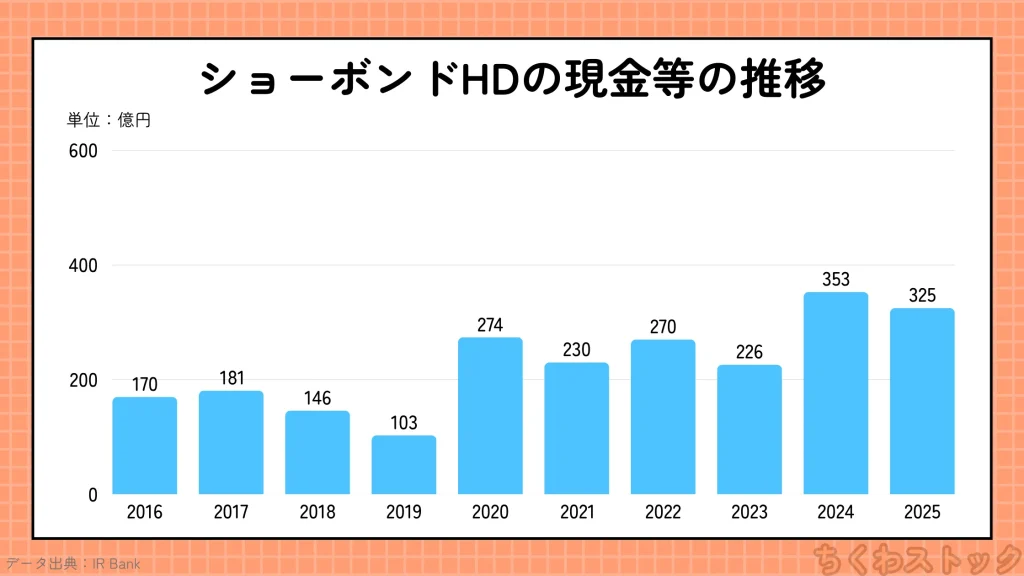

現金等(手元資金)の推移

企業の安全度を示す現金等の推移を確認します。

▼ 現金等の詳細データを見る

| 年度 | 現金等 |

|---|---|

| 2008/06 | 125億円 |

| 2009/06 | 176億円 |

| 2010/06 | 124億円 |

| 2011/06 | 124億円 |

| 2012/06 | 151億円 |

| 2013/06 | 163億円 |

| 2014/06 | 148億円 |

| 2015/06 | 171億円 |

| 2016/06 | 170億円 |

| 2017/06 | 181億円 |

| 2018/06 | 146億円 |

| 2019/06 | 103億円 |

| 2020/06 | 274億円 |

| 2021/06 | 230億円 |

| 2022/06 | 270億円 |

| 2023/06 | 226億円 |

| 2024/06 | 353億円 |

| 2025/06 | 325億円 |

現金等の推移から分かるポイントは以下の通りです。

- 2025年6月期は325億円と高水準を維持

- 過去5年で約1.4倍に増加

- 手元流動性比率:131日分(非常に潤沢)

- 無借金経営のため、現金等 ≒ ネットキャッシュ

ちくわくん325億円という現金は、年間配当総額(約90億円)の約3.6倍に相当します。配当原資としては十分すぎるほどの手元資金を確保しています。

配当継続力

配当継続力とは、こびと株.comさんが提唱している指標です。詳しくは、こびと株の10条件の配当継続力をご覧ください。

配当継続力には2つの計算方法があります。

指標①:調整後利益剰余金ベース 調整後利益剰余金(期末利益剰余金-期末配当額)を原資として、何年間配当を継続できるかを見る指標です。

指標②:修正ネットキャッシュベース 修正ネットキャッシュ(現預金+有価証券+投資有価証券-有利子負債-期末配当額)を原資として、何年間配当を継続できるかを見る指標です。

2025年6月期の決算データを基に計算しました。

| 項目 | 数値 |

|---|---|

| 利益剰余金 | 約800億円 |

| 現金及び預金 | 325億円 |

| 投資有価証券 | 102億円 |

| 有利子負債 | ほぼ0円 |

| 年間配当総額 (182円×約5,100万株) | 約93億円 |

上記をベースに配当継続力を計算すると以下のとおりです。

(42809-7669)/7669

| 指標 | 計算式 | 結果 | 評価 |

|---|---|---|---|

| 指標①(会計理論ベース) | (800億円-93億円)÷ 93億円 | 約7.6年 | 短め |

| 指標②(ネットキャッシュベース) | (325億円+102億円-0円-93億円)÷ 93億円 | 約3.6年 | 短め |

指標①では約7.6年分ほどの配当継続力で、そこまで長くないです。10年超なところも多いので。

指標②は約3.6年とかなり短め。こちらは10年以上あれば良いと考えています。

なので、数値上は”長期超安泰”とまでは言えないが、営業CFの安定性と無借金を踏まえれば、実務的には十分信頼できる水準かと思います。

ちくわくん無借金経営なので、現金がそのままネットキャッシュになるのがシンプルで良いですね。ただ、配当継続力の観点ではそれほどキャッシュリッチと言えるわけではなさそうです。

財務健全性スコア

ちくわストックスコアリングAPIによる財務健全性の評価は以下の通りです。

| 評価項目 | スコア |

|---|---|

| 営業CF | 58点 |

| 現金等 | 67点 |

| 自己資本比率 | 80点 |

自己資本比率は80点と高評価!80%超という水準が評価されています。営業CF58点、現金等67点はやや控えめですが、これは年ごとのばらつきが影響しています。総合的に見て、財務健全性は「鉄壁」と言って良いでしょう。無借金経営と高い自己資本比率は、長期投資家にとって大きな安心材料です。

ショーボンドHD(1414)の投資判断のまとめ

ここまでの分析を踏まえて、投資判断のポイントを整理します。

- 15期連続増配、一度も減配なしという驚異的な配当実績

- 配当性向60%、総還元性向90%という高い株主還元目標

- 営業利益率20%超と建設業界で突出した収益性

- 自己資本比率80%超、無借金経営の鉄壁財務

- ROE14%台と高い資本効率(財務健全性と両立)

- インフラ補修のパイオニアとして高い競争優位性

- 官公庁中心の安定顧客基盤で景気変動に強い

- インフラ老朽化という構造的な追い風

- PBR2.5倍、PER17倍とバリュエーションはやや高め

- 配当利回り3.5%前後と高配当株としてはやや物足りない水準

- 国内市場中心で海外展開は限定的

- 人手不足が今後の成長制約になる可能性

- 公共投資依存で政策変更リスクあり

ちくわくん正直、「気になる点」を探すのが難しいくらい良い銘柄ですね。唯一の懸念は「割高かもしれない」という点ですが、これだけの優良企業なら多少のプレミアムは許容範囲だと思います。

ショーボンドHD(1414)の買い時の考察

ここでは、現在の株価水準が割安かどうかを分析します。

バリュエーション分析

| 指標 | 現在値 | 一般的な目安 | 評価 |

|---|---|---|---|

| PER(予想) | 17.1倍 | 15倍 | やや割高 |

| PBR | 2.49倍 | 1倍 | 割高 |

| 配当利回り | 3.55% | – | 魅力的 |

| ROE | 14.47% | 8% | 非常に高い |

ちくわくんPER17倍、PBR2.5倍という数字だけ見ると「割高かな?」と思ってしまいますが、これだけの優良企業に安く買えるチャンスはなかなかありません。

今後の増配に期待して思い切って買ってみるのも選択肢の1つでしょう。

投資タイミングの判断

現在のバリュエーションを総合的に評価すると、適正〜やや割高の水準と判断できます。

PER17.1倍は一般的な目安15倍をやや上回っていますが、15期連続増配・高い収益性・鉄壁の財務を考慮すれば、プレミアムが乗っているのは当然とも言えます。

また、PBR2.49倍は数字だけ見ると割高に見えますが、ROE14%を考慮すると「PBR÷ROE」で計算される理論PBRは約1.7倍。現在の水準はそれよりやや高いものの、成長性を加味すれば妥当な範囲内です。

一方、配当利回り3.55%は高配当株として魅力的な水準です。15期連続増配の実績を考えると、将来的な利回りはさらに高くなる可能性があります。

ちくわくん「安く買いたい」という気持ちはわかりますが、これだけの優良銘柄が大幅に割安になることは滅多にありません。現状の配当利回り3.5%でも、長期保有を前提とすれば十分魅力的だと思います!

株式分割について

2026年1月1日付で1株を4株に分割する株式分割が予定されています。分割後は1単元(100株)約13万円程度で購入可能となり、投資しやすくなります。分割後の配当は中間82円+期末25円=年間107円(分割前換算で428円相当)となる見込みです。

ショーボンドHD(1414)の今後の見通しとリスク

ここからは、ショーボンドHDの今後の成長性とリスク要因について分析していきます。業績予想、直近の進捗状況、中期経営計画の内容を確認しましょう。

2026年6月期の業績予想

会社が発表している2026年6月期の業績予想は以下の通りです。

| 項目 | 2025/6実績 | 2026/6予想 | 前年比 |

|---|---|---|---|

| 売上高 | 907億円 | 950億円 | +4.7% |

| 営業利益 | 208億円 | 215億円 | +3.4% |

| 営業利益率 | 22.9% | 22.6% | -0.3pt |

| EPS | 292.0円 | 299.6円 | +2.6% |

| 配当 | 175.5円 | 182円 | +3.7% |

2026年6月期も売上高・利益ともに過去最高を計画しています。

ちくわくん増収増益で過去最高を更新し続けているのは本当に素晴らしいですね。増配率+3.7%は控えめに見えますが、15期連続増配を続けている会社としては「堅実に積み上げる」姿勢の表れだと思います!

2026年6月期1Qの進捗状況

直近の2026年6月期第1四半期(2025年7月〜9月)の状況は以下の通りです。

| 項目 | 1Q実績 | 通期計画 | 進捗率 |

|---|---|---|---|

| 受注高 | 190.5億円 | 910億円 | 20.9% |

| 売上高 | 205.6億円 | 950億円 | 21.6% |

| 営業利益 | 48.7億円 | 215億円 | 22.7% |

売上高は前年同期比4.7%減となりましたが、これは期首受注残高の減少によるもので、営業利益は前年同期比0.5%増と増益を確保しています。完成工事粗利率は28.6%(前年同期27.3%)と高水準を維持しており、収益性は好調です。

ちくわくん1Qで売上高が前年同期比マイナスというのは少し気になりますが、営業利益は増益を確保しており、粗利率も改善しています。施工効率の向上や価格転嫁がうまくいっている証拠ですね。通期計画の達成は十分に可能だと見ています!

中期経営計画「中計2027」

会社は2027年6月期を最終年度とする中期経営計画を掲げています。

| 目標項目 | 数値 |

|---|---|

| 売上高 | 1,000億円 |

| 営業利益 | 225億円 |

| 営業利益率 | 22.5% |

| 配当性向 | 60% |

| 総還元性向 | 90% |

現状では2026年6月期の売上高950億円予想から、2027年6月期の1,000億円まであと50億円。1Q時点の受注残高は2,177億円と過去最高水準を更新しており、目標達成への道筋は見えています。

ちくわくん中計の目標設定が堅実なのがショーボンドらしいですね。売上1,000億円、営業利益率22.5%は十分達成可能な水準で、「高い目標を掲げて未達」よりも「着実に達成」を重視する姿勢が感じられます。株主還元についても総還元性向90%と明確にコミットしているのが心強いです!

リスク要因

投資を検討する上で認識しておくべきリスク要因は以下の通りです。

| リスク | 影響度 | 状況 |

|---|---|---|

| 人手不足 | 中 | 技術者の採用・育成に注力中 |

| 公共投資減少 | 小 | インフラ長寿命化計画で予算は確保傾向 |

| 競合激化 | 小 | 技術力・実績で差別化 |

| 原材料高騰 | 小 | 設計変更等で価格転嫁が可能 |

ちくわくん人手不足は建設業全体の課題ですが、ショーボンドHDは技術者育成に力を入れているようですね。公共投資については、インフラ老朽化対策の必要性は明らかなので、大幅な予算削減は考えにくいと思います。

まとめ:ショーボンドHD(1414)は15期連続増配の超優良企業

ショーボンドHDは、当サイトのスコアリングで総合スコアS(最高ランク)を獲得した非常に魅力的な高配当銘柄です。

本記事でご紹介したポイントをまとめておきます。

| 項目 | 評価 |

|---|---|

| 配当安定性 | ◎ 15期連続増配、一度も減配なし |

| 収益性 | ◎ 営業利益率20%超、ROE14%台 |

| 財務健全性 | ◎ 自己資本比率80%超、無借金経営 |

| 競争優位性 | ◎ インフラ補修のパイオニア、高い技術力 |

| バリュエーション | △ PER17倍、PBR2.5倍とやや割高感あり |

15年間一度も減配せずに増配を続けているという実績は、日本の上場企業の中でもトップクラスの安定性を示しています。配当性向60%、総還元性向90%という高い株主還元目標を掲げており、今後も着実な増配が期待できます。

バリュエーション面ではやや割高感がありますが、インフラ老朽化という構造的な追い風、官公庁中心の安定した顧客基盤、そして鉄壁の財務基盤を考慮すれば、長期保有を前提とした投資には十分値する銘柄だと考えます。

ちくわくん正直、この銘柄はかなり「欲しい」と思いました!

配当利回りがもう少し高ければ即買いなんですが…株価が調整した時にはぜひ拾いたい銘柄ですね。2026年1月の株式分割で投資しやすくなるのも嬉しいポイントです。

皆さんにはどう映りましたでしょうか?