高配当株を探すとき、配当利回りだけで銘柄を選ぶと「高利回りに見えるけれど、実は減配リスクが高い銘柄」まで候補に入ってしまいます。

そこで、ちくわストックでは一株配当・配当性向・売上高・EPS・営業CF・営業利益率・現金等・自己資本比率の8指標を使って、高配当株としての安定感をスコア化しています。

この記事では、日本株スクリーナーで使っている評価基準を、できるだけわかりやすく整理します。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

- 高配当株スクリーニングでは、配当利回りよりも「配当を続けられる力」を重視

- 独自8指標をカテゴリ別に100点換算し、総合ランクをS〜Dで表示

- スコアは銘柄選びの入口であり、最終判断には事業内容・決算・株価水準の確認が必要

ちくわくん

ちくわくんまずは保有銘柄や気になる銘柄のコードを入れて、どの指標が強くてどこに弱点があるのかを確認してみてください。

高配当株スクリーニングとは?

高配当株スクリーニングとは、投資候補の銘柄を一定の条件で絞り込む作業です。

証券会社のスクリーニングツールでも、配当利回り・PER・PBR・時価総額などで銘柄を探せます。ただし、配当利回りは株価が下がるだけでも高く見えるため、「高配当株として安心できるか」までは判断しにくいのが難点です。

ちくわストックのスクリーニングでは、株価に左右されやすい指標だけでなく、企業の長期的な実力を確認します。

| 評価の視点 | 確認する指標 |

|---|---|

| 株主還元 | 一株配当、配当性向 |

| 成長性 | 売上高、EPS |

| 収益性 | 営業利益率 |

| キャッシュ創出力 | 営業CF |

| 財務健全性 | 現金等、自己資本比率 |

この8指標を確認することで、配当を出している理由と、今後も続けられそうかを多面的に見られます。

一般的な条件との違い

一般的な高配当株スクリーニングでは、以下のような条件がよく使われます。

- 配当利回り3%以上

- 配当性向50%以下

- 自己資本比率40%以上

- PER15倍以下

これらは候補をざっくり絞るには便利です。一方で、直近1年だけの数字では、業績のブレ・過去の減配・不況時の対応・現金の積み上がり方までは見えません。

そこで当サイトでは、過去10年分の実績を中心に、増加回数・トレンド・ばらつき・直近の変化をスコア化しています。

| 比較項目 | 一般的な条件検索 | ちくわストックの8指標評価 |

|---|---|---|

| 主な目的 | 候補銘柄の抽出 | 深掘り候補の優先順位づけ |

| 評価方法 | 条件を満たすかどうか | 各カテゴリを100点換算 |

| 見る期間 | 直近データ中心 | 原則として過去10年 |

| 重視する点 | 利回り・割安感 | 配当継続力・収益性・財務健全性 |

| 注意点 | 高利回りの罠を拾いやすい | スコアだけで投資判断はしない |

ちくわくん

ちくわくん配当利回りは入口として便利ですが、それだけだと危ない銘柄も混ざります。スコアは「深掘りする順番を決めるための地図」くらいに考えています。

スコアの仕組み:8カテゴリを100点換算

日本株スクリーナーでは、各カテゴリの中に複数の評価項目があります。

各評価項目は以下の4段階で判定されます。

| 内部評価 | 点数 | 意味 |

|---|---|---|

| EXCELLENT | 3 | かなり良い |

| GOOD | 2 | 良い |

| PASS | 1 | 許容範囲 |

| FAILED | 0 | 注意が必要 |

カテゴリごとに評価項目の点数を合計し、100点満点に換算します。そのうえで、8カテゴリの平均点から総合ランクを出します。

| カテゴリ | 評価項目数 |

|---|---|

| 一株配当 | 6 |

| 配当性向 | 4 |

| 売上高 | 5 |

| EPS | 6 |

| 営業CF | 4 |

| 営業利益率 | 6 |

| 現金等 | 5 |

| 自己資本比率 | 5 |

| 総合ランク | 基準 | 見方 |

|---|---|---|

| S | 70以上 | 高スコア。強みが多いが、株価水準や事業リスクの確認は必要 |

| A | 60以上 | 深掘り候補。弱点の理由を確認したい |

| B | 50以上 | 気になる点が複数ある可能性。慎重に確認 |

| C | 40以上 | 弱点が目立つ可能性。理由の確認を優先 |

| D | 40未満 | スコア上はかなり慎重に見たい水準 |

スコアは「Sだから買う」「Dだから絶対にダメ」と判断するためのものではありません。決算短信・事業内容・株価バリュエーションを確認する前の、一次スクリーニングとして使います。

データの扱い

スコア計算では、原則として予想データを除外し、実績データでトレンドやばらつきを評価します。

ただし、以下は例外です。

- 配当性向の「直近配当性向」は、会社予想があれば予想値を優先

- 配当利回り・PERは、表示用指標として予想値を優先

- PBRは、最新実績のBPSを使って表示

配当性向で予想値を優先するのは、今後の配当が予想利益に対して無理のない水準かを見たいからです。

ちくわくん長期の安定感は実績で見つつ、足元の配当余力は予想値も見ます。高配当株では、この両方の視点が大事ですね。

高配当株の評価指標と基準

ここからは、スクリーナーで使っている8つの評価指標を順番に解説します。

1. 一株配当 2. 配当性向 3. 売上高 4. EPS 5. 営業CF 6. 営業利益率 7. 現金等 8. 自己資本比率

評価指標1:一株配当

一株配当は、1株あたりに支払われる配当金です。高配当株投資では最重要のカテゴリです。

スクリーナーでは、配当金額の水準そのものではなく、減配していないか・増配傾向があるか・不況時にも維持できたかを見ています。

| 評価項目 | 見るポイント | 高評価になりやすい条件 |

|---|---|---|

| 累進配当性 | 毎年増配か、少なくとも減配なし | 毎年増配なら最高評価 |

| 減配回数 | 過去の減配回数 | 減配0回 |

| 増配トレンド | 長期的な増配傾向 | トレンドスコアが3.0以上 |

| 経済停滞時の減少 | リーマン期・コロナ期の減配有無 | 対象期間で減配なし |

| 最大下落幅 | 過去最大の前年比下落率 | 下落率0% |

| 3年平均増配率 | 直近3年のCAGR | 3%以上 |

リーマンショック期は2008〜2010年、コロナ期は2019〜2021年を確認します。該当年度のデータがない場合は、スコア上は減配なしとして扱います。

ちくわくん高配当株では「今の利回り」よりも「減配せずに続けてきたか」を重視しています。配当の履歴は、企業の株主還元姿勢が出やすいですね。

評価指標2:配当性向

配当性向は、利益のうち何%を配当に回しているかを示す指標です。

高すぎると減配リスクが高まり、低すぎると株主還元に消極的な可能性があります。スクリーナーでは、30〜50%を理想的な水準として評価しています。

| 評価項目 | 見るポイント | 高評価になりやすい条件 |

|---|---|---|

| 直近配当性向 | 足元の配当余力 | 30〜50% |

| 平均配当性向 | 長期の還元姿勢 | 30〜50% |

| 推移トレンド | 余力が悪化していないか | 低水準での上昇、または無理のない低下 |

| ばらつき | 配当政策の安定感 | 標準偏差5未満 |

直近配当性向は、予想値が取れる場合は予想値を優先します。予想の一株配当とEPSが取れる場合は、予想配当性向を補完して評価します。

ちくわくん

ちくわくん配当性向は高ければ良い指標ではありません。利益が伸びている中で、無理なく配当を出せているかを見ています。

評価指標3:売上高

売上高は、企業の基礎体力です。売上が長期的に伸びていれば、利益や配当の源泉が維持されやすくなります。

| 評価項目 | 見るポイント | 高評価になりやすい条件 |

|---|---|---|

| 10%以上の減収 | 大きな落ち込みがないか | 10%以上の減収がない |

| 毎年の増収 | 継続的に伸びているか | 毎年増収 |

| 連続の減収 | 構造的な悪化がないか | 2期連続減収がない |

| 増収回数 | 期間中に何回増えたか | 10年なら8回以上 |

| 成長トレンド | 長期的な伸び方 | トレンドスコア3.0以上 |

成長トレンドは、単純な最初と最後の比較ではなく、長期的に右肩上がりかどうかを加味します。急に伸びた1年だけで高評価になりすぎないよう、トレンドの安定感も見ています。

ちくわくん売上が伸びていない会社でも配当を出すことはできます。ただ、長期で配当を育てるには売上の土台も見ておきたいですね。

評価指標4:EPS

EPSは、1株あたり利益です。配当の原資になるため、減配リスクを見るうえで重要です。

| 評価項目 | 見るポイント | 高評価になりやすい条件 |

|---|---|---|

| 成長トレンド | 利益が伸びているか | トレンドスコア3.0以上 |

| EPS安定性 | 利益のブレが小さいか | 変動係数0.2未満 |

| 直近5年の増加回数 | 足元で崩れていないか | 直近5回すべて増加 |

| 安定的な黒字 | 赤字がないか | 期間中すべて黒字 |

| 長期の増加回数 | 長期で増えているか | 8回以上 |

| 連続減少 | 2期連続で悪化していないか | 連続減少なし |

スクリーナーでは、EPSの赤字を重く見ています。高配当株では、利益が安定していないと配当維持の前提が崩れやすいためです。

ちくわくん

ちくわくんEPSは配当のエンジンです。配当だけ増えてEPSが伸びていない場合は、どこかで無理が出ていないか確認したいですね。

評価指標5:営業CF

営業CFは、本業でどれだけ現金を稼いだかを示します。

利益が出ていても、営業CFがマイナス続きだと配当の持続性には不安が残ります。スクリーナーでは、本業で現金を稼ぎ続けているかを確認します。

| 評価項目 | 見るポイント | 高評価になりやすい条件 |

|---|---|---|

| 成長トレンド | 営業CFが伸びているか | トレンドスコア3.0以上 |

| 安定的な黒字 | マイナスがないか | 期間中すべて黒字 |

| CF安定性 | キャッシュのブレ | 変動係数0.3未満 |

| 直近の増加回数 | 足元で改善しているか | 直近5回すべて増加 |

営業CFはEPSよりもブレやすいため、安定性の評価は少し緩めにしています。それでも、営業CFが継続的にマイナスになる銘柄は慎重に見ます。

ちくわくん

ちくわくん配当は現金で支払われます。利益だけでなく、実際にキャッシュが入ってきているかは必ず見たいポイントです。

評価指標6:営業利益率

営業利益率は、本業の稼ぐ力を示します。

スクリーナーでは、営業利益率の平均・トレンド・ばらつき・最小値を確認し、競争力と安定感を見ています。

| 評価項目 | 見るポイント | 高評価になりやすい条件 |

|---|---|---|

| 平均値 | 長期的な収益性 | 10%以上 |

| トレンド | 利益率が改善しているか | トレンドスコア0.3以上 |

| 直近の乖離 | 足元が平均を下回っていないか | 直近値が平均以上 |

| ばらつき | 収益性の安定感 | 標準偏差1.0以下 |

| 最小値 | 不況時の底堅さ | 最小値10%以上 |

| 連続減少 | 2期連続で悪化していないか | 連続減少なし |

営業利益率が高く安定している会社は、価格競争に巻き込まれにくい、独自の強みを持っている可能性があります。

ちくわくん

ちくわくん営業利益率は「平均が高いこと」と「落ち込んだ年でも底堅いこと」の両方を見ています。ここが安定している銘柄は安心感があります。

評価指標7:現金等

現金等は、現金及び現金同等物のことです。企業の生存能力や投資余力を見るうえで重要です。

スクリーナーでは、現金が増えているかだけでなく、売上に対してどれくらいの現金を持っているかも確認します。

| 評価項目 | 見るポイント | 高評価になりやすい条件 |

|---|---|---|

| 手元流動性比率 | 何日分の売上相当の現金があるか | 90日以上 |

| 現金トレンド | 現金が積み上がっているか | トレンドスコア2.0以上 |

| 10%以上の減少 | 急減が多くないか | 0回 |

| 直近の増加回数 | 足元で増えているか | 直近5年で2回以上 |

| 連続の減収 | 直近で現金が減り続けていないか | 連続減収なし |

現金は設備投資やM&A、自社株買いで減ることもあります。そのため、現金が減った理由は個別分析で確認します。

ちくわくん

ちくわくん現金が多い会社は、不況時の耐久力が高くなりやすいです。ただし、現金を使って成長投資しているケースもあるので、理由を見ることが大事ですね。

評価指標8:自己資本比率

自己資本比率は、総資産に占める自己資本の割合です。倒産リスクや財務体質を見る代表的な指標です。

| 評価項目 | 見るポイント | 高評価になりやすい条件 |

|---|---|---|

| 直近レベル | 足元の財務体質 | 60%以上 |

| 平均レベル | 長期的な財務体質 | 60%以上 |

| トレンド | 改善・維持できているか | トレンドスコア0.5以上 |

| 連続減少 | 財務悪化が続いていないか | 直近連続悪化なし |

| ばらつき | 財務の安定感 | 標準偏差2.0未満 |

一般的には40%以上で健全、60%以上でかなり強い財務体質と見ています。ただし、金融業など業種によって水準が大きく異なるため、業種特性は個別分析で確認します。

ちくわくん

ちくわくん自己資本比率が高い会社は、財務面の安心感があります。一方で、業種によって目安が違うので、スコアだけで決めつけないようにしています。

スクリーニング実例:S評価とA評価の見方

ここでは、実際のスコアリングデータを使って、S評価とA評価の銘柄を見てみます。

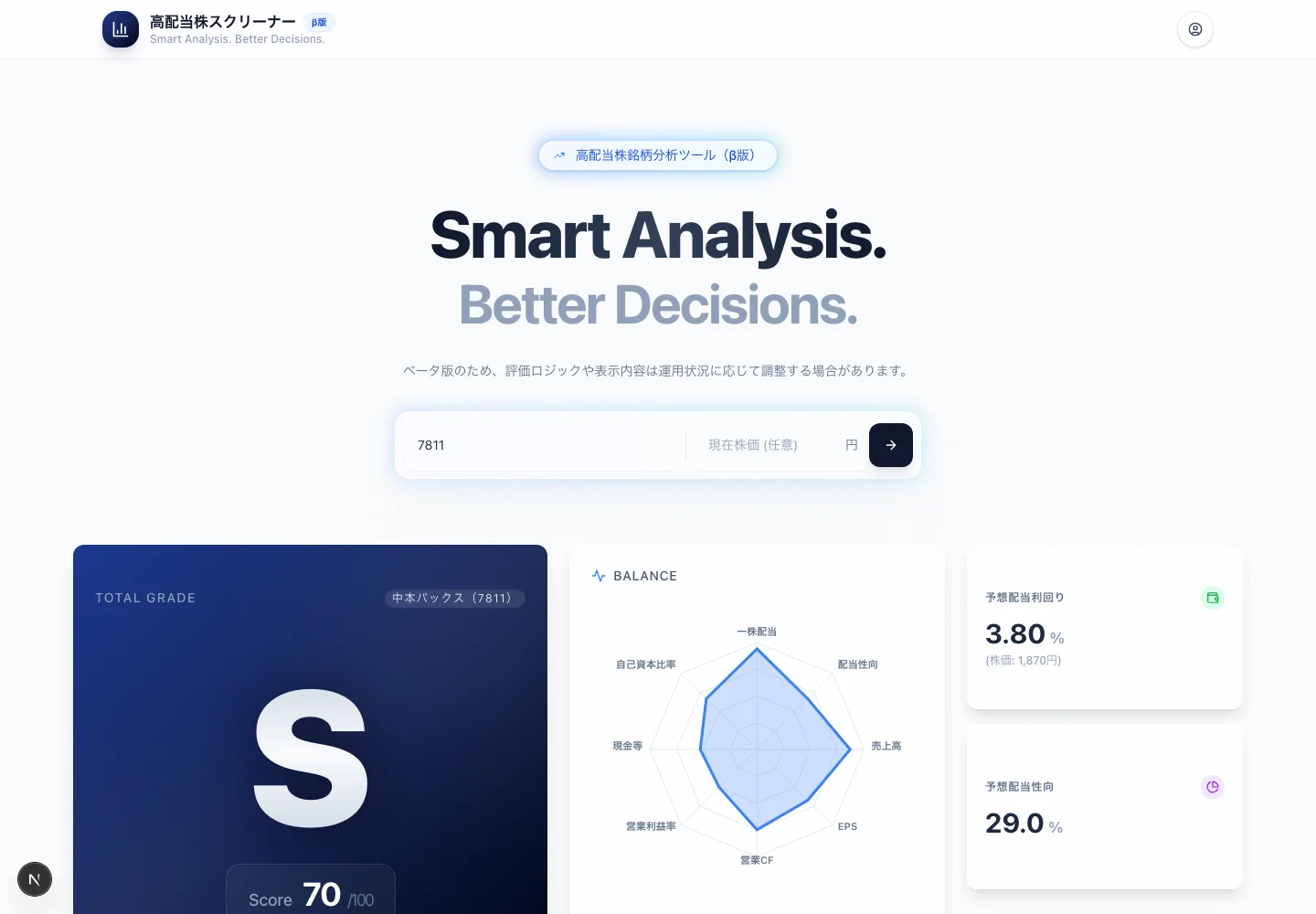

S評価の例:中本パックス(7811)

中本パックス(7811)は、スクリーナー上では総合S評価です。

| 評価カテゴリ | スコア |

|---|---|

| 一株配当 | 94 |

| 配当性向 | 67 |

| 売上高 | 87 |

| EPS | 67 |

| 営業CF | 75 |

| 営業利益率 | 50 |

| 現金等 | 53 |

| 自己資本比率 | 67 |

| 総合ランク | S |

一株配当・売上高・営業CFが高く、配当実績と成長性に強みがあります。一方で、営業利益率と現金等は相対的に控えめなので、個別分析では利益率の水準やキャッシュの使い方を確認したい銘柄です。

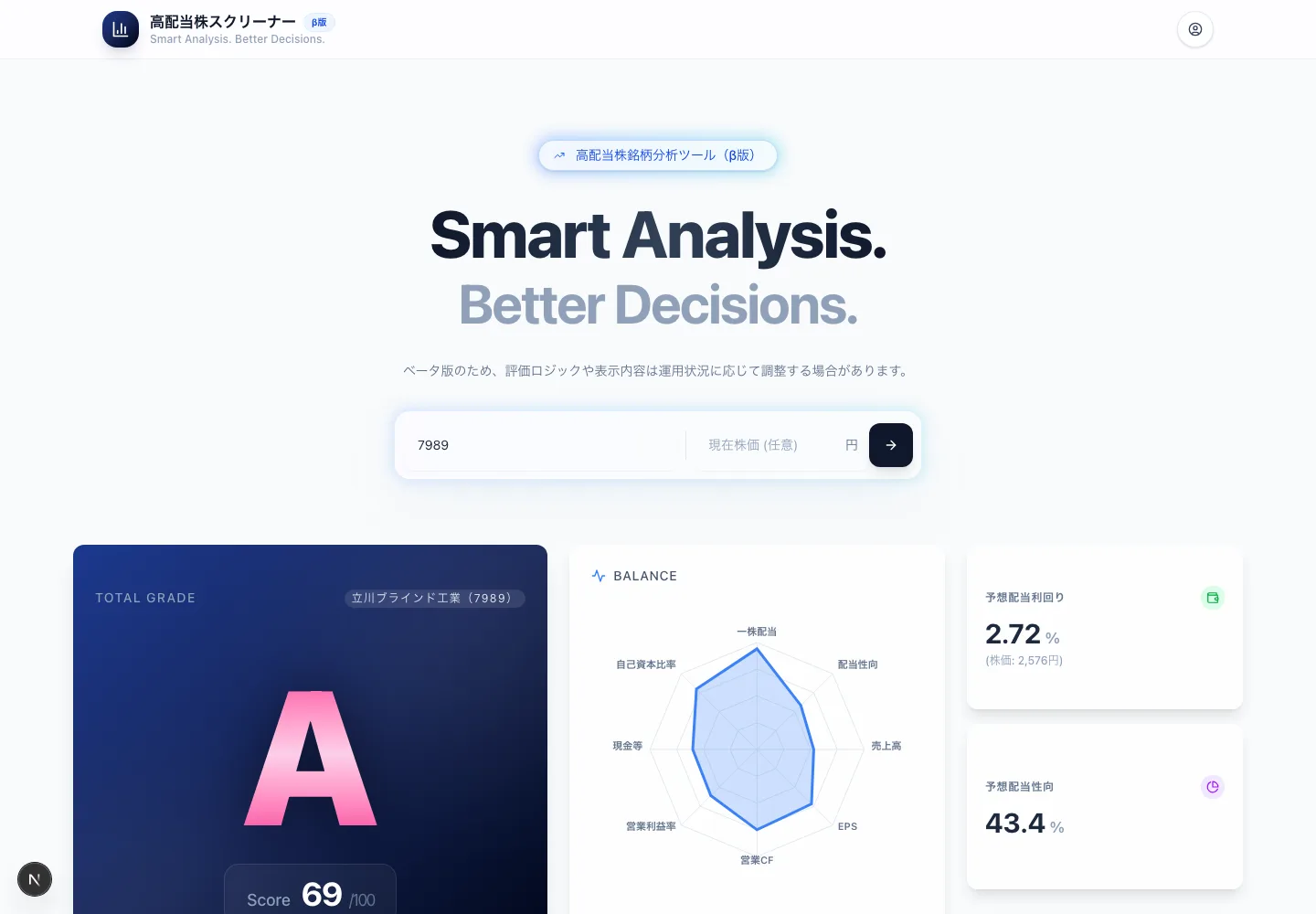

A評価の例:立川ブラインド工業(7989)

立川ブラインド工業(7989)は、スクリーナー上では総合A評価です。

| 評価カテゴリ | スコア |

|---|---|

| 一株配当 | 94 |

| 配当性向 | 58 |

| 売上高 | 53 |

| EPS | 72 |

| 営業CF | 75 |

| 営業利益率 | 61 |

| 現金等 | 60 |

| 自己資本比率 | 80 |

| 総合ランク | A |

一株配当・EPS・営業CF・自己資本比率が高く、配当と財務の安定感が目立ちます。一方で、売上高スコアは53と控えめなので、成長性よりも安定性を重視して見る銘柄だと考えています。

ちくわくん

ちくわくんS評価やA評価でも、全指標が満点というわけではありません。レーダーチャートで弱いところを見つけて、そこを決算資料で確認するのが使い方のコツです。

日本株スクリーナーを使った実践ステップ

実際に銘柄を探すときは、以下の流れで使うのがおすすめです。

ステップ1:候補銘柄を集める

まずは、気になる銘柄をリストアップします。

- 証券会社ツールで配当利回りや時価総額を確認する

- 四季報や決算短信で連続増配・累進配当方針を探す

- 当サイトの気になっている銘柄リストを見る

- 銘柄分析記事一覧から気になる会社を探す

ステップ2:スクリーナーで8指標を確認する

候補銘柄が見つかったら、日本株スクリーナーに銘柄コードを入力します。

総合ランクだけでなく、8カテゴリのスコアとレーダーチャートを見ます。

ステップ3:弱点を個別に確認する

スコアが気になる水準だった銘柄は、弱いカテゴリの理由を確認します。

| 弱いカテゴリ | 追加で確認したいこと |

|---|---|

| 一株配当 | 減配の理由、配当方針、記念配当の有無 |

| 配当性向 | 予想EPS、利益の一時要因、増配の無理がないか |

| 売上高 | 市場縮小、事業売却、成長投資の状況 |

| EPS | 特別損益、構造的な利益低下、株式数の変化 |

| 営業CF | 売掛金や棚卸資産の増減、一時的な運転資金負担 |

| 営業利益率 | 原材料高、価格転嫁、競争環境 |

| 現金等 | 設備投資、M&A、自社株買い、借入金とのバランス |

| 自己資本比率 | 業種特性、有利子負債、財務レバレッジ |

ステップ4:株価水準と事業内容を確認する

スコアは企業の実力を見るための入口です。実際に投資を検討する場合は、以下も確認します。

- 事業内容と収益源

- 競合との違い

- 中期経営計画

- 決算短信の業績予想

- PER・PBR・配当利回りなどの株価指標

- 保有ポートフォリオとのセクター分散

ちくわくん

ちくわくんスクリーナーは「調べる銘柄を効率よく選ぶ道具」です。スコアが良かった銘柄ほど、なぜ良いのかを自分で確認するようにしています。

高配当株スクリーニングでよくある質問

配当利回りをスコアに入れていないのはなぜ?

配当利回りは、株価によって毎日変わる指標だからです。

株価が大きく下がると、業績が悪化していても配当利回りだけは高く見えることがあります。そのため、スコアでは企業の実力を示す指標を中心に評価し、配当利回りはスクリーニング後の株価水準チェックで使います。

PERやPBRは見なくていいの?

PERやPBRも重要です。ただし、スコアには直接入れていません。

スクリーナーでは、まず配当継続力・収益性・財務健全性を見ます。その後に、PER・PBR・配当利回りを確認して、株価水準に無理がないかを判断します。

ROEやROAを入れていないのはなぜ?

ただ、スクリーニング段階では営業利益率・EPS・自己資本比率で収益性と財務体質をある程度確認できます。ROEやROAは、個別分析の段階で補助的に見ています。

全業種で同じ基準なの?

現時点では、全業種共通の基準で評価しています。

金融業は自己資本比率の見方が違うなど、業種ごとの特性はあります。そのため、スコアが低く出た理由が業種特性なのか、本当に弱点なのかは個別に確認します。

S評価なら買ってもいい?

S評価は、8指標の平均スコアが高いという意味です。特定銘柄の購入をすすめるものではありません。

実際には、株価水準・事業リスク・決算内容・ポートフォリオ全体のバランスまで確認する必要があります。S評価は「深掘りする価値がありそう」というサインとして使っています。

ちくわくん

ちくわくんスコアが高いほど安心、ではなく「確認すべきポイントが見えやすくなる」と考えています。最後は自分の投資方針に合うかどうかですね。

まとめ:高配当株は8指標で深掘り候補を絞る

ちくわストックの日本株スクリーナーでは、以下の8指標で高配当株を評価しています。

| 評価指標 | ポイント |

|---|---|

| 一株配当 | 減配履歴・増配トレンド・不況時の耐性を見る |

| 配当性向 | 30〜50%を理想に、無理な配当になっていないかを見る |

| 売上高 | 長期的な成長と大きな減収の有無を見る |

| EPS | 配当原資となる利益の成長と安定性を見る |

| 営業CF | 本業で現金を稼げているかを見る |

| 営業利益率 | 本業の収益性と競争力を見る |

| 現金等 | 不況時の耐久力と投資余力を見る |

| 自己資本比率 | 財務の安定性と倒産リスクを見る |

スクリーニングは、銘柄選びの最終判断ではありません。あくまで、たくさんの銘柄の中から深掘り候補を効率よく見つけるための第一段階です。

気になる銘柄があれば、まずはスクリーナーで8指標のバランスを確認してみてください。

ちくわくん

ちくわくんスコアを入口にして、気になる銘柄を一つずつ深掘りしていきましょう。高配当株投資は、焦らず淡々と確認するのが大事だと感じています。

コメント