今回は、サンドラッグ(9989)について、銘柄分析をしていきます。

当サイトのスクリーニングシステムで、100点中62点で好成績だったので気になっていた銘柄でした。

直近の株価ベースだと配当利回りが3.71%ほどあるので、今回は購入検討も込めて、分析していきたいと思います。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

サンドラッグ(9989)の会社概要

まずは、サンドラッグの基本情報を見ていきましょう。

| 社名 | 株式会社サンドラッグ |

|---|---|

| 業種 | 小売業 |

| 設立/上場年月 | 1965年4月/1994年8月 |

| 決算日 | 3月 |

| 時価総額 | 4,111億円 |

| 配当利回り | 3.77%(11/20終値) |

| PER/PBR | 13.2倍(予想)/1.55倍 |

| 会社HP | https://www.sundrug.co.jp/ |

サンドラッグは、言わずと知れた大手ドラッグストアチェーンで、グループ全体で1,500店舗弱あります。

時価総額は4,000億円超と大型株の部類に入る銘柄です。

では、サンドラッグの事業内容等について見ていきましょう。

サンドラッグの事業内容

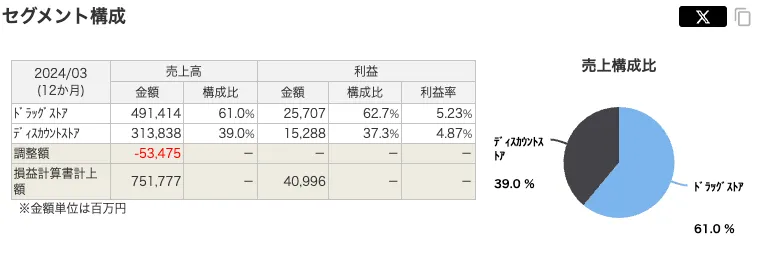

サンドラッグの事業は主にドラッグストアとディスカウントストアの運営になります。

セグメント別の売上と利益の構成比は以下のとおりです。

売上と利益の半分以上をドラッグストア事業が占めています。

特徴としては、ドラッグストア事業の中核である「サンドラッグ」の店舗運営では、『1店舗2ライン制』として販売ラインと運営ラインを分ける業界唯一の取り組みを行なっているようです。それによって、お客様により大きな「安心」「信頼」「便利」を提供できるとしています。

店舗数は、積極的な店舗展開により医薬品小売業界全国第4位です(グループ1473店舗となっており:2024年3月)。

ディスカウントストアについては、2009年にダイレックスを子会社化し、九州を中心に400店舗弱を展開。食品や日用品から灯油・酒類まで幅広く扱っています。

サンドラッグの海外売上比率

サンドラッグの海外売上比率の情報については見つかりませんでした。

一応、2024年の統合報告書では、以下のように述べられており、今後海外進出も増やしていこうと考えているようです。

海外向けチャネルもさらに充実させてまいります。業界内では店舗を構える海外進出も増えていますが、一方でニーズが高い医薬品について現地での規制緩和が必ずしも進んでおらず、現在のところ当社グループにおいてはEC事業を通じて収益を確保しながら海外売上を拡大したいと考えています。

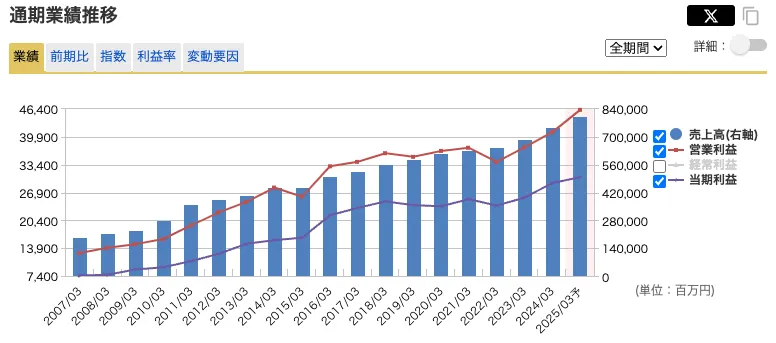

サンドラッグ(9989)の売上高・利益推移

サンドラッグの売上高と利益水準については、過去15年間でかなり綺麗な右肩上がりで伸ばしてきています。

2007年以降の売上高と営業利益の推移は以下のとおりです。

細かく見ると、2015年や2022年に営業利益が下がったりもしていますが、当期利益で見るとそこまで大きな下げでもなく、横ばいから微減ぐらいの範囲です。

ちくわくん

ちくわくんいずれにせよ、全体的に見てかなり順調に伸ばしきていることがわかるかと思います。

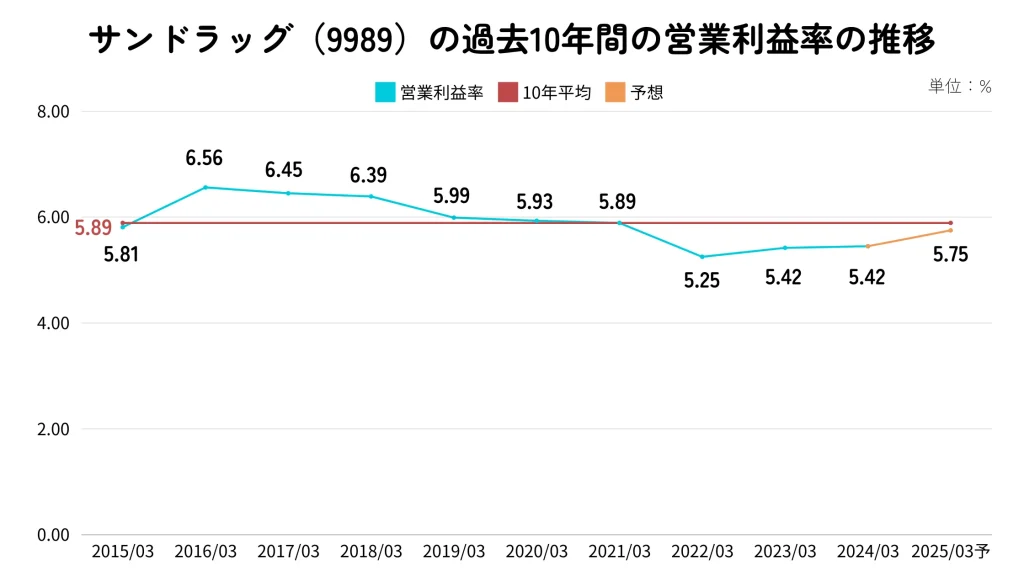

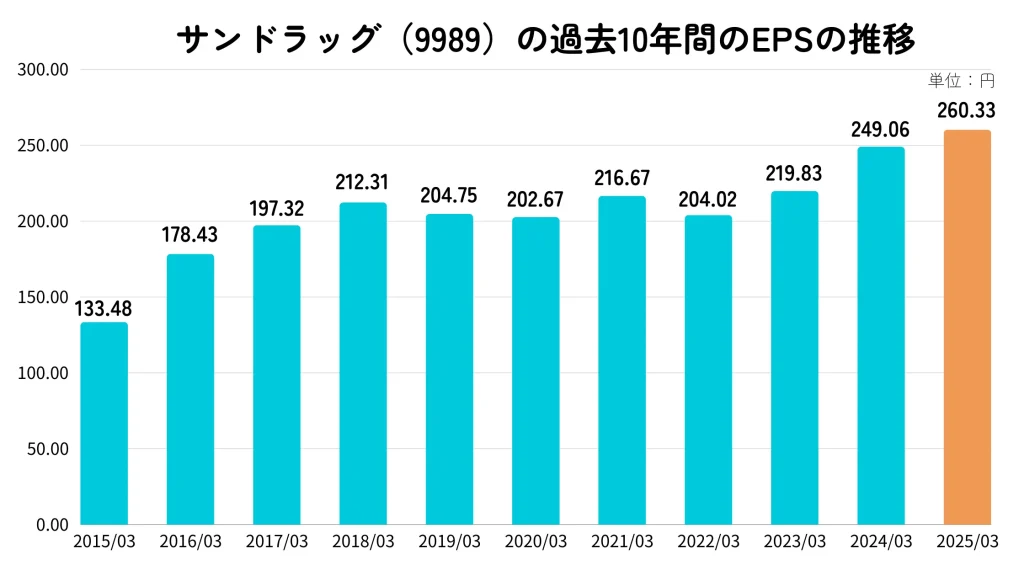

サンドラッグの営業利益率やEPS

営業利益率については、過去10年平均で5.89%と低めな水準です。

ちくわくんまた、ここ4年ほどは平均より下振れています。

ただ、ザイマニのデータによると2023年の小売業の営業利益率の平均は2.1%、中央値でも2.8%となっており、小売業の中では高い部類に入るかと思います。

さらに、四季報にライバル企業として挙げられているツルハHD(3391)の4.7%やコスモス薬品(3349)の3.2%に比べても高い水準です。ただし、マツココ(3088)の7.4%よりは低くなっています。

ちくわくん総合的に見てサンドラッグの営業利益率については、問題ない水準だと思います。

EPSについては多少の上下はあるものの概ね右肩上がりに増えてきていることがわかります。

コロナ禍の2020年でも大きく減らしていないのは一つ評価できるポイントでもあるかと思います。

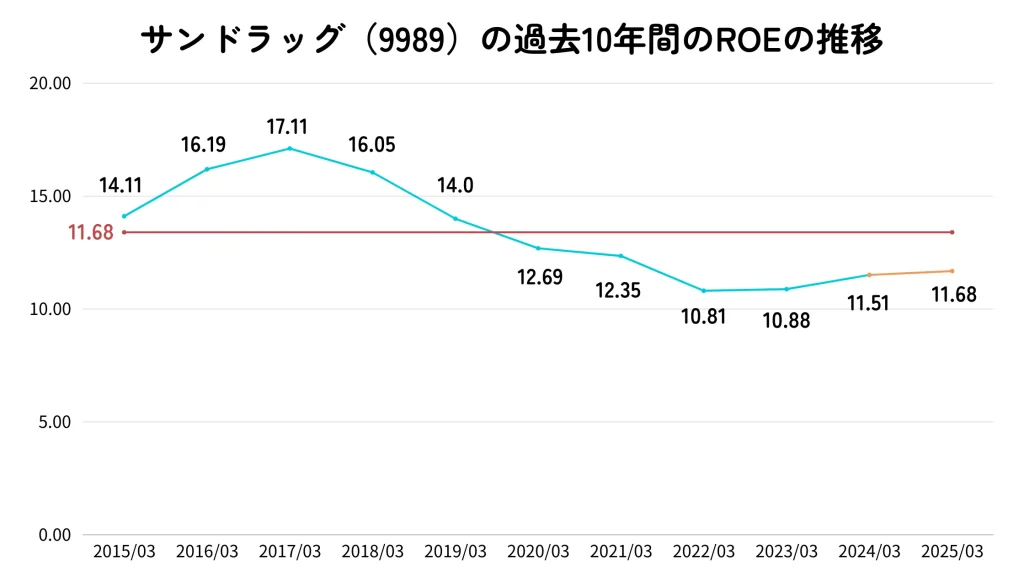

ちなみに、ROEについても過去10年平均で13.4%とかなり高めとなっています。ここ4年ほどは下振れてはいるもののそれでも10%後半は維持しているため、一般的に見ても高い収益性の水準を維持しています。

サンドラッグ(9989)の財務状況

サンドラッグの財務については、健全性が高く良い状態である印象です。

キャッシュの豊富さがイマイチ足りないものの、自己資本比率の高さや順調に伸びている総資産、また実質無借金経営など財務はかなり良い状態です。

それぞれ詳しく見ていきましょう。

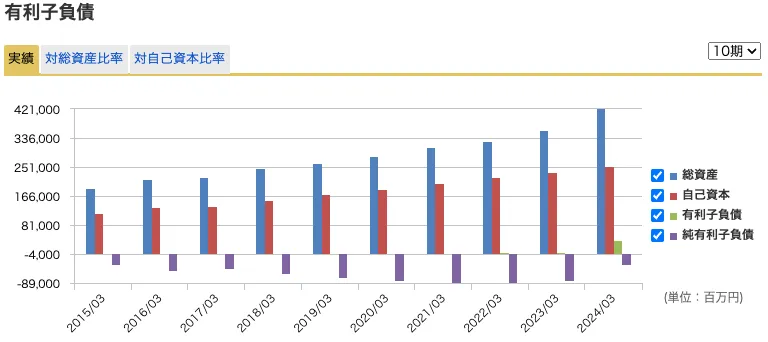

サンドラッグの総資産と自己資本比率

サンドラッグの総資産と自己資本比率については、かなり良好といえそうです。

過去10年間の推移は以下のとおりです。

総資産と自己資本ともに順調に増えてきており、純有利子負債もマイナスで実質無借金経営であることがわかります。

自己資本比率は10年平均で63.77%、最低値でも60.2%となっており、高い水準を維持しています。

ちくわくんちなみに、ばらつきも2.5%ほどとなっており、かなり安定しています。

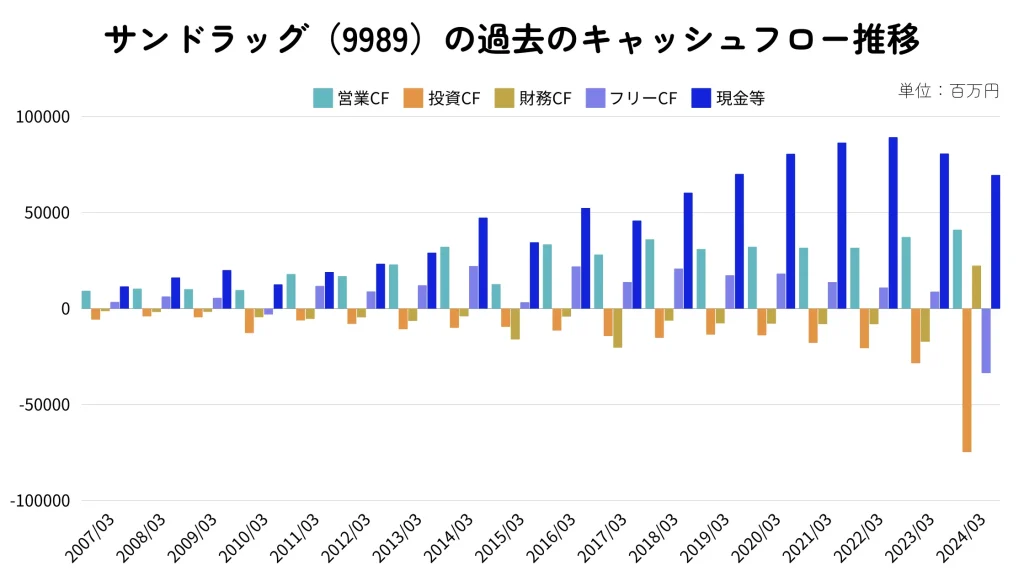

サンドラッグのキャッシュフロー

キャッシュフローについても概ね良好ですが、1点気になるのはこの2年ぐらいでの現金等の減少です。

以下は2007年からの各種キャッシュフローの推移になります。

現金等の減少理由としては、2023年には財務CFが例年より大きくマイナスになっていることと、2024年の投資CFが巨額なことが挙げられます。

2023年の財務CFは17,326百万円と例年の80億円前後と比べてかなり増えており、具体的な内容としては、以下のようになっていました。

- 短期借入金の純増減額(△は減少):△80

- 長期借入金の返済による支出:△7,191

- 配当金お支払額:△10,053

これを見ると、長期借入金の返済に充てたことが大きな要因なようです。

ちくわくん実質無借金経営を続けているので、問題なさそうですね。

一方の2024年度の投資CFはマイナス74,850百万円とかなりの設備投資が実施されており、そのうちの半分35,377百万円が「投資有価証券の取得による支出」となっています。

これは、キリン堂グループを持分法適用したことによるもので、これによりキリン堂HDが展開していた関西での約300店舗網を取り込んだようです。

ちくわくん今後の事業拡大への投資みたいですね。売上増加に貢献してくれることを祈っています。

キャッシュフローについてまとめると、現金等の減少が気になったものの中身を見てみると事業拡大や借金の返済などによるもので、そこまで大きな問題ではなさそうです。

実際、営業CFは2007年以降ずっと黒字ですし、フリーキャッシュフローについても2010年と2024年以外ずっとプラスなので、全く問題ないと言っても良いでしょう。

サンドラッグのその他の重要な財務指標

最後に財務指標として、流動比率を配当継続力を見ていきます。

流動比率は、直近の2025年度中間決算においては173.91%と高い状況ですが、理想とする200%には届いていません。

また、小売業という業種柄、棚卸資産が流動資産の約半分を占めています。(流動資産202,587百万円のうち92,785百万円)

配当継続力については、以下のようになっています。

- 18.76年(調整後利益剰余金ベース)

- 4.63年(ネットキャッシュべース)

※どちらも2024年度期末決算時点

調整後利益剰余金ベースであれば19年弱とかなりの配当継続力はありそうです。

一方、ネットキャッシュベースでは5年未満となっており、かなり短いです。

ちくわくんもう少しキャッシュを増やしてくれると、より財務面で安心できそうですね。

サンドラッグ(9989)の配当還元

サンドラッグの配当還元はかなり良好といえそうです。

これまでの配当実績や配当政策など好感が持てる要素が多いので、それぞれ見ていきましょう。

サンドラッグの配当政策

サンドラッグの配当政策は、直近の有価証券報告書では以下のようになっています。

当社の利益配分につきましては、将来の事業展開、経営体質の強化及び配当性向などを総合的に勘案し、安定的・継続的な配当による利益還元を基本方針としております。

内部留保につきましては、積極的な多店舗展開及び改装の設備資金等に充当し、業容の拡大と事業基盤の強化を図り、業績の向上、経営効率の向上に努め、株主の皆様のご期待に応えてまいりたいと考えております。

また、当社の「剰余金の配当」につきましては、毎年9月30日(中間期末日)及び事業年度末日を基準日として年2回実施することにしており、従来の方針に変更はございません。

これらの剰余金の配当の決定機関は期末配当については株主総会、中間配当については取締役会であります。

当期の配当額は、より株主の皆様への利益還元を図るため、上記基本方針に加え、配当性向50%を目安とする方針を追加し、当期の業績・財政状態等を総合的に勘案し、1株114円(中間普通配当金57円、期末普通配当金57円)といたしました。

「安定的・継続的な配当による利益還元」を基本として、配当性向50%を目標に掲げているようです。

では、実際にどのような配当金や配当性向の推移になっているのか見てみましょう。

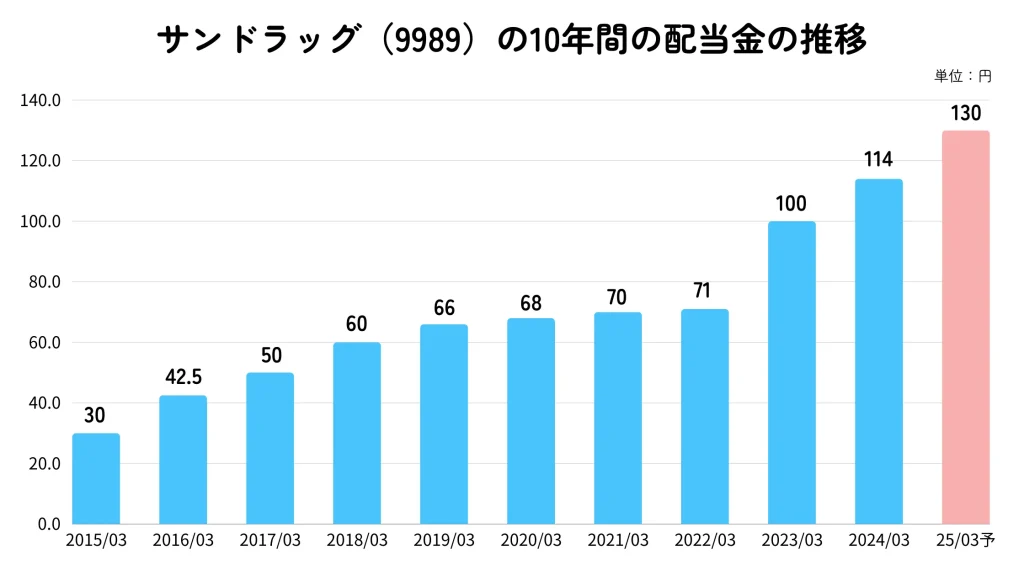

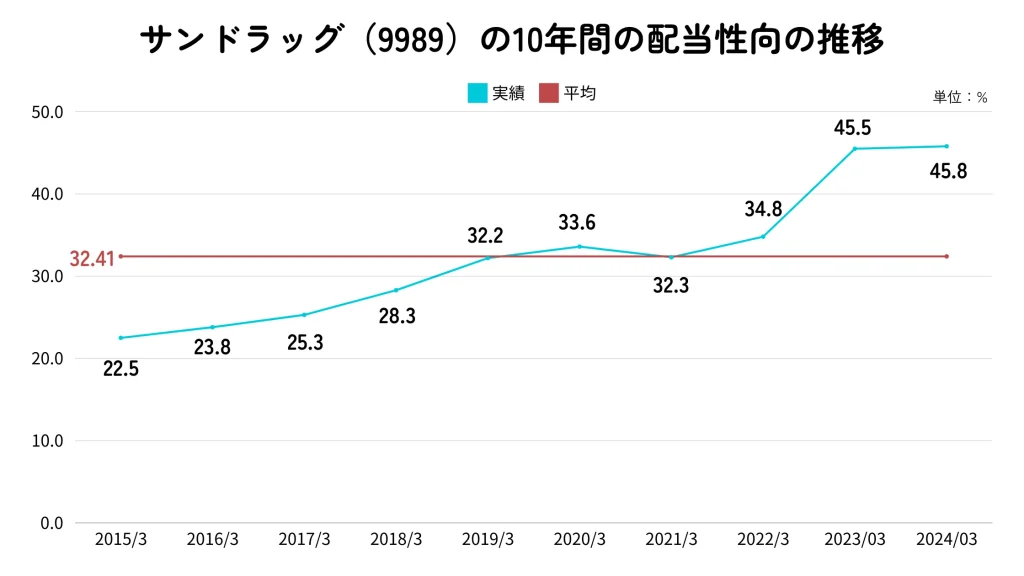

サンドラッグの配当金と配当性向の推移

サンドラッグの配当金は上記のグラフの通り、かなり順調に増えてきています。

配当Naviによると、連続非減配21年、連続増配年数21年とかなりの実績があります。

配当性向が年々増加してきていますが、直近の2024年でもまだ45.8%と問題ない水準であります。

ちくわくん目標は50%なので、少し届かないぐらいですね。

10年間の平均は32.4%ほどで、日本株の平均と同じぐらいとなっています。

ちなみに、過去10年間での配当金の成長率は15.99%とかなり高いです。

これまでの非減配・増配実績から見ても、今後の増配にかなり期待できそうな銘柄だなと思います。

サンドラッグ(9989)は買いなのか?

サンドラッグは売上・利益の成長や配当金の推移などの点から見て、かなり魅力的な企業だと思います。

改めて、ここまで見てきた点をまとめてみましょう。

- 売上・利益は右肩上がり

- ROEが10%超と高い

- 自己資本比率60%超あり

実質無借金で財務健全 - 営業CFもしっかり稼いでいて

フリーCFも基本プラス - 21期連続増配で安定した配当金

- 配当金成長率も高く今後の増配に期待できる

- 営業利益率は5%前後と低め

- 流動比率が低めでキャッシュも少め

- ここ数年営業利益率やROEが低迷気味

- 他社に比べての優位性がイマイチ不明

以上のように、稼ぐ力や財務の面でバランスが非常に良いですが、個人的に一番気になったのが流動比率やキャッシュの豊富さです。

実質無借金なのでそこまで大きな問題にならないかと思いますが、高配当銘柄選びの際にキャッシュリッチであることは非常に重要になります。

この辺りをどう捉えるのかが投資判断の分かれ目になるかもしれません。

サンドラッグの買い時は?

では、サンドラッグの株を買うとした場合に、買い時のタイミングを探るべく割安な水準を探っていきたいと思います。

PERとPBRから見る買い時

PERとPBRから見るに、現状はかなり割安な水準となっていそうです。

PERについては過去2年間と5年間の両方で最低水準となっています。

PBRについては、一般的に割安とされる1倍以上ですが、過去の水準と比較すると2年間では最低ライン、5年間でもかなり低い水準です。

株価チャートから見る買い時

株価チャートで見ても、平均移動線を全て割っており、下落トレンドに入っている状況です。

日足のRSIも27と売られすぎ水準でもある30を下回り、月足でも39と売られすぎな水準に近づいてきています。

これまでの配当利回りの推移から見ても、現状の3.7%前後はこの3年間でも一番高い水準であるため、割安な水準であると言っても問題ないでしょう。

ちくわくんただ、ここで問題になるのは、どこで下げ止まるか?かと思います。

このままずるずると下がっていった場合、月足で見ると2022年前半や2019年終わりあたりの2700円台近辺が一つの底の目安になるかもしれませんね。

それでもネットキャッシュ比率は高め

ちなみに、『我が投資術』の著者である清原氏が提唱している割安度を見るネットキャッシュ比率は、0.1649と割安とは言えない水準です(2025年度中間決算時点)。

ネットキャッシュ比率については、以下で詳しく解説していますので、まだ知らないという方はぜひご参考ください。

株価が下がっている要因

なぜ、こんなに株価が下がってきているのかについてですが、11月14日に発表された中間決算での減益発表が影響していそうです。

ちくわくん実際、14日の終値から15日の終値まで5.5%ほど下がっています。

この減益発表を織り込んでいたのか、10月の頭ぐらいから株価はジリジリと下げてきていましたが、決算発表でさらにガクッと落ちた状況です。

テクニカル的なことはわからないので、暴落が来た時のために少し資金を残しつつ、ちょくちょくと買っていこうかなと思います。

サンドラッグ(9989)の今後の見通し

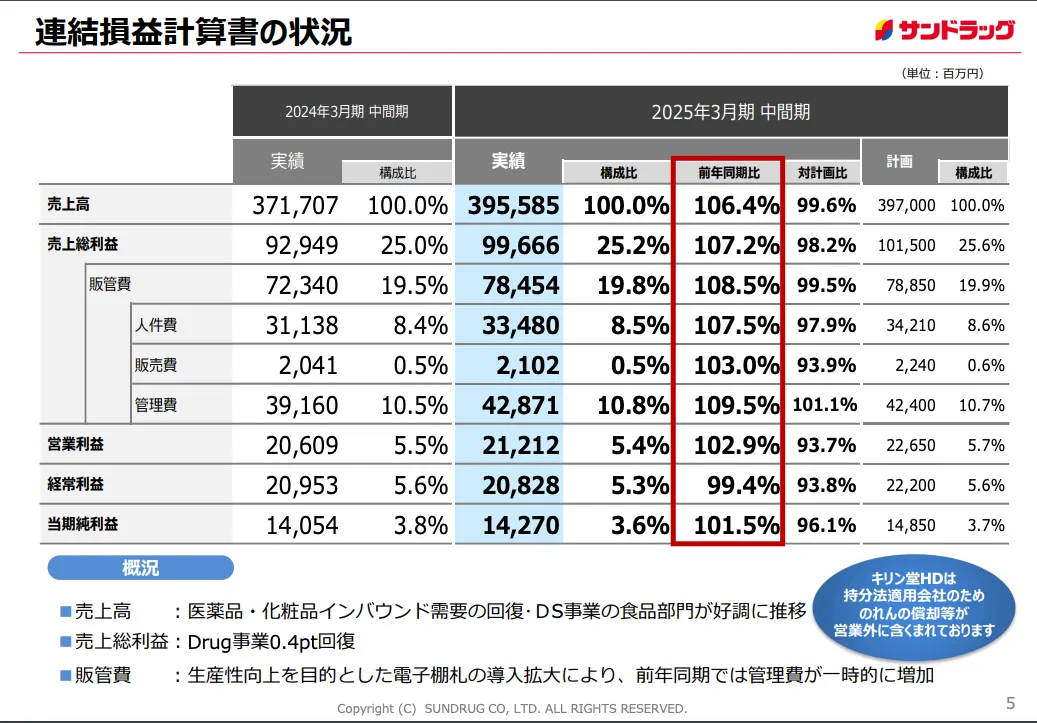

直近の決算では、売上高と営業利益については前期比で増加しているものの、計画に届かずでした。

それにより経常利益の進捗率は46%にとどまり、やや遅れをとっています。

具体的な数値は以下のとおりです。

計画に届かなかった要因としては、コロナ禍前に水準にまだ戻っていないこと(70%前後)や海外景気の影響、制裁性向上を目的とした電子棚札の導入拡大などの管理費の増加などが挙げられています。

進捗等は遅れているものの通期見通しは下方修正されておらず、配当金についても年間130円を予定し、23期連続増配を見込んでいます。

ちくわくん高配当株投資家としては、嬉しい予想ですが。実際どうなるかは注視しておきたいですね。

まとめ:サンドラッグ(9989)の銘柄分析

- 売上高や利益の成長は順調

- 営業利益率も業界水準では高め(5%前後)

- 自己資本比率60%超や無借金経営で財務鉄壁

- キャッシュが若干足りない印象

- 株価低下により、配当利回りが過去と比べて高い水準

- 中間では進捗が45%程度だが下方修正せず

- 23期連続の増配も予定している

今回は、ドラッグストアで馴染みの深いサンドラッグについて銘柄分析してみました。

収益性や財務の面でかなりバランスよく、あまり文句のつけどころがない印象でした。

直近2ヶ月ほどで株価がかなり下がってきており、現状の11月20日の終値ベースだと配当利回り3.77%と過去の水準に比べてかなり美味しくなっています。

ただ、購入する場合は、株価がどこまで下がるのかを見極めてから購入した方が良いかもしれませんね。

少しでも参考になれば幸いです。

コメント