今回は、ダイトについて、銘柄分析をしていきます。

医薬品セクターで良い銘柄ないかなと探していたところで目に止まり、気になったので今回分析してみることにしました。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

ダイトの会社概要

まずは、ダイトの基本情報を見ていきましょう。

| 社名 | ダイト株式会社 |

|---|---|

| 業種 | 医薬品 |

| 設立/上場年月 | 1942年6月/2010年3月 |

| 決算日 | 5月 |

| 時価総額 | 330億円 |

| 配当利回り | 3.26%(11/22終値) |

| PER/PBR | 14.3倍(予想)/0.63倍 |

| 会社HP | https://www.daitonet.co.jp/ |

ダイト株式会社は、富山市に本社を構える原薬・製剤製造と受託製造を行う会社です。

ちくわくん

ちくわくん時価総額は330億円と小型株の分類になります。

では、ダイトの事業内容等について見ていきましょう。

ダイトの事業内容

ダイトはジェネリック原薬製造のトップメーカーで、事業セグメントは医薬品事業のみの単一セグメントとなっています。

その中で大きく原薬部門と製剤部門の2つに分かれています。

原薬部門は、医薬品(製剤)に含まれる有効成分の「原薬」を製造しており、医薬品の安全性や有効性に大きく関わる部分です。

製薬部門では、ジェネリック医薬品やOTC医薬品の開発を主に行なっています。

そのほか、医療用医薬品の受託製造や配置薬や健康食品の製造・販売なども行なっているようです。

ちくわくんこのように、ダイトは原薬から製剤までの一貫した製造・販売を行っていることが事業の特徴の1つです。

ちなみに、これら部門の売上高比率は原薬部門46%、製薬部門53%となっており、やや製薬部門が多いようです。

ただし年度によって多少変化し、だいたい半々ぐらいの割合となっています。

利益の内訳については、情報が見つかりませんでした。

ダイトの海外売上比率

ダイトの海外売上比率についても情報が見つかりませんでした。

ただし、現在でもすでに米国、欧州、アジア諸国へ向け、原薬、製剤の輸出を行なっているようです。

また、アメリカや中国では子会社を有しており、世界12カ国での事業展開を行なっています(2022年2月時点)

ちくわくんしかし、決算書等などで海外売上比などは特に明示されていないようでした。

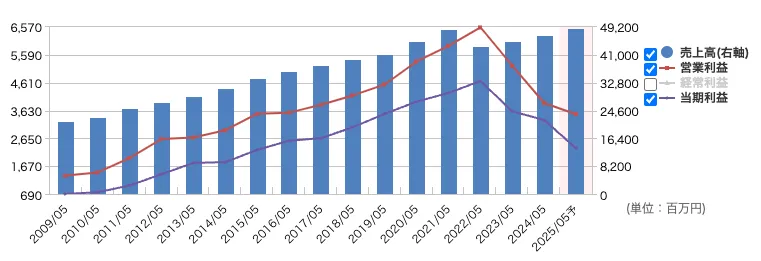

ダイト(4577)の売上高・利益推移

ダイトの2007年以降の売上高と営業利益の推移は以下のとおりです。

ダイトは、売上高は綺麗な右肩上がりではあるものの、利益面で2022年以降苦労しているようです。

この要因は円安などの影響による原材料費の高騰や減価償却費や研究開発費の増加などが挙げられています。

あと、1つ気になったのは、2021年度から毎年薬価改定が実施されるようになったことの影響です。

国家としての負担である医療費の削減としてプラスに働きますが、販売しているダイト含め医薬品業界としてはかなりの逆風となっているようです。

ちくわくん今後どのようにして脱却していくのかを注目しておく必要がありそうですね。

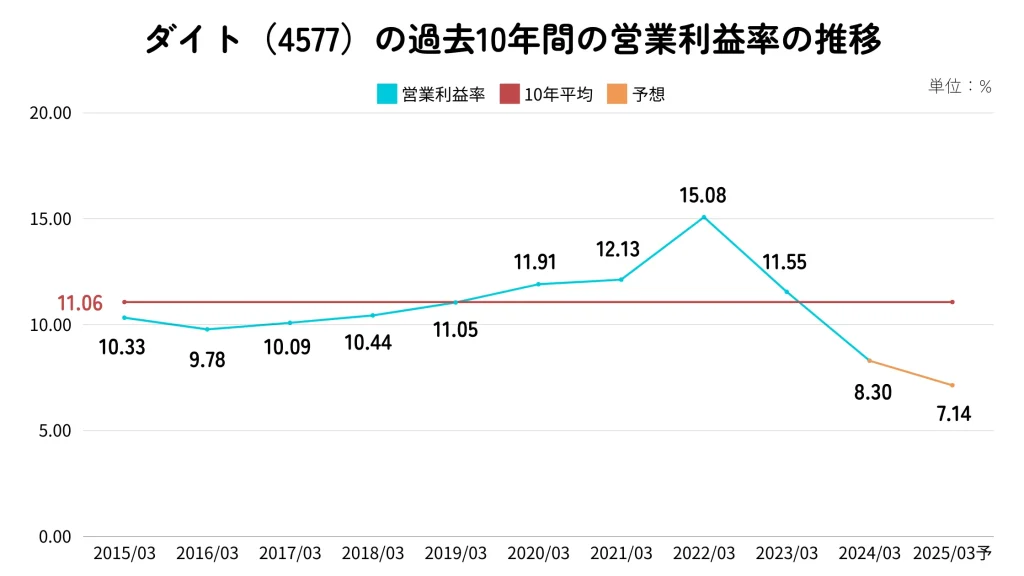

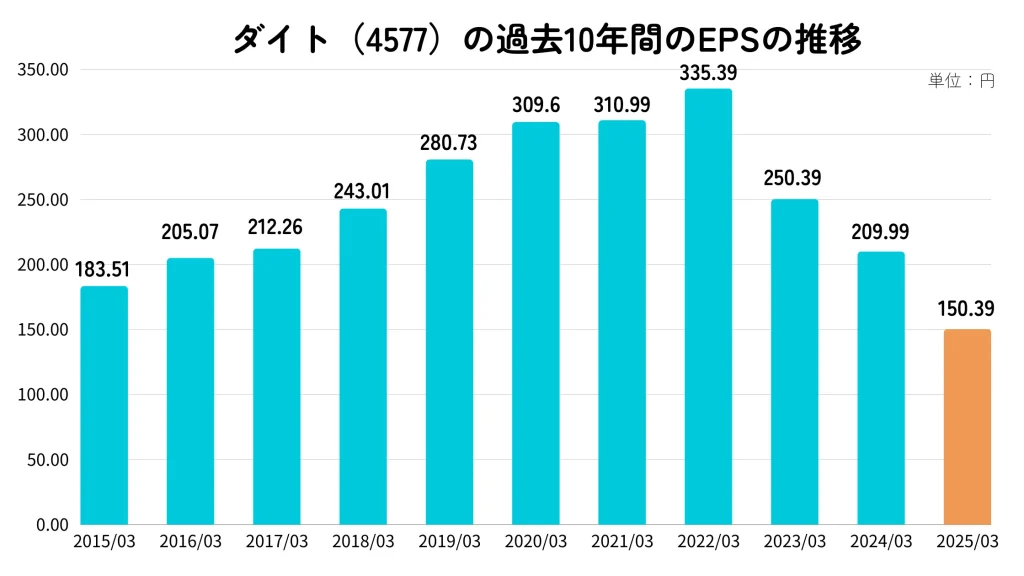

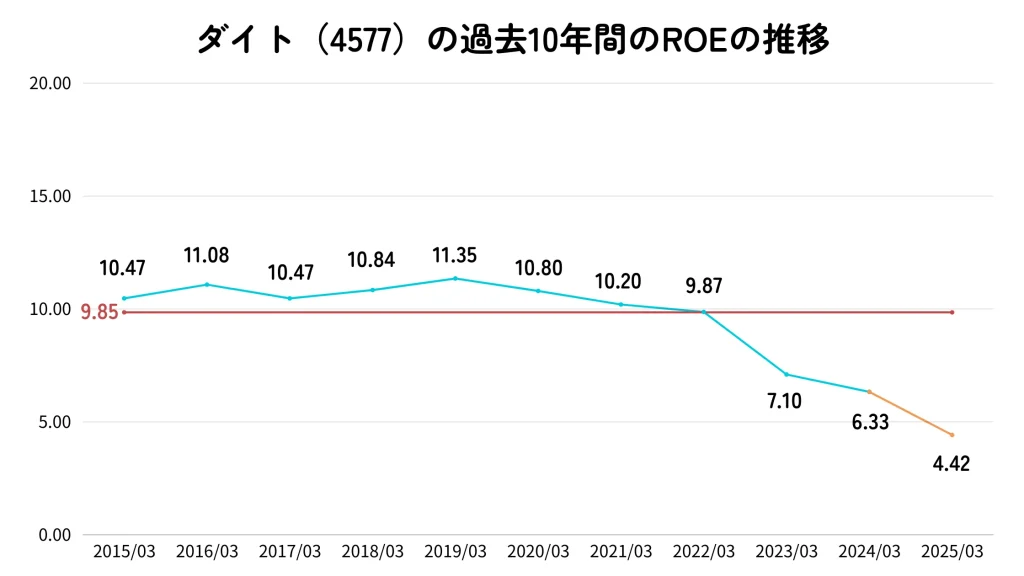

ダイトの営業利益率やEPS

ダイトの営業利益率は過去10年平均で11%とそこそこ高い水準です。

ただし、直近の2024年度は8.3%とかなり下振れています。この水準だとライバル社のあすか製薬(4886)の10.3%や富士薬(4554)の8.4%を下回ります。

EPSについても2022年までは順調に伸ばしていたものの、それ以降かなりのスピードで下落してきています。

また、ROEについては10年平均で9.85%と高めな水準ですが、直近3年ほどでかなり低下してきています。2025年度予想も4.42%とかなり低い水準です。

ちくわくん収益性については今後の改善が必要そうですね。

ダイト(4577)の財務状況

ダイトの財務状況については、全体的に健全な印象です。

自己資本比率やキャッシュフローなどについてそれぞれ見ていきます。

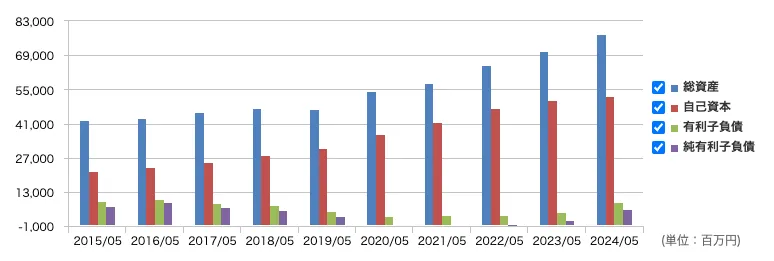

ダイトの総資産と自己資本比率

ダイトの総資産は右肩上がりで増加しており、自己資本についてもそれに付随して増えてきています。

自己資本比率は、過去10年平均で63.66%となっており、2021〜2023年は70%を超えていました。

ただ、2024年は67%まで下がっています。この下げの大きな要因は新たな借入による有利子負債の増加と見られます。具体的には設備投資による固定負債が27.8億円増えることで、固定負債が昨年度より67.1%増加した模様。

ちなみに、流動資産と固定資産の内訳は、それぞれ55.95%と44.05%と流動資産が多い状態となっています。

ちくわくん下がったとはいうもののまだまだ高い水準ですし、全く問題はないかと思います。

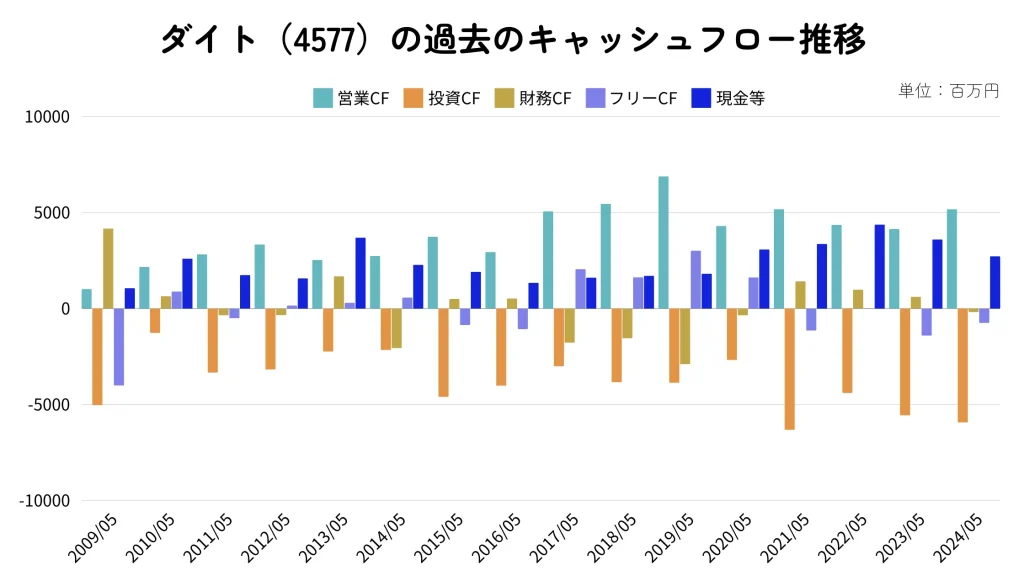

ダイトのキャッシュフロー

ダイトのキャッシュフローについては、まず営業CFが毎年黒字なのはかなり評価できそうです。

一方で、業種柄か多額の投資CFがこの4年ほど出ており、今後の収益改善等でこれらの回収がうまくいくのかが今後注目しておくべきポイントかと思います。

また、現金等についても上下しており安定して増えているわけではなさそうです。

配当金の支払いのためのキャッシュをしっかりと確保しておいてほしいですが、そういう状況ではなさそうです。

ダイトのその他の重要な財務指標

上記以外に財務指標として、ダイトの流動比率と配当継続力を見ていきたいと思います。

流動比率は243.96%とかなり高い水準となっています。

ただし、そのうち棚卸資産が47.1%を占めており、現金等は10.23%ほどしかありません。

それもあり、ネットキャッシュ(現金等+投資有価証券ー有利子負債)はマイナスとなっており、配当継続力は算出できませんでした。(2025年度1Q決算時点)

ちくわくん自己資本比率は高いものの、キャッシュ面で若干物足りなさを感じています。

ダイト(4577)の配当還元

ダイトの配当還元については、これまでの実績から見ると全く問題ないです。

個人的にはもう少し還元を重視して明示してくれたらなと思いますが、具体的に見ていきましょう。

ダイトの配当政策

ダイトの配当政策は以下のとおりです。

当社は、事業価値の持続的増大と、それによる株主の皆様への利益還元を経営上の重要課題として位置づけしております。株主の皆様への利益還元は、当該期の業績に加えて、今後の成長投資や財務体質の強化を考慮して、安定的に配当を実施していくことを重視しております。

(以下、省略)

ご覧のように、特に配当性向やDOEなどの目標値は設定されていません。

ただ、「安定的に配当を実施していくことを重視」としているため、累進配当的な姿勢は見て取れるかと思います。

では、実際の配当金の推移を見ていきましょう。

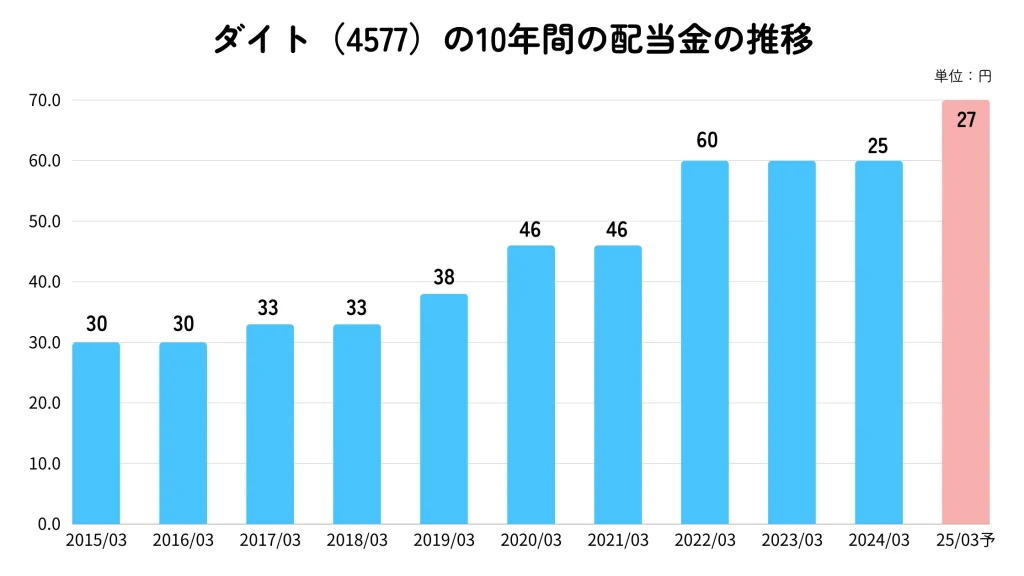

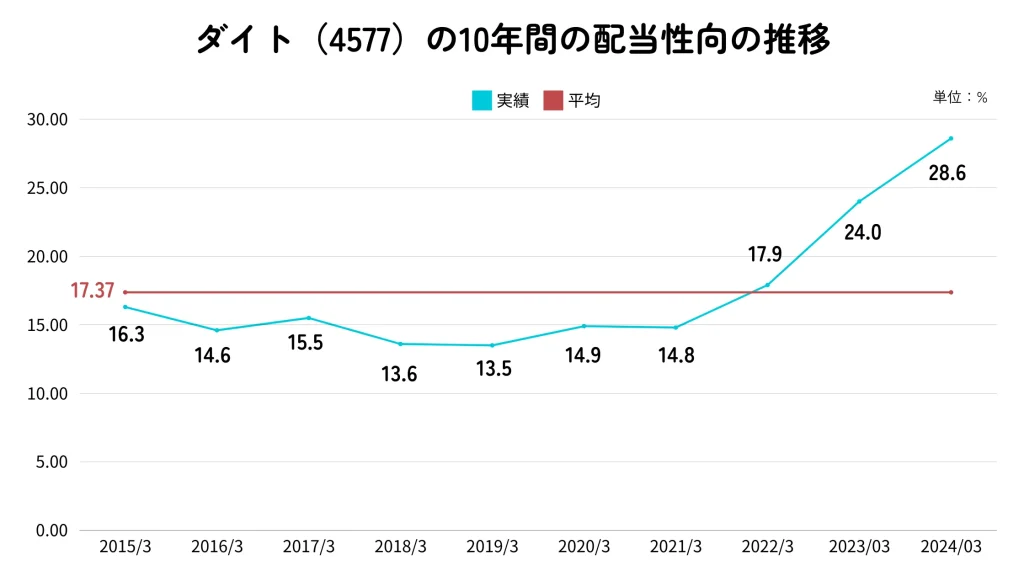

ダイトの配当金と配当性向の推移

配当金はここ10年で減配されることなく、順調に増加してきています。

毎年増配ではないものの、配当ナビによると、連続非減配年数は16年となっており、ここ最近では実質的には累進配当となっています。

配当性向についてもこの2年ほどで少し上がっていますが、これは利益が縮小していることが理由かと思います。

それでもまだ30%未満と全く問題ない水準ですが、今後も増配していくためには収益の改善は必要になってきそうです。

ちなみに、新中期経営計画『DTP2027』では、株主還元にDOE2%以上を掲げています。2024年度実績(60円)でDOE1.75%となっているため、今後増配される可能性は高いと言えます。

ちくわくん実際、2025年度は1株70円の配当予想となっています。

ダイト(4577)は買いなのか?

投資判断となる部分を少し解説。ここが好き+気になる点、PERやPBRをどう捉えるか、その他懸念点などの考え方など

- ジェネリック原薬製造のトップメーカー

- 売上高は上昇トレンド

- 営業利益率が10%超と高い

- 自己資本比率60%超と高い

- 営業CFが16年連続の黒字

- 16期連続非減配で安定した配当金

- 利益がこの3年ほどで減少傾向

- 現金等のキャッシュが豊富でない

- 現状の配当利回りは3.26%とそこまで高くない

- 業績が薬価改定に大きく左右される

全体として、成長性や収益性は高く、財務も健全ではあるものの、直近の利益の縮小やキャッシュが少ない点がネックのように感じました。

今後どのようにして利益の改善を回していくのか注目していきたいと思います。

現状は配当利回りも3%台前半でそこまで魅力的ではないと個人的に思うので、要検討リストに入れてウォッチしておこうかなと思いました。

ダイトの買い時は?

ダイトの株を購入するとした場合に、どれくらいが割安なのかを探っていきたいと思います。

PERとPBRから見る買い時

ダイトの現状の株価は、一般的な水準から見るとPERとPBRのどちらも割安な水準です。

ただし、過去の水準と比べるとPERでは少し割高な水準な印象です。過去2年間と5年間のどちらの水準でも、中央よりも少し右側に位置しています。最低値が8.3~8.7倍だったことを考えると、現状の14.3倍は割高と言えるでしょう。

一方、PBRから見ると割安な水準であると言えます。過去5年間ではほぼ最低水準に近い状況です。

ちくわくんただ、PBRでの割安判定は問題点もあるので、注意はしておいた方が良いと思います。

その辺りは以下の記事で解説していますので、ご参考ください。

>> PBRの割安判断は危険?ネットキャッシュ比率で株価を評価する

株価チャートから見る買い時

株価チャートで見ると、かなり株価は下がってきている印象です。

日足(左)のチャートでは、そこをついて若干反発してきているようにも見えます。RSIで見ても、11/20に22.57をつけてから一気に回復しています。

月足(右)では、2020年6月の高値からジリジリと下がってきており、今年はじめにいったん反発したのの、再度下がってきているような状況です。平均線があるので、その辺りで売りと買いがせめぎ合っているという感じでしょうか。

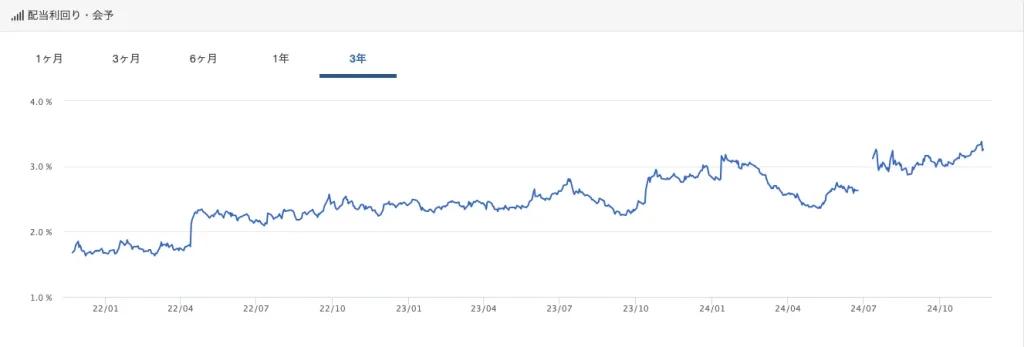

ちなみに、配当利回りで見ると現状の株価はかなり安い水準にあると見れます。以下は、過去3年間の予想配当利回りの水準ですが、現状はほぼトップぐらいの利回り水準となっています。

全体的に、過去の水準と比べると割安ですが、当サイトでも1つの基準としている配当利回り3.75%やネットキャッシュ比率から見ると、まだまだ割安とは言えないかなという印象です。

ダイト(4577)の今後の見通しやリスク

ダイトの今後について、利益の回復や配当の面で考察してみたいと思います。

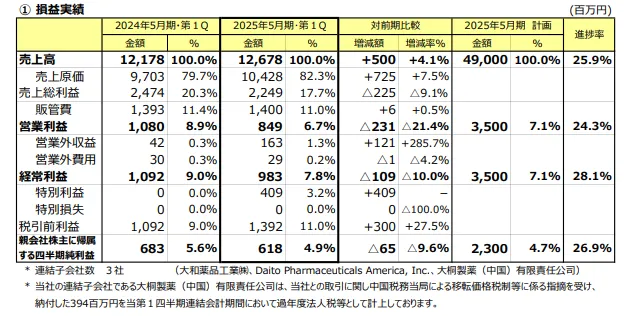

まず、直近の2025年度1Qの決算では、経常利益の進捗率は28.1%と良い状況です。

ただし、そもそもの業績予想が前年を下回っていることや、前期比と比較すると営業利益や純利益は10~20%の減少となっています。

具体的な数値は以下のとおりです。

この減益の主な要因は、円安による原材料価格の上昇に起因する原材料費の増加や減価償却費の増加が挙げられています。

とはいえ、通期の業績見通しは下方修正されておらず、据え置かれています。

ちくわくん総じて、進捗は良い方ですが、そもそも減益予想なので、そこまで喜べないという感じです。

利益改善や今後の取り組み

2022年以降の連続した減益に対して、ダイトは以下のような事業戦略を打ち出しています。

- 既存ビジネスの効率化

- 中国ビジネス強化

- 新規ビジネスへの参入

- PBR1倍割れ対策と資本分配の高度化

- 人的資本への投資

それぞれについて詳しくはぜひ決算説明資料をご覧いただきたいのですが、個人的に気になったのは「新規ビジネスへの参入」です。

内容としては、「オーファンドラッグ」の製造・販売で、現状の課題である薬価改定リスクが高いジェネリック医薬品への偏重を解消しようという試みです。

オーファンドラッグは薬価が高く、競合がないため薬価ダウンの可能性が低いことのほか、10年間の独占期間の後もジェネリック医薬品が出にくいなど収益面でかなりのメリットがあります。

このために、2024年にノーベルファーマ株式会社との提携し参入したようです。

ちくわくんこれがうまくいけば、今後かなり収益面が改善されるかもしれませんね。

ちなみに、株主還元の面では「PBR1倍割れ対策」が掲げられていますが、これは増配ではなく、自己株式の取得と焼却がメインとなっています。

一応DOE2%以上という新中期経営計画では掲げられていますが、配当金についての具体的な言及はありませんでした。

懸念事項やリスク、課題

ダイトの懸念事項として、主に以下のようなものが挙げられます。

- ジェネリック医薬品への依存

- 薬価改定や法制度変更の影響

- 円安による原材料費高騰による利益圧迫

- 人的リソースのひっ迫 など

ダイトは、2024年5月期において、当社グループのジェネリック医薬品に関連する連結売上高は、総額の8割程度を占めています。

ジェネルック医薬品は薬価改定リスクが高く、この依存を抜けない限り、毎年の薬価改定によって利益が縮小される懸念があります。

ちくわくんそのため、先ほどのオーファンドラッグへの事業参入を計画しているようです。

また、今後ももし円安方向に進むと、原材料費増加によって利益が圧迫されるため、これらに対する対応も必要かもしれません。

まとめ:ダイト(4577)の銘柄分析

- ジェネリック原薬製造のトップメーカー

- 売上高は増加傾向だが、利益がこの3年で大きく低下

- 財務面では自己資本比率も高く健全

- 配当金も16期連続非減配で安定している

- 営業CFは16年連続プラスだが現金等は少ない

- ジェネリック医薬品に依存しており薬価改定や原材料高騰による利益圧迫懸念

- ジェネリックへの依存の脱却が今後の大きな課題か

今回は、ジェネリック医薬品の原料製造でトップのダイトについて分析してみました。

全体としては優良な企業ですが、近年の利益低下を挽回する必要がありそうです。

今後の挽回に期待して、注目しておきたいと思います。

コメント