今回は、私が保有している企業の中で11月14日に決算発表のあった会社の業績を簡単に確認していきたいと思います。

ちくわくん

ちくわくん私のポートフォリオの銘柄については、以下で公開していますので、気になる方はぜひご覧ください。

1社だけなので少し丁寧にみていこうと思います。

三菱HCキャピタル(8593)

三菱HCキャピタルは、三菱商事系列の大手総合リース会社です。

ちくわくん高配当株としても人気な銘柄ですね。

本日発表されていた中間決算では、非常に好調な業績となっていました。

具体的にみていきましょう。

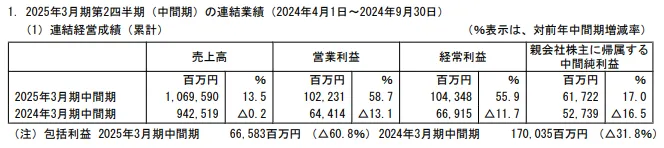

決算概要

営業利益と経常利益ともに50%以上の大幅な増益でしたが、純利益は17%増に留まっています。

純利益が17%となっている要因としては、不動産関連で株式譲渡による特別損失(249億円)やそれに関連する税金(93億円)などがあるようです。

とはいえ、売上高営業利益率は6.83%から9.55%へと大幅に改善され、EPS(一株あたりの純利益)についても前期の36.63円から42.92円に増加し、収益性の改善がされています。

配当金についてはこれまでの予想年間配当40円を据え置くようです。

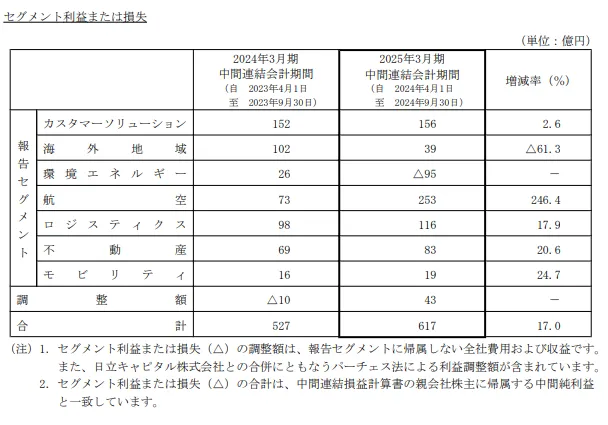

セグメント別の状況

かなりの増益となっている中間決算ですが、セグメント別にみても環境エネルギー事業以外全て黒字であり、海外地域以外は前年同期比でもプラスとなっています。

特に大幅な増益となっているのが、航空事業です。増益の理由としては、リース料収入の増加や売却益の増加、JSA International Holdings, L.P.およびその子会社の決算期変更にともなう決算取込期間の調整によるものです。

一方で、海外事業における前期からの減益については、貸倒関連費用の増加(99億円)によるものが大きいようです。

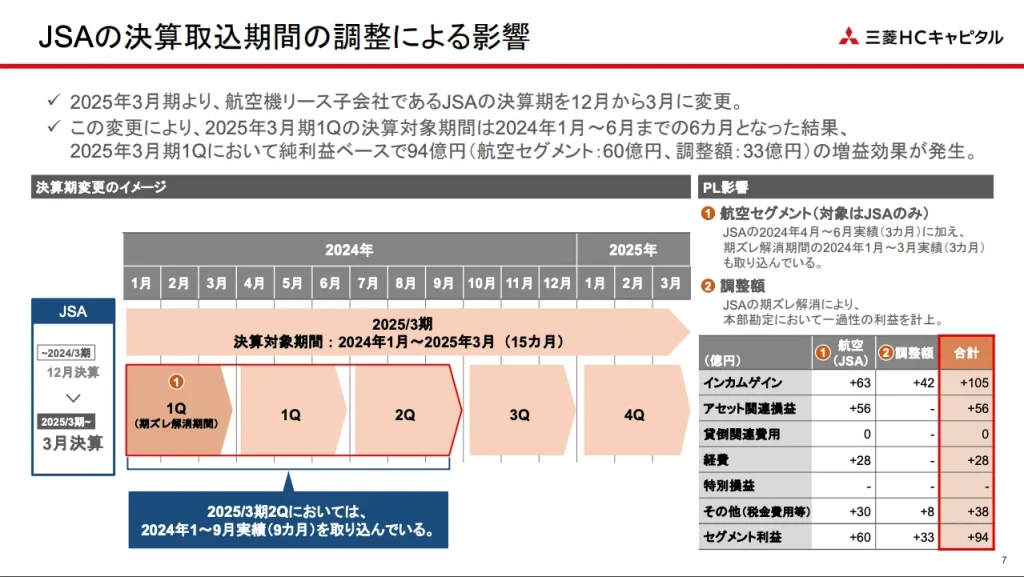

「決算期変更にともなう決算取込期間の調整」について

JSA International Holdings, L.P.とその子会社の決算期を12月から3月に変更したことによって、3ヶ月分(2024年1月~3月)の利益が前倒しで今回の決算に含まれているとのことです。

決算期の変更によって、親会社株主に帰属する中間純利益が9,437百万円増加しています。

この94億円分を差し引いても160億円弱の利益となっているので、かなり増益となっていることは間違いなさそうです。

今後の見通し

た2025年3月期の連結業績予想に対する純利益の進捗率は45.7%となっており、若干の遅れをとっています。

しかし、通期の業績予想には変更はないみたいです。

理由としては、

- 航空セグメントやロジスティクスセグメントにおいて計画を上回る業績を見込んでいること

- 下期での環境エネルギーセグメントにおいても計画を上回る売却益を見込んでいること

などといったことがあるためです。

ちくわくん環境エネルギー部門は中期決算では大きくマイナス益でしたが、これを挽回していく想定なようです。

配当金の推移

年間配当金は、これまでの予想を据え置いて40円となっており、9期連続の増配を見込んでいます。

配当性向は通期業績予想のEPS94.08円を達成した場合、42.5%となります。

ちくわくん配当政策ではm配当性向40%以上を目安としているため、政策通りの配当となっていそうです。

まとめ:累進配当企業の底堅い決算

今回は、高配当株としても人気な三菱HCキャピタルの中間決算について見てみました。

営業利益や経常利益は大幅に伸びているものの、純利益ベースでは進捗率45%ほどと若干の遅れをとっています。

ただ、今後の見通しも良いことから通期業績予想は据え置かれており、配当金も予定通り年間40円となっています。

やはり、人気な高配当株であり、これまでの実績もあるため、底堅いなという印象です。

ちくわくん決算発表後の今日の株価がどのように動くのか注目しておきたいと思います。

参考元:三菱HCキャピタル中間期決算短信、説明資料

コメント