今回は、私が保有している企業の中で11月8日に決算発表のあった会社の業績を簡単に確認していきたいと思います。

シュッピン(3179)の決算

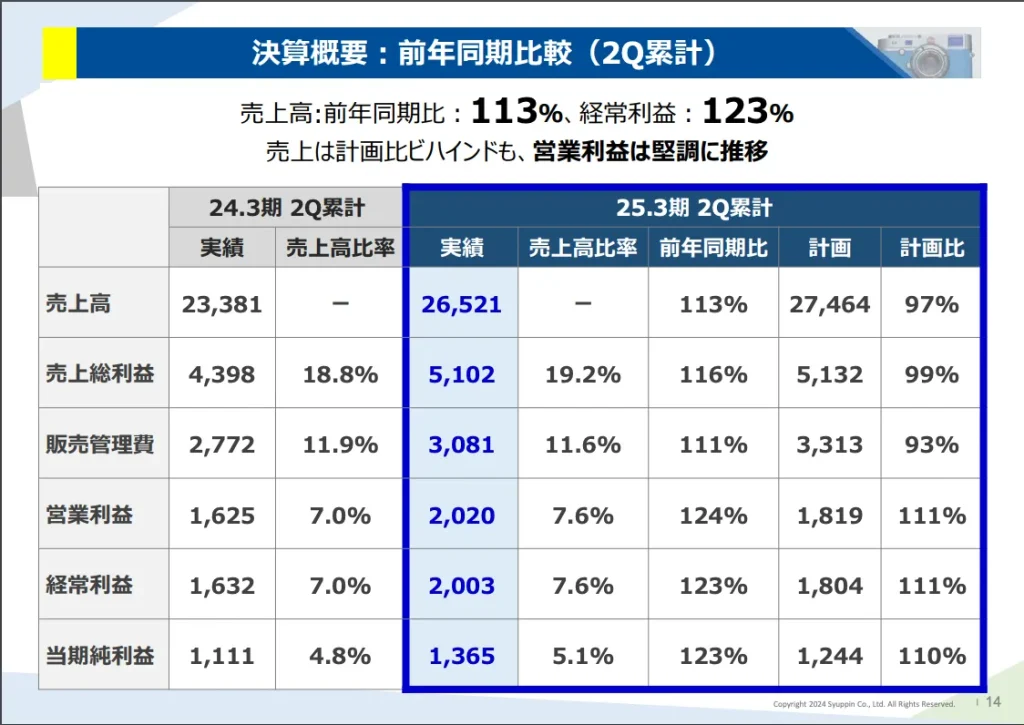

シュッピンの2Q決算は、計画には届かなかったもののそこまで悪くない印象です。

2Q決算で出された実績と前期比、計画比は以下の通りとなっています。

ご覧のように、前年同期比では売り上げも利益もかなり伸ばしている一方で、売上高が計画水準には届いていません。

個人的には、利益がしっかり出ていて計画比もオーバーしているのでそこまで悲観しなくても良いのではと思っています。

そのほか、業績に直結する会員登録数やほしい物リストへの追加などが順調に伸びてきており、明るい未来が見えます。

ちくわくん

ちくわくんこのまましっかり2025年度を走り抜けてほしいなと思います。

シュッピンの銘柄分析は以下の記事でしていますので、気になる方はぜひご参考ください。

参考元:シュッピン株式会社 – 2025年3月期 第2四半期決算補足資料

ヨータイ(5357)の決算

ヨータイの2Q決算は、通期の業績予想の修正も行われており、芳しくありません。

通期の業績予想修正は、売上高が1.7%減(300億→295億)、純利益が10.9%減(27.5億→24.5億)となっており、利益の修正幅については少し心配になる水準です。

ちくわくん配当金予想は、これまでの1株90円を維持しているので、ひとまずは良かったです。

2Q自体の決算はめちゃくちゃ悪いわけではないですが、通期の業績見通しが下方修正されています。

下方修正の理由としては、以下のように述べられています。

2025年3月期の通期連結業績予想につきましては、国内粗鋼生産量の減少等による販売数量の減少、円安を主要因とする原燃料価格の高騰等による原価上昇、当中間連結会計期間における業績の進捗状況及び最新の経営環境等を踏まえ、上記の通り修正いたします。

今後の業績を判断・予想するには、国内粗鋼生産量の動向もしっかり確認していかないといけませんね。

ちくわくん購入前にこの辺りもしっかりと確認、分析しておくべきだったなと反省しています。。。

短期的な需要・生産減であれば問題ないですが、長期的に見てどうなのかをしっかりと確認しようと思います。

ヨータイの銘柄分析は以下の記事で行なっていますので、ぜひご参考ください。

参考元:株式会社ヨータイ – 2025年度2Q決算短信、『2025 年3月期通期連結業績予想の修正に関するお知らせ』

サンゲツ(8130)の決算

サンゲツの2025年度2Q決算も芳しくないなという印象です。

大まかな内容としては、売上高は中間決算において過去最高を更新したものの、売上原価や販管費の増加によって減益となっています。また、前年同期比で見ても増収減益となっています。

通期の経常利益の進捗率も46%ほどとなっており不安感がありますが、5年平均では44.3%となっているため、ほぼ例年通りと言えそうです。

セグメントで見ると、国内インテリアの営業利益が前年同期比22%減となっており、大きく足を引っ張っていそうです。(海外セグメントは、4%減)

かなり減益となっているものの2025年度通期予想は据え置いており、達成するためのポイントとしては、以下が挙げられています。

- 原材料や物流費等のコスト増を商品取引価格の改定を交渉中(12月1日受注分より)

- 厳しい市場環境での成長分野ニーズに合った商品開発と拡販

- 販管費のコントロール

ちくわくん原料価格等の値上がりを価格転嫁できるかどうかが、業績予想達成の鍵を握っていそうです。

参考元:サンゲツ2025年度中間決算説明資料、株探

SBIホールディングス(8473)の決算

SBIホールディングスの2025年度2Q決算は、かなり好調と言えそうです。

売上高に関しては、前年同期比17.6%増の6,760億円で上半期での過去最高を更新。連結税引前利益も同12.3%増の789億円となっています。

利益が大きく増えた理由としては、金融サービス事業で同40.3%増の1,044億円と大きく伸びたことが挙げられています。

その内容としては、SBI証券でのゼロ革命(取引手数料無料化)によって急拡大した顧客基盤を活用した業績拡大やSBI新生銀行とSBIグループの一体化加速、SBI貯蓄銀行での新規貸出増加等が挙げられています。

ちくわくん配当金に関連している金融サービス事業が好調なことは、非常に良いですね。

ちなみに、中間配当については前期と同じ30円に決まりました。

この調子でいけば、かなりの増収増益が見込めそうなので、期末でどれくらい配当金がもらえるのか楽しみですね。

参考元:SBIグループ中期決算説明資料

オリックス(8591)の決算

オリックスの中間決算もかなり好調なようです。

売上高については、前期比で3%の微増となっていますが。税引前中間純利益が39%増と大幅に増えています。

それに伴いEPSも前期の109.92円から159.42円と45%の急増を見せており、またROEも7%から9.3%と収益性の改善が著しくなっています。

この利益の伸びの要因として、いくつかのセグメントでの大きな増益が貢献しているようです。具体的には、不動産業で前中間比83%増(228億円増)、事業投資・コンセッションで374%増(370億円増)、輸送機器で70%増(132億円増)などが挙げられます。

特に増益の大きい事業投資・コンセッションの数値の要因としては、子会社・持ち株法投資売却益と持ち株法投資損益が増加したことによるもののようです。

さらに、この増益を経て中間配当は前年の42.8円から45%増の62.17円と大幅な増配となっています。

オリックスは、今期の通期配当は98.6円か配当性向39%の高い方となっており、業績目標を達成した場合は1株あたりの配当金が133.2円になります。

ちくわくんこの調子で増益が続き、133.2円の配当金がもらえることを期待しています。

参考元:オリックス中間期決算短信

学究社(9769)の決算

学究社の中間決算は、まずまずです。

売上高や経常利益については前期比2%ちょっとの微増となっており、純利益については15%増と大幅に伸びています。

売上高の増加要因としては、新年度から開始した私立中・高校向けコースの拡充や授業料の改定などが挙げられています。

経常利益の進捗率については47.8%となっており、若干の遅れをとっている状況ですが、期末配当金が修正され増配となりました。具体的には、中間45円、期末42円だったのが、中間と期末のどちらも45円配当となり、合計で1株90円の配当金になります。

ちくわくん前期は合計87円だったので、3.4%ほどの増配となります。

この増配を実現してもらうためにも、良い業績を出してもらわないとですが、学究社の四半期業績は以下のようになっており、かなり季節性があります。

なので、3Qでどれくらいの増益となるかが分かれ目となりそうです。

参考元:学究社中間期決算短信、期末配当予想の修正(増配)に関するお知らせ

まとめ:決算が多く大変…

今回は私の保有銘柄の中で11月8日に決算があった企業の業績を簡単に確認してみました。

業績は企業によってまちまちで、下方修正が発表されるなど少し不安になるものもありました。

が、長期的にみて成長していくことを個人的に予想しているため、毎度の決算で一喜一憂せず、下がったら買い増しチャンス!という感じでどっしり構えていきたいと思います。

ちくわくん実際かなり難しいんですが…

コメント