疑問に思ってる人

疑問に思ってる人当座比率って聞いたことあるけど、イマイチよく分からない

そんなお悩みをお持ちの方も多いでしょう。

当座比率とは、流動比率よりも厳密に企業の支払い能力を評価する指標です。

本記事では、当座比率の算出方法やその重要性・目安をわかりやすく解説していきます。この指標を見る際の注意点についてもお伝えするので、ぜひ最後までご覧ください。

- 当座比率とは当座資産の流動負債に対する割合を示す指標

- 流動比率よりもより厳密に企業の財務健全性を把握できる

- 財務の健全性が良いとされる目安は、100%以上とされる

- 財務健全性を判断するには他の指標とも合わせて確認する

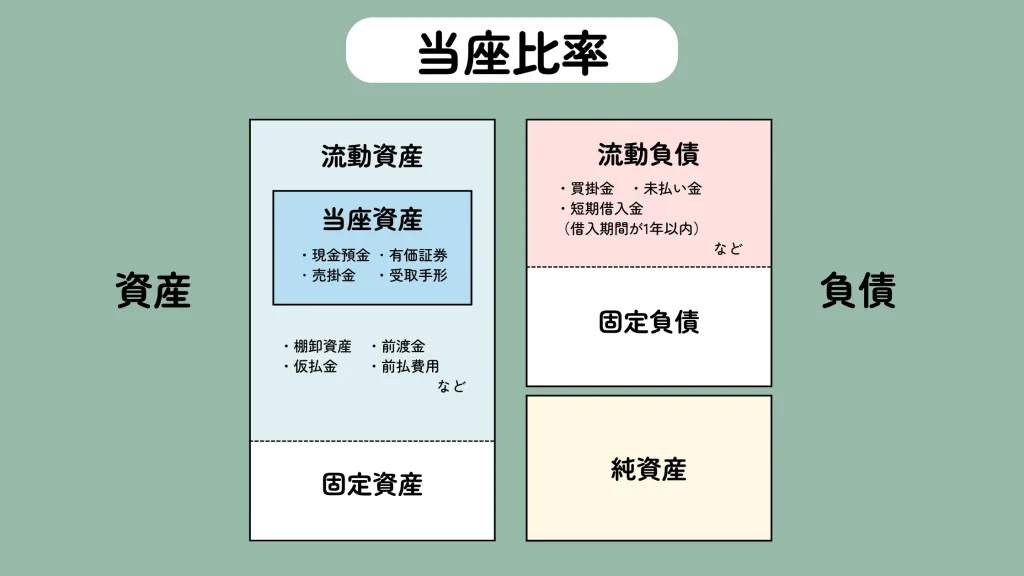

当座比率とは

当座比率とは、企業の短期的な財務安全性を見る指標の1つです。

具体的には、当座資産の流動負債に対する割合を示す指標で、流動比率の補助的な指標となります。

この指標により、より厳密に短期的な財務健全性が把握できます。

ちくわくん

ちくわくん図で表すとこんなイメージです↓

当座資産とは

当座資産とは、流動比率のうち現金化しやすい以下の4つをまとめたものを指します。

- 現金・預金

- 受取手形

- 売掛金

- 有価証券

当座比率の算出方法

当座比率は以下の式で算出できます。

当座比率(%)= 当座資産 ÷ 流動負債 × 100

例えば、当座資産が10億円、流動負債が5億円だった場合は、当座比率は200%(10÷5×100)となります。

逆に当座資産が5億円、流動負債が10億円となっている場合は、当座比率50%(5÷10×100)となります。

当座比率が重要な理由

当座比率が重要な理由は、流動比率よりもより厳密に企業の支払い能力(財務健全性)を把握できるためです。

流動比率の記事でもお伝えしましたが、流動比率は流動資産の内訳までは見ません。

従って、商品在庫や仕掛け品など現金化しづらい資産も組み込まれており、仮にこういった資産が流動資産の大半を占めている場合、支払いが滞ってしまう可能性があります。

一方で、当座比率であれば、比較的現金化しやすい当座資産(内容は先述)をもとに算出するため、正確に支払い能力があるのかを判断できます。

当座比率の目安

一般的に、当座比率は高いほど良いとされますが、100%以上あれば財務安全性が高いと判断されます。

反対に100%未満の場合は、短期的な債務返済能力がないことを示すことになり、あまり好ましくありません。

従って、100%を超えているのか否かを1つの目安としてみると良いかと思います。

当座比率を見る際の注意点

当座比率を見る際の注意点は、主に以下の通りです。

- 当座比率100%超えでも返済が滞る可能性あり

- 業界の水準とも照らし合わせて見る

- 他の指標とも合わせて総合的に判断する

それぞれ解説していきます。

注意点①:

当座比率100%超えでも返済が滞る可能性あり

当座比率は、比較的現金化しやすい当座資産をもとに算出していますが、この内訳にも注意が必要です。

というのも、売掛金や受取手形など取引相手から回収する必要があるものは、何かしらの理由で回収が遅延したり、不可になったりする可能性があるためです。

例えば極端な例ですが、以下の場合で見てみます。

| パターンA | パターンB | |

|---|---|---|

| 当座資産(うち売掛金・受取手形) | 1500円(500円) | 1500円(1000円) |

| 流動負債 | 1000円 | 1000円 |

| 当座比率 | 150% | 150% |

この2つの場合、パターンAには現金や有価証券などすぐに現金化または使える現金が1000円あり、パターンBはそれが500円しかない状況です。

この場合、どちらも当座比率150%ですが、負債の返済期限が来た際にほぼ確実に全額返済できるのはパターンAとなります。

逆にBは売掛金や受取手形が1000円分あり、それらの回収が滞ると負債の残り500円分の支払いに苦労します。

こんな感じで、当座比率が100%あったとしても、内訳によってはリスクも多少伴うことは頭に入れておいて良いでしょう。

注意点②:

業種の基準と照らし合わせて見る

注意点2つ目は、業種ごとに当座比率の基準が異なるということです。

例えば、『令和5年 中小企業実態基本調査』では、業種別の当座比率は以下のようになっています。

| 業種 | 当座比率 |

|---|---|

| 建設業 | 160.44% |

| 製造業 | 126.63% |

| 情報通信業 | 190.43% |

| 運輸業、郵便業 | 145.92% |

| 卸売業 | 127.91% |

| 小売業 | 101.59% |

| 不動産業、物品貸借業 | 95.52% |

| 宿泊業・飲食サービス業 | 167.86% |

| 生活関連サービス | 132.48% |

| 生活関連サービス業・娯楽業 | 124.06% |

| サービス業(ほかに分類されないもの) | 174.89% |

| 全体 | 128.87% |

不動産や物品貸借業は当座比率100%を切っている一方で、情報通信業や建設業、宿泊業・飲食サービス業、サービス業(ほかに分類されないもの)では、かなり高くなっています。

このように業種によってかなり差があるため、その会社の当座比率が業種全体やライバル他社と比較してどの程度なのか把握しておくと、より正確に短期の財務安全性を評価できるかと思います。

注意点③:

他の指標とも合わせて総合的に判断する

当座比率は、短期的な企業の財務健全性を判断するのに非常に役立ちます。

その一方で、この指標だけでは企業全体の財務健全性は計れません。

当座比率はあくまで1年以内の返済能力を示すもので、中長期的に企業が返済能力があるのかについては何も示しません。

なので、他の指標である現金等やキャッシュフローなど他の財務指標と合わせて、判断していくようにしましょう。

高配当株投資における当座比率の重要性

高配当株投資の銘柄選びの際に、当座比率は活用できます。

ただ、めちゃくちゃ重要かと言われるとそうでもない気がしています。

というのも、高配当株投資の際に重要になる指標は他にもたくさんあるので、この指標がメインになることはないかと思うからです。

あくまで短期的な債務返済能力を測る際に、流動比率と合わせて見るぐらいで良いのかなと個人的に思います。

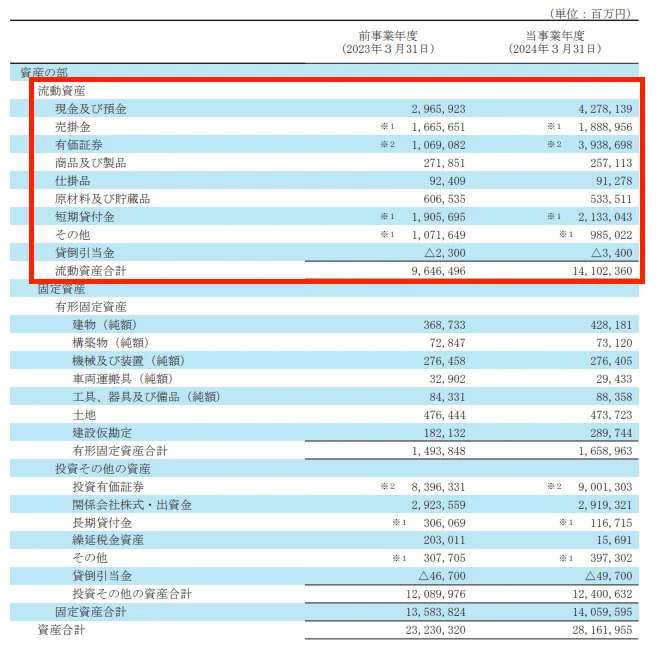

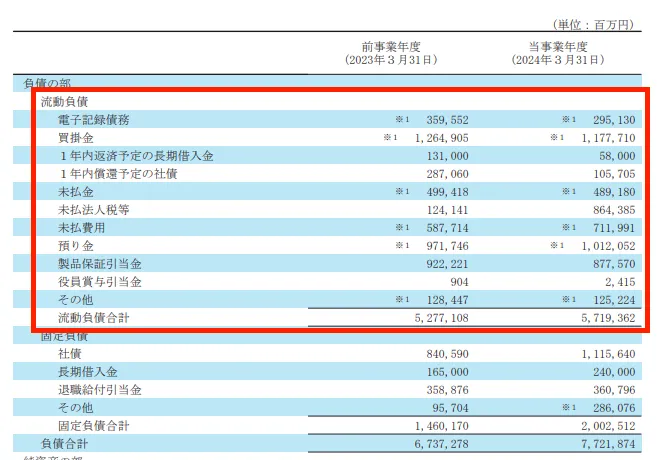

TOYOTAの当座比率を見てみる

では、当座比率の総まとめとして、我らが日本を代表する企業「TOYOTA」の当座比率を見てみましょう。

TOYOTAの2024年度3月期決算では、当座比率は176.69%となっています。

流動資産と流動負債の内訳は以下の通りです。(それぞれタップすると拡大できます)

TOYOTAの当座比率は非常に高く、短期的な財務健全性は全く問題ないといって良い水準かと思います。

当座資産の内訳としても、現金・預金と有価証券の割合が非常に高く、短期の債務支払いが滞るといったようなことは起こり得ないでしょう。

ちくわくんさすが我らのトヨタという感じですね。

先ほど示した、製造業における中小企業の水準の126.63%もゆうに超えていますし、非常に優秀です。

あとは、現金等やキャッシュフローなどの指標も合わせて、トヨタの中長期的な財務健全性判断していくと良さそうですね。

コメント