昨今、何かと話題の「フジ・メディア・ホールディングス(以下、フジ・メディアHD)」。

ホリエモンこと堀江貴文氏ら著名人が株を買ったというニュースなども出て、さらに話題となっています。

今回は、このフジ・メディアHDについて、高配当株投資先として優秀なのかに焦点を当てて銘柄分析をしていきます。

少しでも参考になれば嬉しいです。

安定した高配当株銘柄としては、収益面で物足りなさを感じる。しかし、今回の騒動の終着として経営陣の総入れ替えなどがあった場合に、収益改善に伴う株価の上昇なども考えられ、そういった意味で面白い投資先になる可能性あり。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

フジ・メディアHD(4676)の会社概要

まずは、フジ・メディアHDの基本情報を見ていきましょう。

| 社名 | 株式会社フジ・メディア・ホールディングス |

|---|---|

| 業種 | 情報・通信業 |

| 設立/上場年月 | 1957年11月/1997年8月 |

| 決算月 | 3月 |

| 時価総額 | 4,269億円 |

| 配当利回り | 2.74%(1/21終値) |

| PER/PBR | 13.3倍(予想)/0.44倍 |

| 会社HP | https://www.fujimediahd.co.jp/ |

フジ・メディアHDは、認定放送持株会社※として、子会社89社と関連会社50社で構成される企業グループです。

時価総額は4,000億円ほどと大型株の部類に入ります。

では、フジ・メディアHDの事業内容等について見ていきましょう。

フジ・メディアHDの事業内容

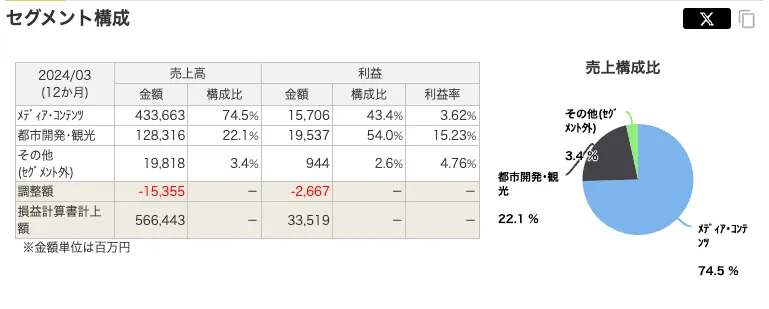

フジ・メディアHDは、メディア・コンテンツ事業を中心として、都市開発・観光事業とその他セグメントの3つのセグメントがあります。

メディア・コンテンツ事業として、みなさんもご存知のフジテレビジョンやBSフジ、ニッポン放送など地上波テレビやBS・ラジオ放送などを主に展開しています。

都市開発・観光事業では、主にビル賃貸や不動産取引、ホテルやリゾートの運営を行っています。

それぞれの売上高と利益の構成比は以下のとおりです。

売上高についてはほとんどがメディア・コンテンツ事業が占めており、利益については都市開発が半分ほどとなっているようです。

ちくわくん

ちくわくん個人的にメディアコンテンツの利益率が低いことに驚きました。

フジ・メディアHDの海外売上比率

フジ・メディアHDの海外売上比率に関する情報は見つかりませんでした。

主に国内向けに事業展開がされているようです。

フジ・メディアHD(4676)の配当還元

高配当株の投資先として最も重要である配当還元については、イマイチな印象です。

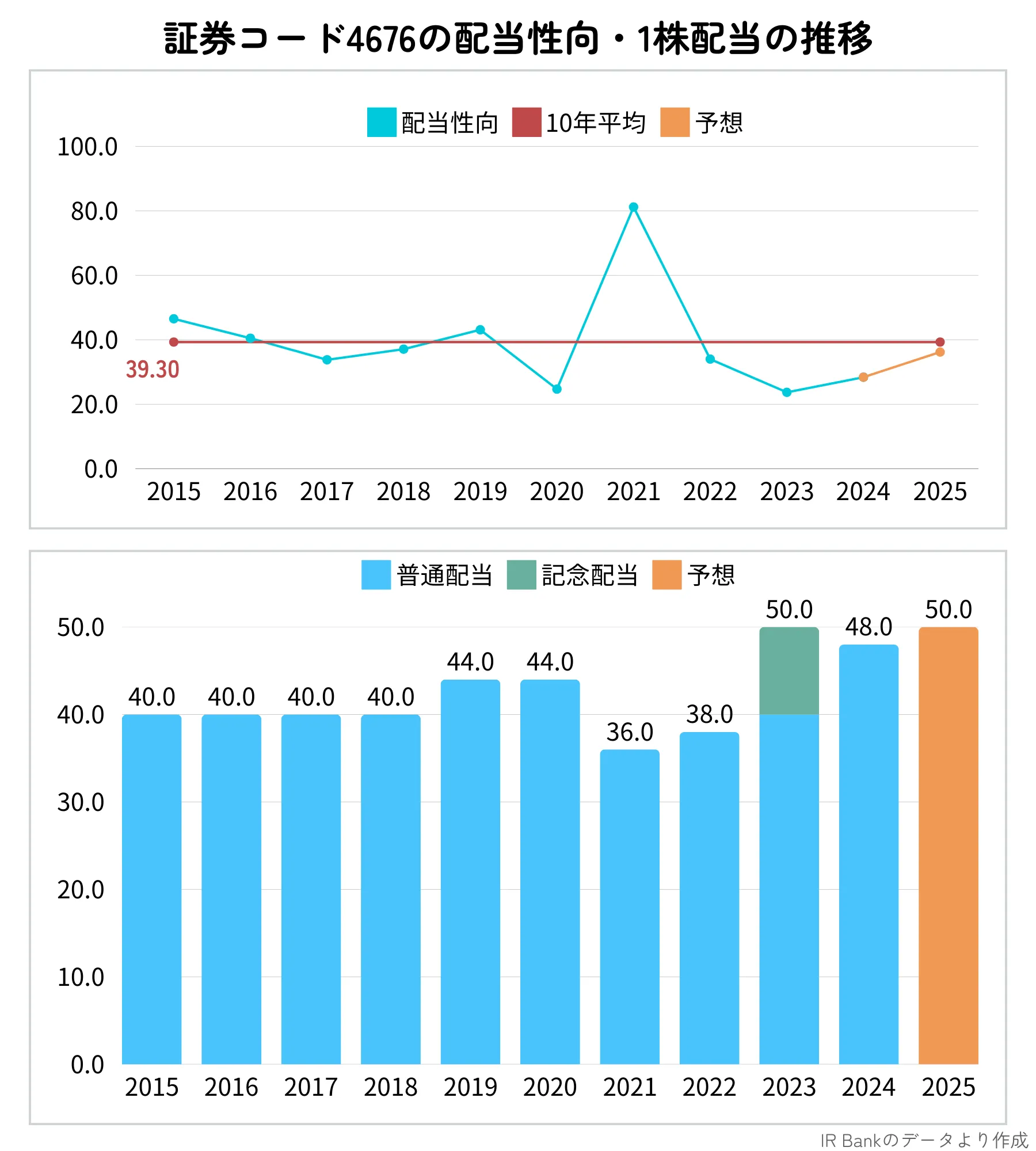

過去10年間の配当金と配当性向の推移を見ていきます。

フジ・メディアHDの配当金と配当性向の推移

フジ・メディアHDの過去10年間の配当実績は、ある程度安定はしているものの2021年に大きく減配がされています。

ちくわくん減配した過去がある場合は、今後も起こる可能性が高いので、個人的には微妙だなという印象です。

また、2023年から2024年にかけては減配していますが、普通配当だけであれば40円から48円へと実質増配されているため、ここは問題ないかと思います。

一方で、配当性向は10年平均で39%ほどであり、2021年に80%となった以外は40%前後でかなり安定しています。

したがって、配当余力としてはまだまだ問題なさそうです。

フジ・メディアHDの配当政策

フジ・メディアHDの配当政策は以下のように掲げられています。

当社は、株主に対する利益還元を経営の重要課題のひとつとして位置づけ、認定放送持株会社体制のもと、企業価値の増大に向け積極的にグループ事業の成長に向けた投資や新たな事業領域への参入等を行うとともに、業績に応じた成果を株主に配分することを基本方針としております。

剰余金の配当については連結ベースの目標配当性向40%を基本に、株主への利益還元を重視する観点から配当の安定性等を考慮して決定する方針といたします。

目標の配当性向は40%となっており、先ほどの配当実績からみてもしっかりとこの辺りの水準で維持されており、しっかりとした順守しているようです。

ただし、累進配当などは掲げられておらず、2021〜2022年に減配した過去から考えて、今後も減配される可能性は大いにありそうです。

ちくわくん全体的に、2021年の減配さえなければ、かなり良いのでは?と感じました。

フジ・メディアHD(4676)の売上高・利益推移

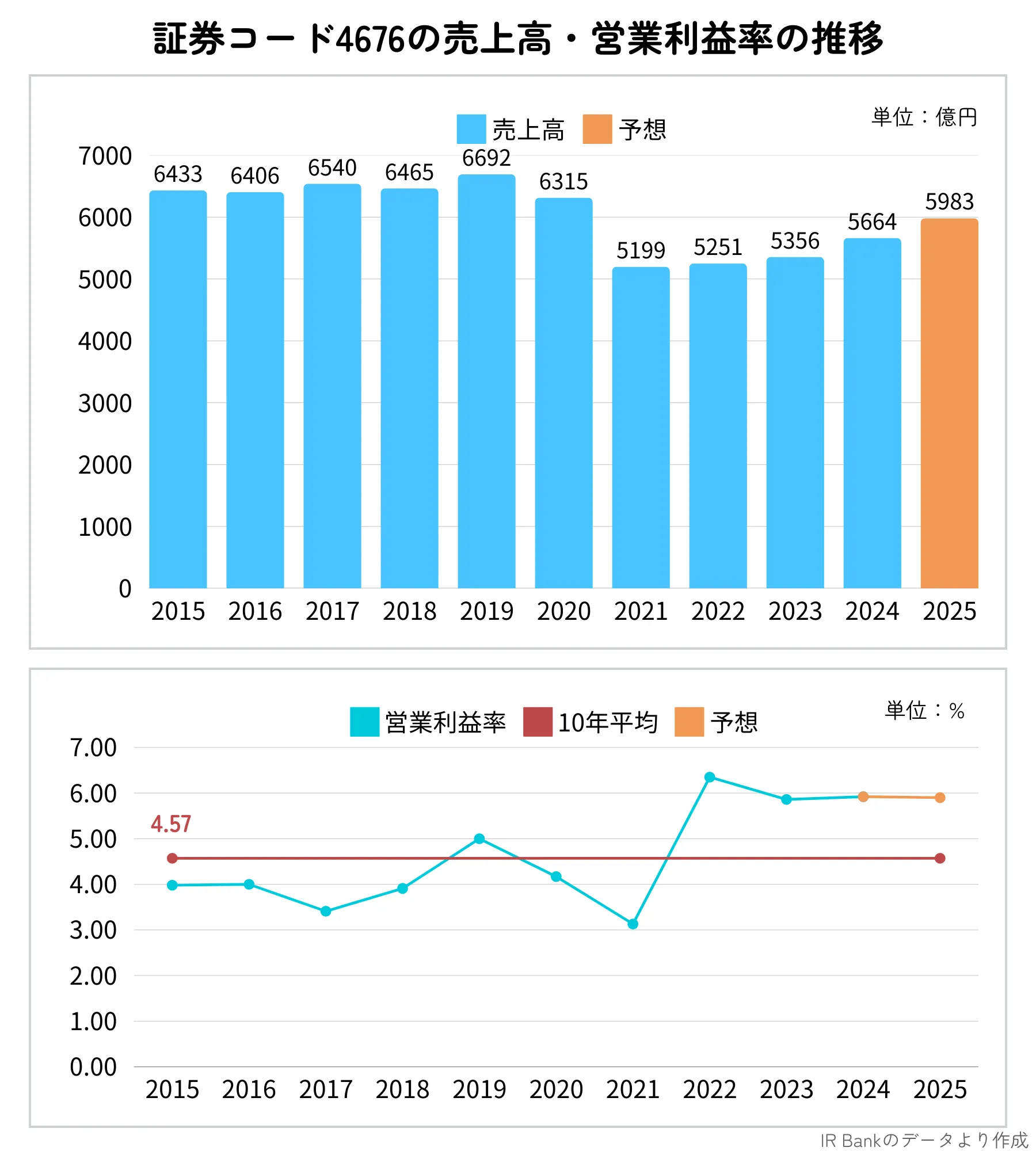

フジ・メディアHDの売上高は、コロナ禍のタイミングで大きく下がっているもののその後は順調に回復してきています。

ただ、コロナ改善の水準にはまだ戻っていないため、そこに若干の物足りなさを感じます。

営業利益率については過去10年平均で4.6%弱で、直近でも5.9%となっており、一般的に見てかなり低めと言える水準です。

ちくわくん個人的には10%ほどの営業利益は欲しいと考えています。

ただし、同業他社のTBS HD(9401)の3.8%やテレ朝HD(9409)の4.0%に比べると少し高い水準となっているため、競合とは良い勝負をしているみたいです。

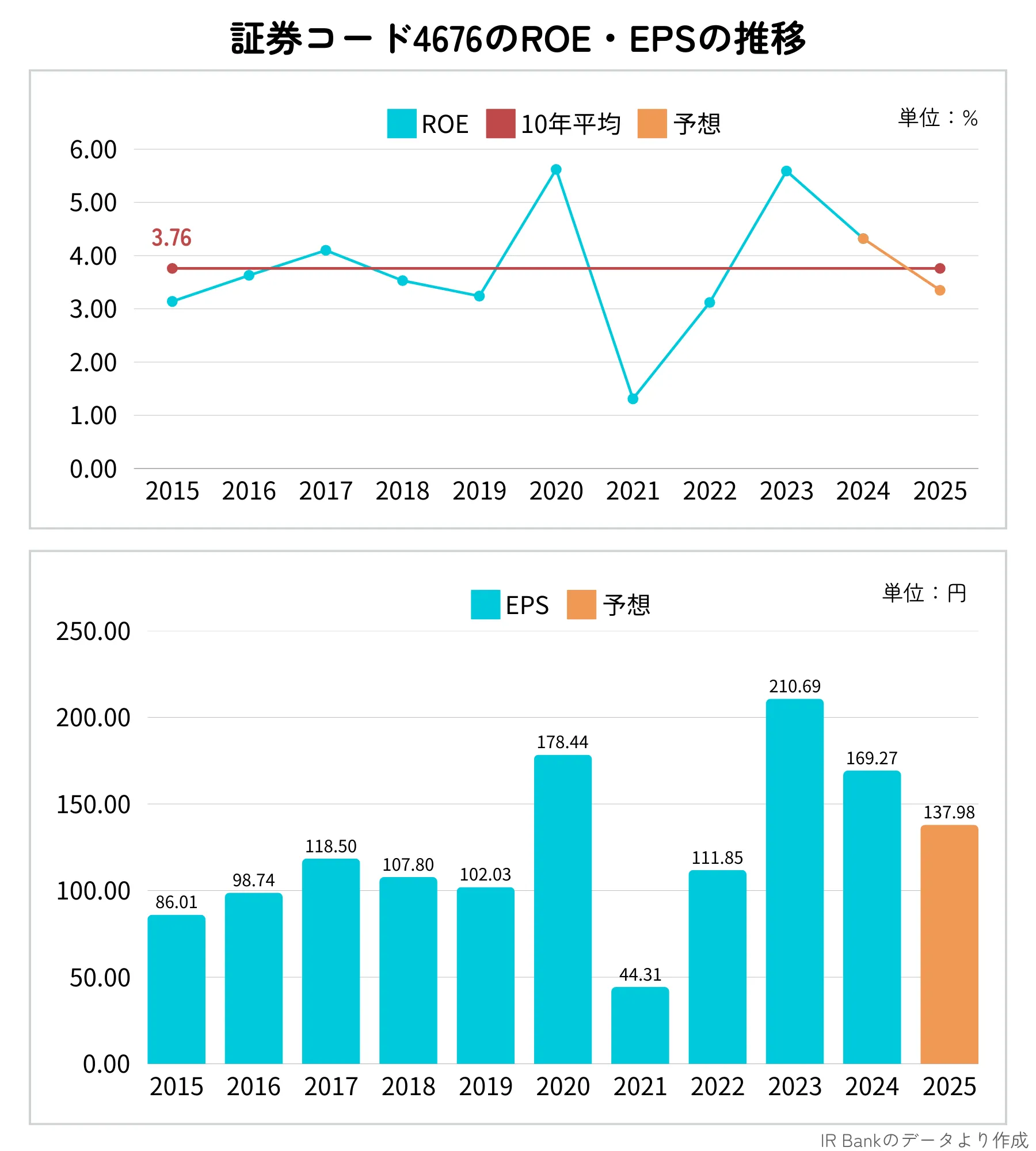

フジ・メディアHDのROEとEPS

フジ・メディアHDのROE(自己資本利益率)も一般的に良いとされる8%を大きく下回る水準となっています。

10年平均では3.76%となっており、収益性の面でかなりの改善が必要そうです。

また、EPS(1株あたり純利益)についても、かなり上下しており、安定しても、増加傾向でもありません。

ちくわくん現状としては、全体的に収益性に乏しいと言えそうです。

フジ・メディアHD(4676)の財務状況

続いて、フジ・メディアHDの財務状況についてみていきます。

結論としては、フジ・メディアHDの財務状況は全体としてかなり良好な部類に入るという印象です。

それぞれの指標について詳しくみていきます。

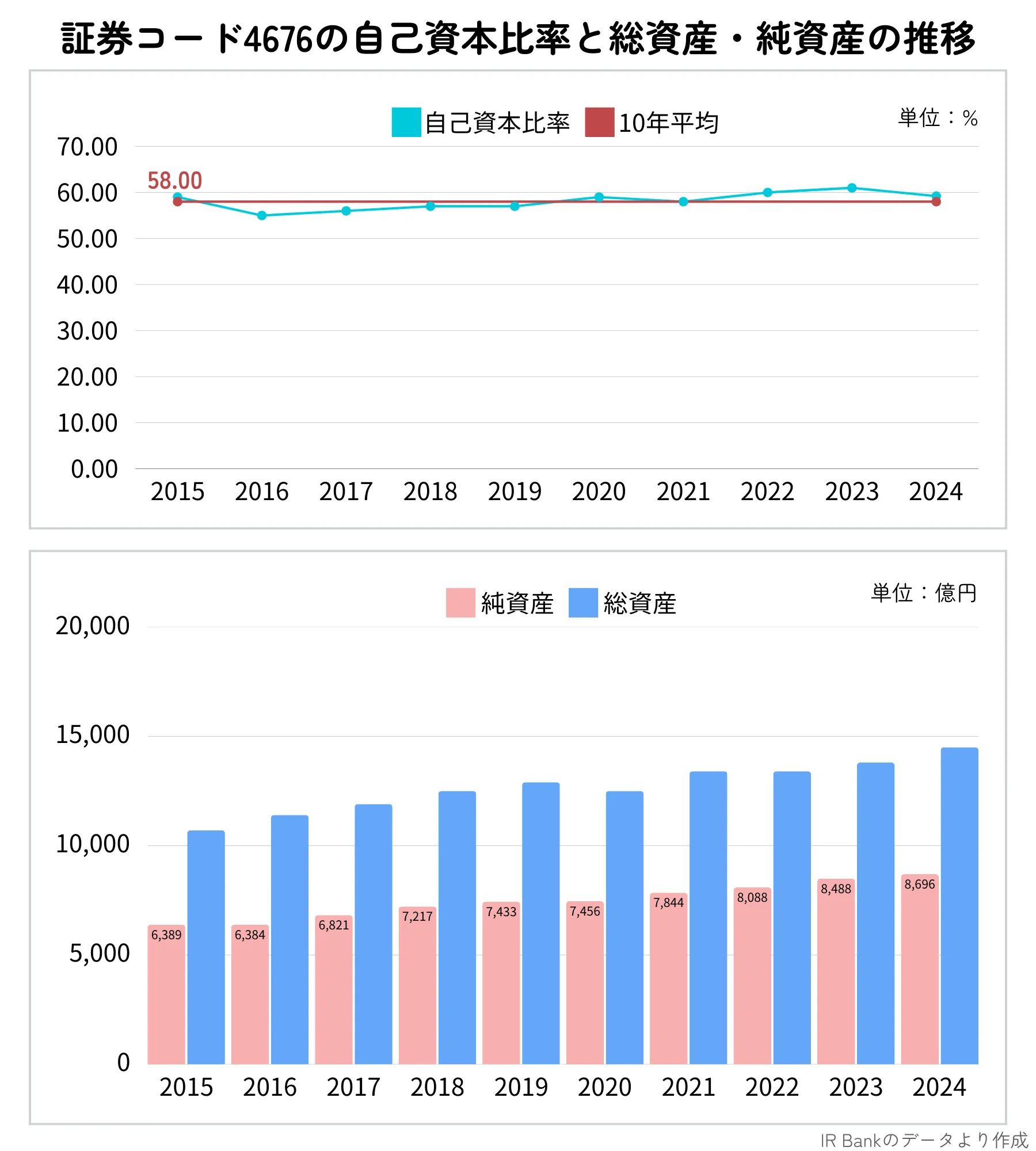

フジ・メディアHDの総資産と自己資本比率

フジ・メディアHDの自己資本比率は10年平均58%と良好な水準となっており、過去の推移としてもかなりその近辺で安定しています。

実際、過去10年間の自己資本比率のばらつきは1.64%しかなく、超安定した水準です。

また、総資産についても綺麗な右肩上がりとなっており、しっかりと資産を積み上げていっているようです。

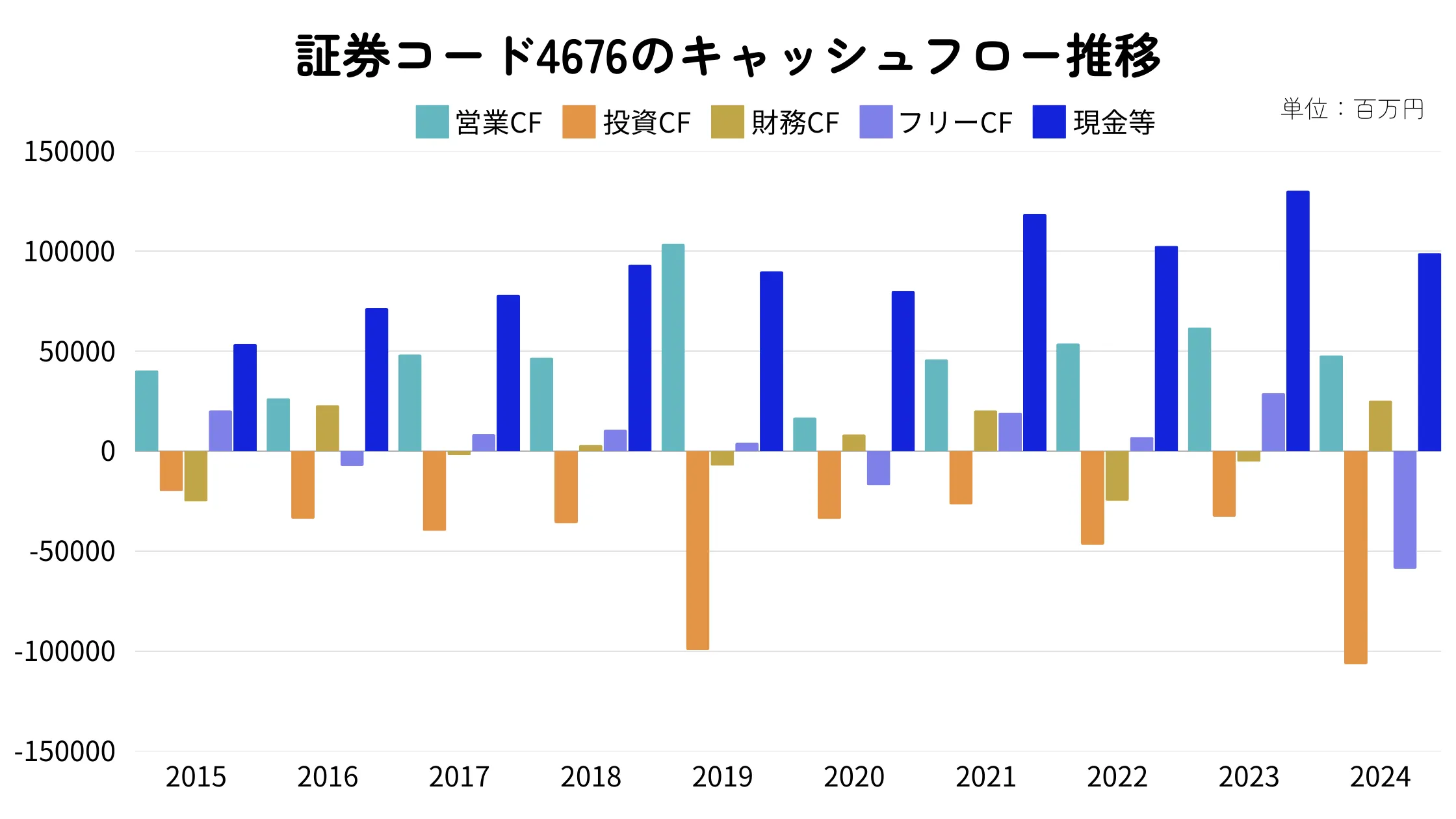

フジ・メディアHDのキャッシュフロー

フジ・メディアHDのキャッシュフロー推移としては、まず最も重要な営業キャッシュフローがこの10年間ずっと黒字であることは評価できそうです。

ちなみに、この10年間だけではなく2007年まで遡ってもずっと黒字を維持しています。

一方の現金等については、順調に積み上がっているわけではなく適宜大きな投資を行うに伴い、上下しています。

キャッシュフローで気になる点

一つ気になったのは、財務CFがたまにプラスになっている点です。

財務CFは新たな借り入れをした際などにプラスになるため、ちょくちょく追加の借り入れをしていることになります。

実際、2024年度3月期の連結キャッシュフロー計算書によれば、長期借入れによる収入が810億円、長期借入金の返済による支出が397億円等もろもろあり、その結果252億40百万円のプラスとなっています。

この追加借入の具体的な理由については、情報が見つからなかったのですが、成長投資や収益性の改善のために行なっているのかもしれません。

フジ・メディアHDのその他の重要な財務指標

最後に、フジ・メディアHDのその他の重要な財務指標として流動比率と配当継続力について見てみます。

直近の決算発表(2025年2Q)における流動比率は、流動比率が239.8%となっており、一般的に良いとされる100%をゆうに超えています。

ちくわくんなので、短期的な安全面はある程度ありそうだと評価できます。

一方、現状の配当金をどれくらい維持できるかを見る配当継続力については、以下のようになっています。

- 39.34年(調整後利益剰余金ベース)

- 26.48年(ネットキャッシュベース)

どちらもかなりの長期間となっており、配当継続力から見るキャッシュはかなり豊富だと言えそうです。

特にネットキャッシュべース(現預金+有価証券+投資有価証券-有利子負債-期末配当額)で26年超の数値は、これまで分析してきた企業の中でもトップレベルの数値です。

ちくわくん全体としてフジ・メディアHDの財務面はかなり良好な印象です。

フジ・メディアHD(4676)は買いなのか?

フジ・メディアHDは、財務面でかなり健全である一方で、収益性の面で若干の物足りなさを感じます。

ここまで見てきた指標等を踏まえて、フジ・メディアHDの良い点と気になる点を以下にまとめてみました。

- コロナ禍の減収後は売上高は右肩上がりに伸びてきている

- 自己資本比率が60%近辺で安定している

- 総資産・純資産が順調に伸びてきている

- 営業CFが2007年以降ずっと黒字

- 流動比率も240%弱とかなり高い

- 配当継続力も26年とキャッシュも豊富

- 売上高がコロナ禍以前の水準にまだ戻っていない

- コロナ禍付近で減配されている

- 営業利益率やROEが低く収益性に難あり?

全体としては、今後の売上高や利益面での改善が見込めそうか否かが、投資判断の1つになるかと思います。

ただ、高配当株投資を目的とした場合、配当金が不況時に減配される可能性が高く、その観点からはあまりお勧めはできなさそうです。

フジ・メディアHDの買い時は?

では、フジ・メディアHDの株を購入するとした場合に、どのあたりが買い時なのかを探っていきたいと思います。

PERとPBRから見る買い時

フジ・メディアHD(4676)の現状の株価は、一般的な水準から見ると割安である一方で、過去の水準から見るとやや割高気味な状況です。

PERについては過去5年レンジだとかなり割安な位置にいますが、3年間だとやや割高な水準にあります。

しかし、一般的に基準である15倍は下回っており、どちらかというと割安水準だと言えます。

PBRについても過去レンジで見ると割高気味ですが、現状0.44倍は一般的な1倍を大きく下回っており、割安と判断しても問題ないかもしれません。

ただし、バリュートラップにハマる可能性もあるので注意は必要でしょう。

株価チャートから見る買い時

株価チャートから見た場合、現状の株価は高めな水準に位置していそうです。

特に、日足ではRSIが70近辺にあり若干過熱感も帯びているので、もう少し様子を見た方が良いかもしれません。

ちくわくん著名人が買ったというニュースに釣られて買った人も多く、それで上がっているのかもしれません。

月足で見ても2019年あたりや2024年頭の高値圏に近づいていっている状況です。

テクニカル指標はそこまで詳しくありませんが、今から手を出すのは若干怖い気もします。

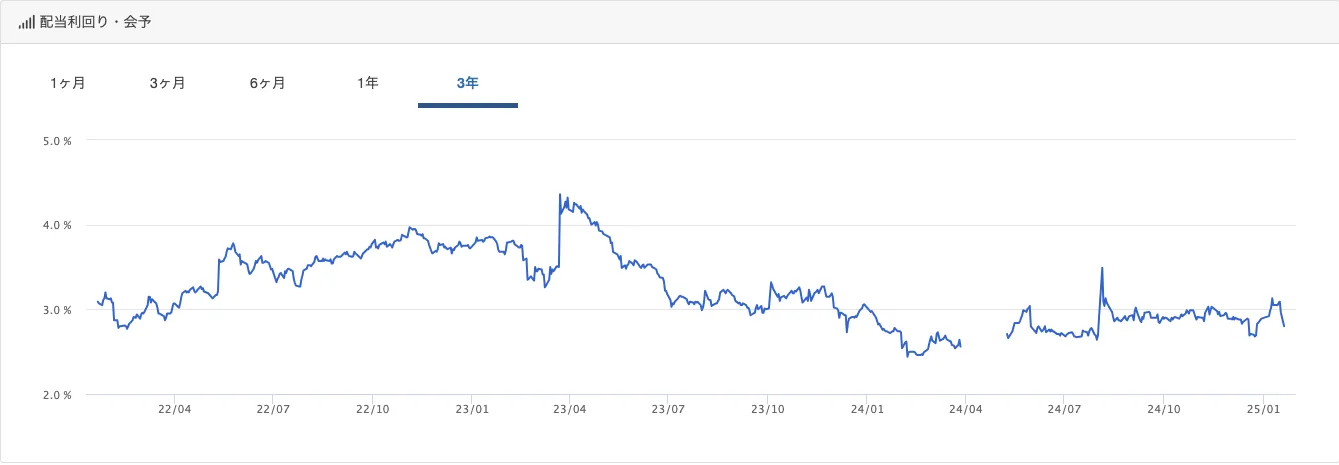

ちなみに、過去3年間における予想配当金利回りの水準で見ると、以下のようになっています。

現状は、そこまで美味しい水準ではなさそうです。

フジ・メディアHD(4676)の今後の見通しやリスク

最後に、フジ・メディアHDの今後の業績見通しや考えられるリスク等についてみていきたいと思います。

直近の業績と今期見通し

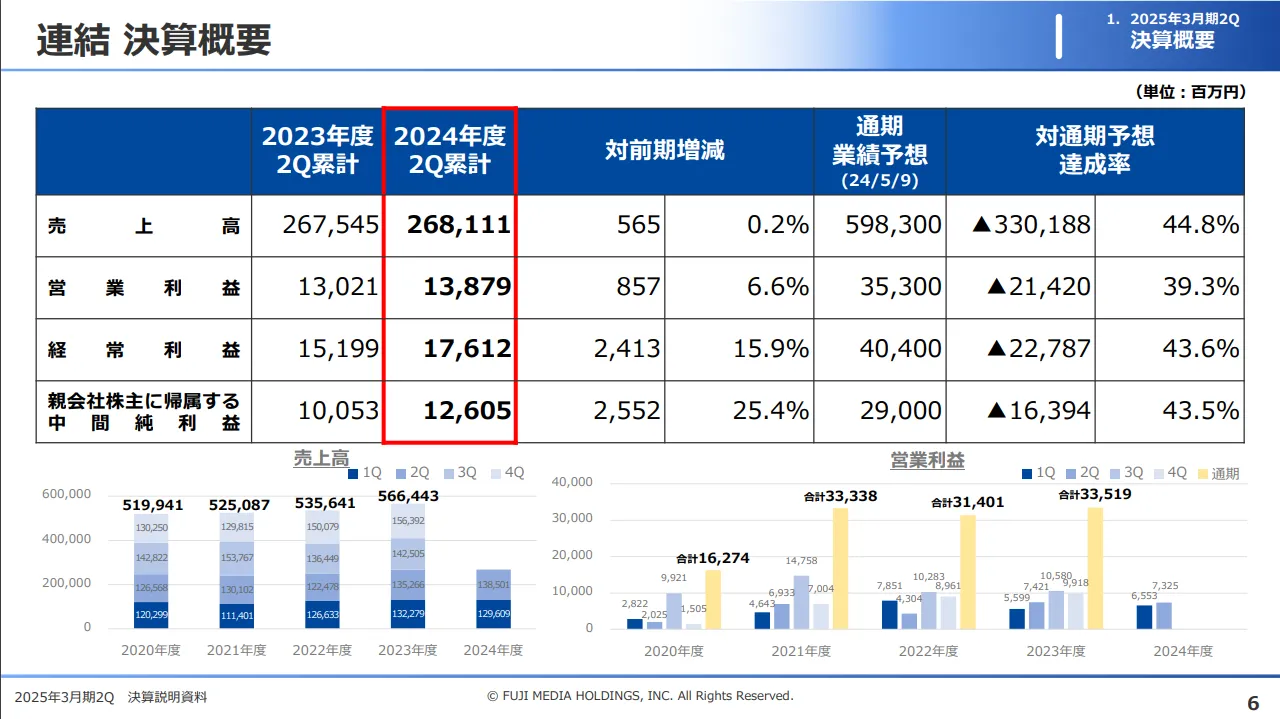

まずは、直近の2025年2Q決算の内容ですが、増収増益と順調な内容となっています。

具体的は以下のように、売上高は微増ではあるものの、利益面では特に純利益が前期に比べて大きく改善しています。

一方で、通期予想の達成率は売上高で44.8%、純利益で43.5%とかなり遅れている状況です。

セグメント別の状況

セグメント別に見ると、メディア・コンテンツ事業が売上高を前期比で3.3%(71億円)減らしているものの、営業利益としては15.1%(6.2億円)のプラスとなっており、要因としてフジテレビの増益等が挙げられています。

都市開発・環境事業は売上高13.5%(71億)の増加の一方で、営業利益は0.7%(6400万円)の微増となっており、サンケイビルの前年販売の反動が大きかったようです。

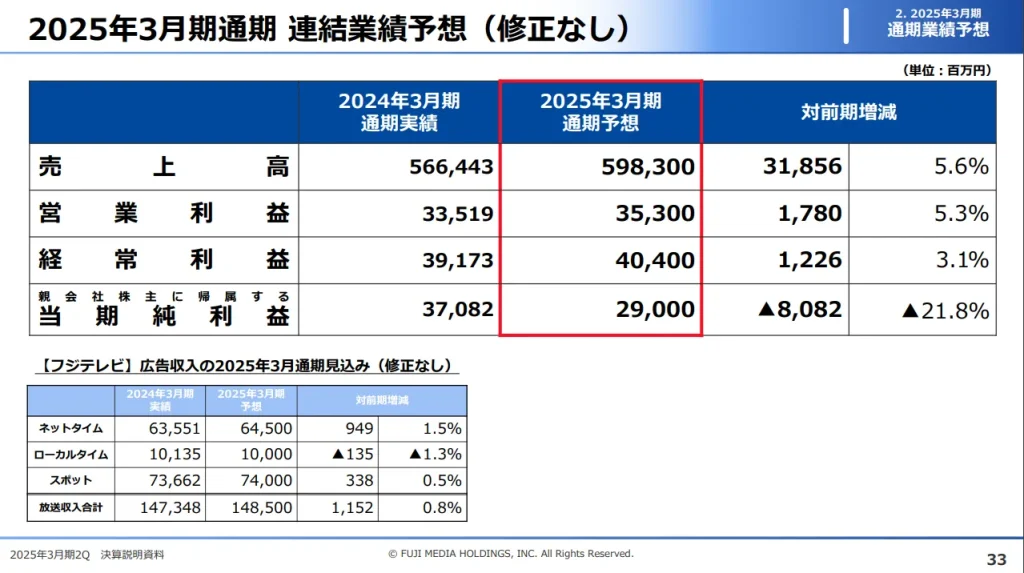

2025年3月期の通期業績予想

先ほど見たように通期の業績予想に対しての進捗率は芳しくないものの、下方修正はされていません。

現状の予想では、純利益ベースで増収増益を見込んでいるようです。

ただ、昨今の騒動などもあるため、次2月の3Q決算でどうなるかは注目しておいた方が良さそうですね。

中期経営計画と進捗

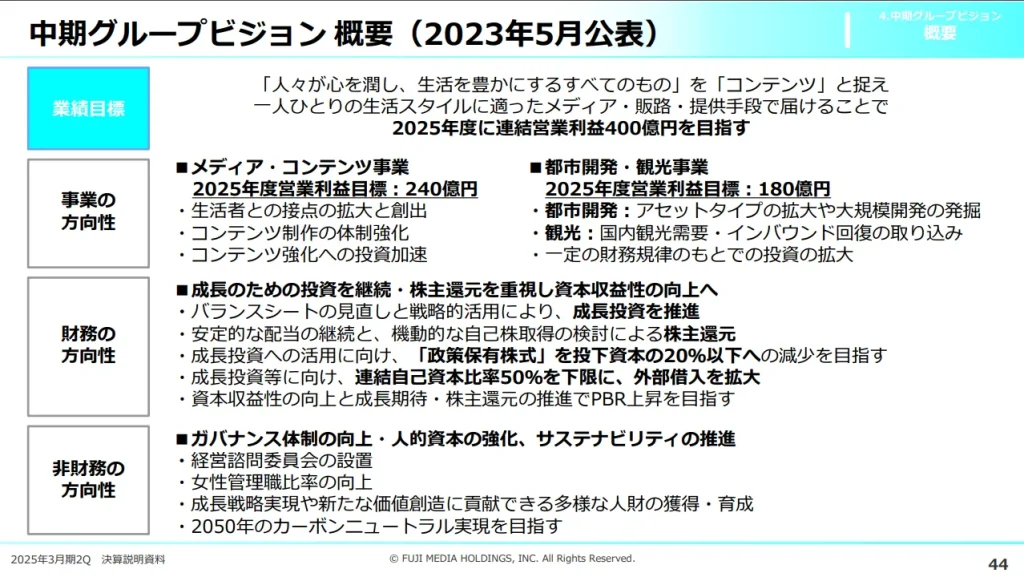

2023年5月に公表されたフジ・メディアHDの中期経営計画は以下のとおりです。

各事業セグメントの営業利益目標値が240億円と180億円となっていますが、メディア・コンテンツについては通期予想が165億円となっており、75億円ほど足りない予想となっています。

都市開発・観光事業については、207億円の通期予想となっているため、目標を少しオーバーしそうです。

そのほか資本収益性の向上としてROE5%以上を目指すため、政策株式の保有を減らすことや成長投資、安定した配当(配当性向40%目安)、自己株式取得などが2024年5月に公表された中期グループビジョンとして掲げられています。

ちくわくん今期が終わった時にどうなっているのか少し楽しみですね。

今後のリスクや課題

フジ・メディアHDの今後の懸念点としては、なんといっても現状の騒動をどのように方を付け、企業が一新されるのか、という点に尽きるでしょう。

ネットの時代になり、「テレビはオワコン」と言われることもありますが、まだまだ力は強いです。

その力をうまく活かせるような経営陣になれば、もしかしたら一皮剥けてかなり好転していくかもしれません。

その他、事業を継続していくとなった際に、将来的に考えられるリスク等は主に以下のようなものが挙げられます。

- メディア事業

- 景気変動によってCM枠による広告収入が減る可能性

- インターネットでの動画配信や音楽配信との競争

- 都市開発事業

- 不動産市況の変化に伴う販売価格や賃料水準の下落

- 感染症や国際情勢の変化によるインバウンドの低下

まとめ:フジ・メディアHD(4676)は財務鉄壁ながら収益性に乏しい

今回は、昨今ネットやニュースで騒動になっているフジテレビの持ち株会社であるフジ・メディアHDの銘柄分析を行いました。

財務面ではかなり優秀ではあるものの、収益性に乏しく、今後の改善が期待されるところです。

配当金についてはコロナ禍で減配したこともあり、今後安定してもらえそうかどうかはしっかりと精査する必要がありそうです。

とはいえ、最近は著名人の多くも「株を買った!」と言っており、もし経営陣が一掃され新しい体制となるようであれば、高配当株投資ではなく株価の値上がりを狙うような投資先としては、面白いかもしれません。

ぜひ、今回ご紹介した内容もご参考いただき、検討してみてください。

コメント