先日なんとなく楽天証券のスーパースクリーニングで銘柄探しをしていたら、見つけた日本コンセプト(9386)。

ぱっと見で、なかなかええやん!と思ったので、今回は、日本コンセプト(9386)について、銘柄分析をしていきます。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

日本コンセプト(9386)の会社概要

まずは、日本コンセプト(9386)の基本情報を見ていきましょう。

| 社名 | 日本コンセプト株式会社 |

|---|---|

| 業種 | 倉庫・運輸関連 |

| 設立/上場年月 | 1994年1月/2012年10月 |

| 決算日 | 12月31日 |

| 時価総額 | 243億円 |

| 配当利回り | 4.84%(10/11終値) |

| PER/PBR | 11.8倍(予)/1.25倍 |

| 会社HP | https://www.n-concept.co.jp |

日本コンセプト株式会社は、タンクコンテナを用いて化学品や香料などの液体物流サービスを提供している会社です。

時価総額が243億円とかなり小型で、まだ上場してから12年ほどしか経っていない若めの企業です。

では、日本コンセプトの事業内容等について見ていきましょう。

日本コンセプト(9386)の事業内容

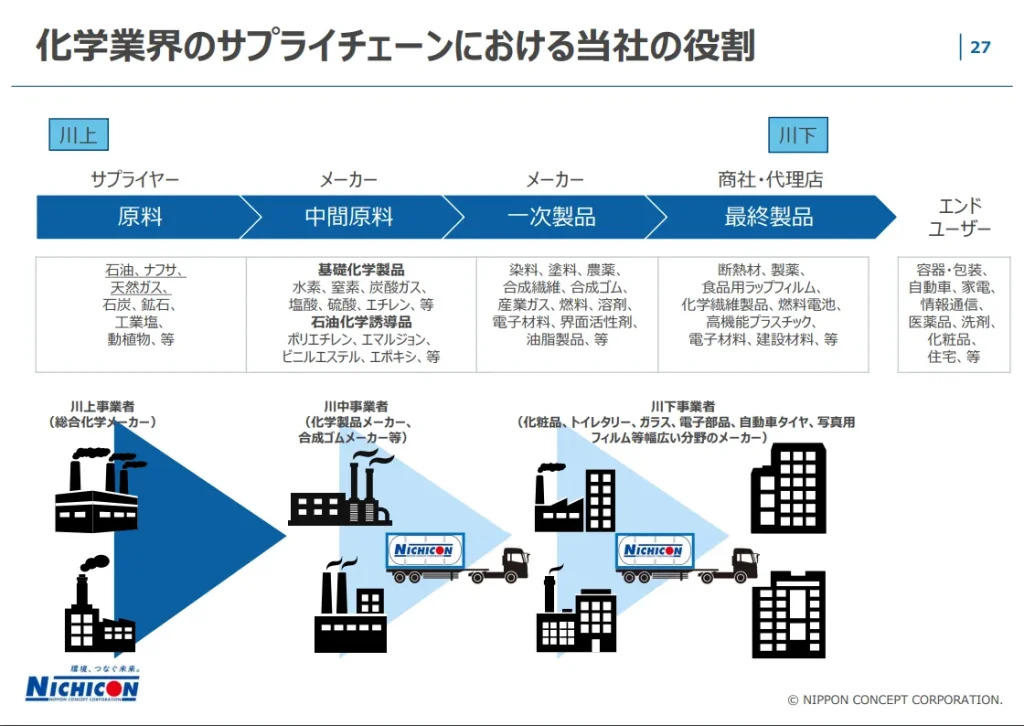

日本コンセプトの事業は、ISOタンクコンテナを使用した輸送及び付帯業務の単一事業となっています。

ISOタンクコンテナは国際規格に適合し、高い気密性を持つため、品質を維持しつつ安全に液体を輸送できます。

さらに、再利用可能な設計で持続可能性にも配慮されています。

ちくわくん

ちくわくんより詳しく知りたい方は、日本コンセプトの説明動画をご覧ください。

このコンテナを用いて、主に水素や窒素などの基礎科学製品、ポリエチレンなどの石油化学誘導品の輸送を担っています。

化学業界のサプライチェーンでは、川中から川下までの輸送を担い、重要なポジションにいると言えそうです。

国内には8拠点を展開し、オランダ、アメリカ、シンガポール、マレーシアの4ヵ国に現地法人を設立しています。

これにより、強固なグローバルネットワークを築き、「日本品質」の高水準なサービスを提供しています。

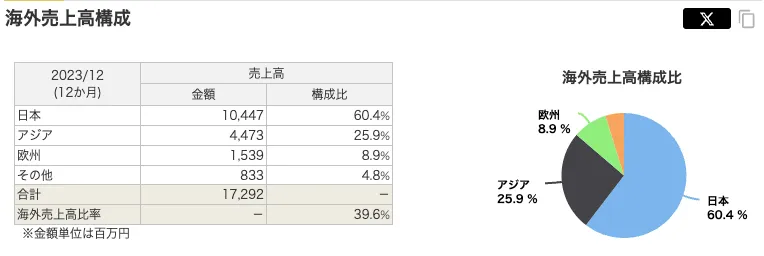

日本コンセプトの海外売上比率

日本コンセプトの売上高の約60%が国内で、残り40%が海外市場からのものです。

海外売上の内訳は、アジアが26%、欧州が9%を占めています。

2019年以降、海外売上比率は30〜40%の範囲内で安定しており、直近4年間では徐々に増加傾向にあります。

これらの地域での取引は米ドル建となっているため、為替相場の変動が業績に影響を与えます。

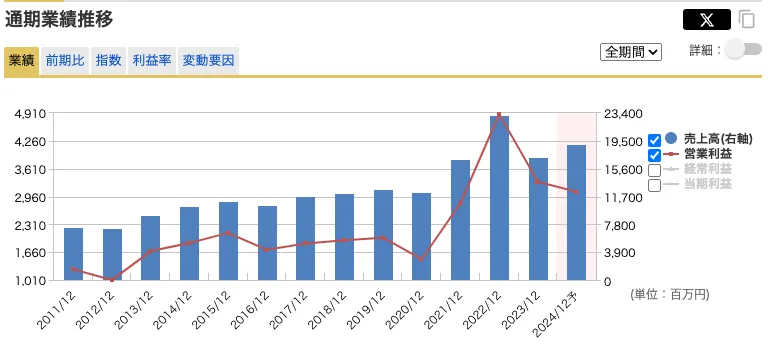

日本コンセプト(9386)の売上高・利益推移

日本コンセプトの過去10年間の売上高推移は以下の通りです。

ご覧の通り、売上高は2022年から2023年にかけて一時的に減少しましたが、全体としては右肩上がりで推移しています。

営業利益も長期的には増加傾向にありますが、直近では減少傾向が見られ、2024年度の予想では減益が見込まれています。

ちなみに、2022年の大幅な売上高の増加は、国内輸送取引の増加や国際輸送における円ベースでの売上が増加したことによるものみたいです。

なので、一過性的に何か特別なことがあったわけではなさそうです。

ちくわくん2022年のドル円の為替も113〜140円ぐらいで円安の恩恵というわけでもなさそうです。

売上高や営業利益の数値

| 年度 | 売上高 | 営業利益 | 経常利益 | 当期利益 |

|---|---|---|---|---|

| 2011/12 | 7,473 | 1,259 | 907 | 533 |

| 2012/12 | 7,331 | 1,012 | 1,118 | 661 |

| 2013/12 | 9,113 | 1,685 | 2,048 | 1,222 |

| 2014/12 | 10,302 | 1,876 | 1,820 | 1,160 |

| 2015/12 | 11,001 | 2,111 | 1,983 | 1,300 |

| 2016/12 | 10,494 | 1,716 | 1,583 | 1,079 |

| 2017/12 | 11,705 | 1,865 | 1,772 | 1,245 |

| 2018/12 | 12,165 | 1,939 | 1,914 | 1,346 |

| 2019/12 | 12,704 | 1,997 | 1,995 | 1,405 |

| 2020/12 | 12,277 | 1,496 | 1,450 | 1,029 |

| 2021/12 | 17,000 | 2,803 | 2,720 | 1,919 |

| 2022/12 | 23,081 | 4,885 | 4,709 | 3,261 |

| 2023/12 | 17,292 | 3,304 | 3,495 | 2,431 |

| 2024/12予 | 19,089 | 3,071 | 3,027 | 2,066 |

決算書等を見ていると、化学品市況の影響を強く受けるようで、大幅増益をした2022年の翌年2023年には、化学品市況の低迷により国内メーカーの減産の影響を大きく受けたとのこと。

ただし、円安による日本製品の競争力改善で輸出は増加したとのことで、しっかり円安の恩恵は受けるみたいです。

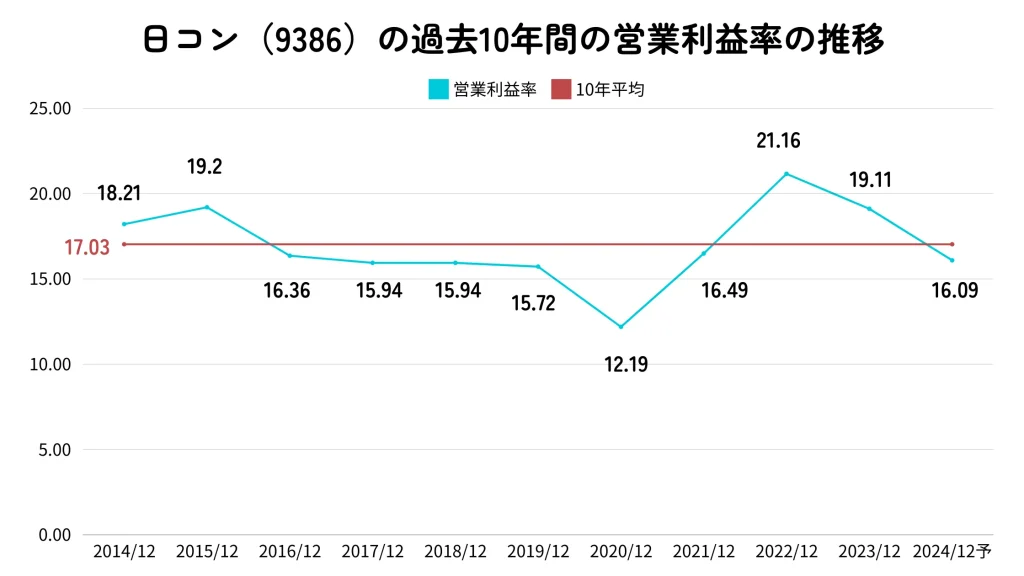

日本コンセプトの営業利益率やEPS

日本コンセプトの営業利益率は以下の通りです。

2014年から2023年までの10年間の平均は17%と高水準です。

年によっては若干の変動がありますが、概ね16%前後で安定しています。

ちくわくんこれにより、収益性が非常に高いことが確認できます。

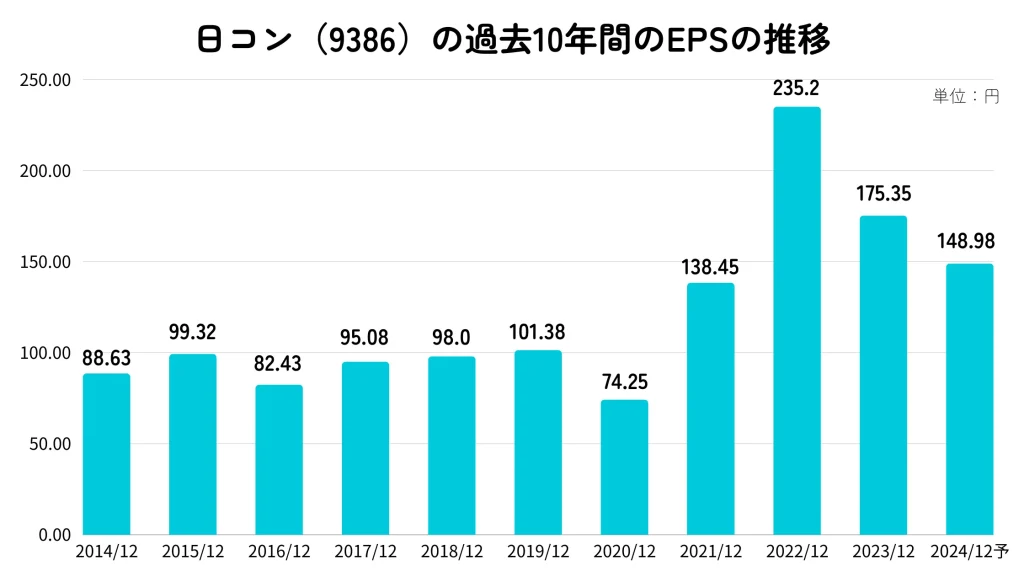

EPSについては、全体的に見て若干の増加傾向とは言えるものの、直近は下げてきていることやたまに下げる時が見受けられ、あまり安定していなさそうです。

ちくわくん

ちくわくんこの辺り、もう少し安定的に伸ばしてくれればなと思います。

ちなみに、ROEも10年平均は14.58%と非常に高いですが、ばらつきも大きく3%ほどのブレがあります。

最低値は2020年9%となっています。EPSと併せて見ると、利益のブレが少しあるなという印象です。

日本コンセプト(9386)の財務状況

日本コンセプトの財務はかなり盤石と言えそうです。

では、日本コンセプトの財務状況について詳しく見ていきましょう。

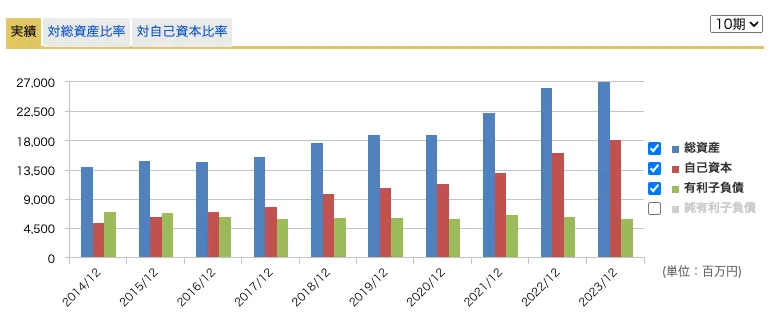

日本コンセプト(9386)の総資産と自己資本比率

日本コンセプトの過去10年間の総資産、自己資本、有利子負債は以下の通りです。

ご覧のように総資産と自己資本については、右肩上がりで綺麗に伸びてきています。

有利子負債についても2014〜2015年は自己資本を超ていましたが、次第に下げてきており、現状の純有利子負債比率はマイナスとなっており、実質無借金経営となっています。

自己資本比率については、直近の2024年中間発表では69.4%と非常に優秀です。10年間の平均も54%と安心感の持てる水準となっています。

ちくわくんバランスシートの面では、かなり改善されてきており、安心できそうですね。

日本コンセプト(9386)のキャッシュフロー

続いてはキャッシュフローについて見ていきます。

日本コンセプトの過去10年のキャッシュフローは以下の通りです。

まず、営業CFが1度もマイナスになっておらず、またフリーキャッシュフローも2020年に一度マイナスになったのみで、あとはプラスになっているのは非常に良いですね。

ちくわくんここから投資は営業で稼いだキャッシュの範囲内で行われているということがわかります。

ちなみに、投資CFの内容としては有形固定資産か定期預金への振替がほとんどで、固定資産の半分ほど(55%)は事業で使うタンクコンテナとなっています。

現金等については概ね右肩上がりで推移していますが、2020年に大きく下げています。これは、現金を定期預金へ振り替えたことによるもの(投資CF増加)で、額にして320億7,200万円が振り返られています。

ちくわくんそのほかの年度でもちょくちょくと定期預金への振替を行っているみたいです。

日本コンセプト(9386)のその他の重要な財務指標

続いて、日本コンセプトの流動比率と配当継続力について見て行きます。

結論としては、どちらの数値もかなり良く、今後も安定して配当金を支払ってくれそうだなと感じています。

具体的な数値としては、以下のとおりです。

- 流動比率360%

- 配当継続力22.27年(調整後利益剰余金ベース)

- 配当継続力13.02年(ネットキャッシュベース)

※配当金額は中間時点の配当金の支払額346,662千円を2倍にして算出

- 流動比率371%

- 配当継続力25.22年(調整後利益剰余金ベース)

- 配当継続力14.08年(ネットキャッシュベース)

直近の中間決算でも流動比率360%と非常に高い水準で、配当継続力についても利益剰余金ベースでもネットキャッシュベースでも十分長い期間耐えうるキャッシュがありそうです。

参考として昨年度の期末決算時の数値も載せていますが、そこから少し低下しているものの依然としてかなり良い数字であることは間違い無いでしょう。

ちくわくん多少業績が悪化しても無配に転落することはなさそうですね。

日本コンセプト(9386)の配当還元

配当還元姿勢については、評価が分かれる可能性があります。

過去には減配がなく、配当金額は増加傾向にありますが、配当政策自体は成長投資を重視しているため、配当による還元を主軸としていないとも解釈できるためです。

では、それぞれ詳しく見て行きましょう。

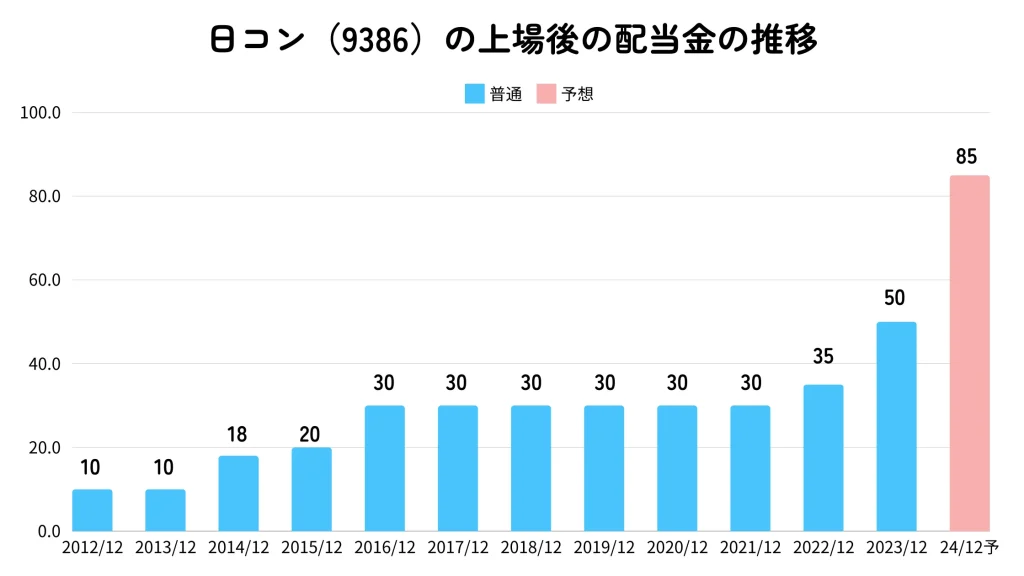

日本コンセプトの配当金推移

日本コンセプトの2012年の上場以来の配当金の推移は以下のとおりです。

かなり長い間30円を維持していましたが、直近2年ほどで増やしてきています。

また、今期2024年度は中間配当に創立30周年記念配当25円が含まれ、期末配当予想は85円と大幅に上昇する見込みとなっています。

配当性向についても過去10年平均で27.41%、直近の2023年度で28.5%となっており、無理をして配当を出しているわけでもなさそうです。

ちくわくんこの点は評価できるかと思います。

日本コンセプトの配当政策

上述したように、これまでの配当実績から見ると減配もなく、配当性向的にも無理をして出しているわけでもなさそうなので、かなり好感は持てそうです。

しかし、2023年度の期末決算に書かれている配当政策を見ると、個人的に今後の配当還元に少し不安が募ります。

有価証券報告書に書かれている内容は以下の通りです。

当社グループは、株主の皆様への安定配当の維持を基本方針とし、収益の状況をベースに事業環境、業績見通し、更には配当性向等の諸般の状況を総合的に勘案し、利益還元を決定することを基本としております。一方、当社グループは、更なる業容拡大を図るためにタンクコンテナの増強を中心とした積極的な設備投資を行いつつ、財務体質を一段と強化することにより、真に環境を保全する持続可能なビジネスの更なる進展を目指しております。

こうした方針のもと、更なる成長に向けた投資をするために積極的な内部留保を図り、必要なタイミングで設備投資に活用して企業価値を着実に向上させながら、中長期的な業績見込みに応じて株主の皆様に着実に還元して参りたいと考えております。

(中略)

なお、2024年12月期から2026年12月期までの3年間につきましては、連結配当性向35%を基準とし、年間配当60円/株を下限とするほか、次期の中間配当におきましては設立30周年を記念し25円の記念配当を実施いたします。

ただし、外部環境の変化等により、親会社株主に帰属する当期純利益が大きく変動する事業年度については、その影響を考慮し配当額を決定いたします。

ポイントとしては、

- 更なる成長のための現金をさらに確保して行きたい

- 配当性向は35%を目安とし、2026年度までは60円が下限

といった感じです。

60円の加減が設定されているのは、投資する立場としてはかなり安心できます。

しかし、株主還元よりも成長投資に積極的な姿勢や配当金額がかなり業績に連動しそうなこと、2025年度以降で業績が振るわなかった場合は2024年比で減配に転ずる可能性があることが不安要素としてあります。

この辺りをどう捉えるかで投資判断が分かれることになりそうですね。

ちくわくんまぁまだ上場して12年ほどの若めの企業でもあるので、投資して成長を優先するのは仕方ない部分もあるかと思いますが。

日本コンセプト(9386)は買いなのか?

日本コンセプトは、売上や利益面の成長性に期待でき、また財務面もかなり強固な印象で魅力的です。

ただし、個人的に少し配当政策の面で不安があるため、そこが投資判断の分かれ目になりそうな気がします。

私が考える日本コンセプトの好きなポイントと気になる点を以下にまとめてみました。

- 売上高や利益が順調に伸びてきている

- 営業利益率は10年平均17%と優秀

- 総資産や自己資本も順調に増加

- 自己資本比率が平均50%代後半と高水準

- 営業CFは常に黒字、フリーCFもほぼ黒字

- 流動比率が360%、配当継続力も安心できる水準

- 2012年の上場以来、減配なし

- 2026年までは配当金60円の下限を設定

- 化学品市況の変動に業績が左右されやすい

- タンクコンテナの単一事業で依存度が高い

- EPSやROEなどの利益指標にばらつきがある

- 円高が業績にマイナス影響を与える可能性

- 配当還元より成長投資が優先される傾向

- 2025年以降の配当金が不透明

まぁ個人的には、利益面や財務面ではかなり好印象ですが、投資の分かれ目として、どれくらい還元してくれるのかというポイントに尽きるかなと思います。

日本コンセプト(9386)の買い時は?

個人的には、今が割安感があるので、買うタイミングとして悪くないと思ってます。

では、PER/PBR、株価の指標から買い時について見ていきたいと思います。

PERとPBRから見る買い時

ちくわくん

ちくわくんそれぞれタップすれば、拡大表示されます!

PERは2024年10月12日現在で約11.8倍と、一般的な水準15倍を下回っており、割安感があります。ただし、倉庫・運輸関連業種の平均9.2倍よりは高めです。

PBRは1.25倍で、業界平均0.8倍を上回っていますが、過去と比較すると割安と評価できます。

総合的には、PERとPBRの両面から見て割安感があると判断できます。

株価チャートから見る買い時

一方、株価チャートで見ると日足では若干の過熱感(RSIが62弱)があります。

月足で見ると結構順調に株価を伸ばしてきており、現状は若干押し目的にも見えます。

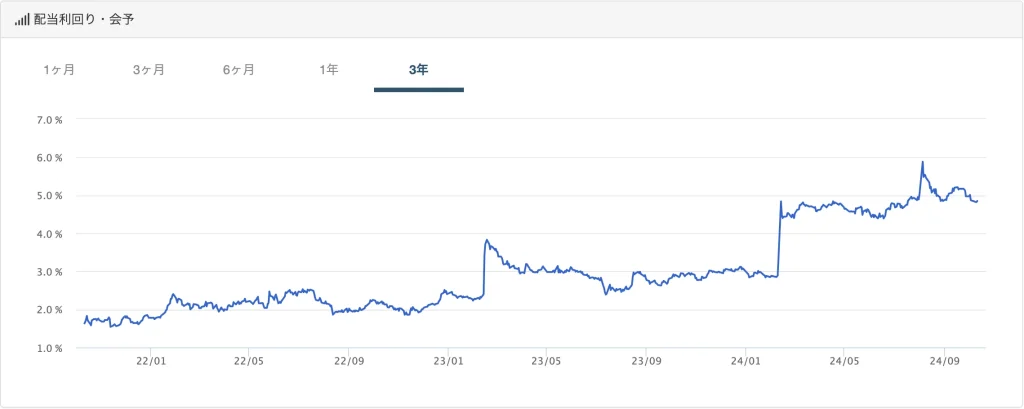

また、以下の3年間の配当利回り水準で見ると現状はかなり高い水準にあるので、買い時でもあると見えます。

注意点としては、記念配当25円込みの配当利回りであり、60円下限で計算すると現状は3.42%(10/12終値ベース)となっていることです。

ちくわくんまぁそれでも過去の水準に比べれば高い利回り水準ではありますが。

日本コンセプト(9386)の今後の見通し

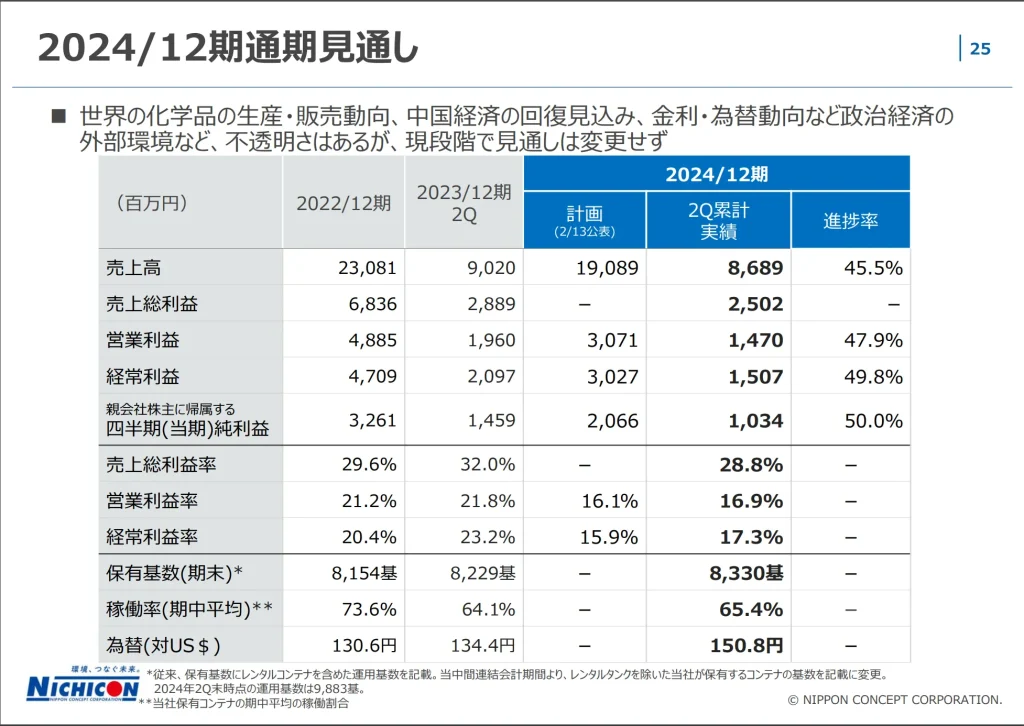

日本コンセプトの中間決算発表での進捗率は以下の通り、売上高や営業・経常利益は若干目標には届かずという感じです。

当期純利益についてはちょうど50%ほどとなっているので、まぁそこまで悪い感じではなさそうです。

今後の取り組みとしては、いくつかあるみたいで、

- ケミカルタンカーからタンクコンテナへの切り替え提案

- 新潟支店の開設に伴う新規顧客の獲得

- ガスの保管・回収・無害化サービスの提供

- 化学品の保管・詰め替えサービスの提供

- タンクコンテナのメンテナンス・修理の提供

などに取り組んでいくみたいです。

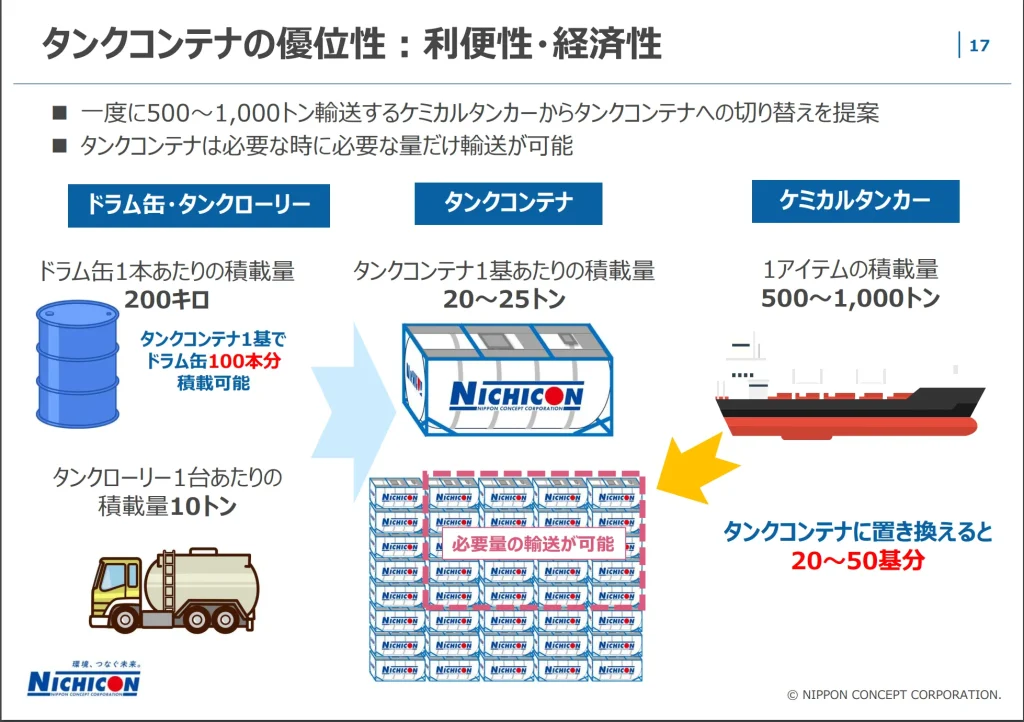

ケミカルタンカーとは石油化学製品や非石油化学製品などの液体化学物質を運ぶ専用の船で、1度に500〜1000トン輸送するみたいです。

これを日本コンセプトのタンクコンテナに切り替えることで、必要な量を必要な分だけ輸送できるようになるとのことです。

つまり、より細かな量での輸送も可能になり、依頼者としては使いやすくなるといった感じでしょうか。

ちくわくんいずれにせよ、収益改善のためにいくつか取り組みを行なっていくみたいなので、暖かく見守っておきましょう。

まとめ:日本コンセプト(9386)の銘柄分析

- 売上高や営業利益は概ね右肩上がり

- 営業利益率は平均17%と高水準だが、EPSにはばらつきがある

- 財務状況は自己資本比率やキャッシュフローが優秀

- 配当利回りは高く、配当性向も約30%で安定

- 2025年度以降の配当金は業績次第(下限は60円)

- 中間決算では若干目標に届かず

- 今後の成長施策として新規顧客の獲得やサービス拡充を計画

今回は日本コンセプト(9386)の銘柄分析をして見ました。

財務面ではかなりの鉄壁さを誇っており、売上高や営業利益の推移も全体的に見て右肩上がりなので、かなり魅力的だと感じています。

一方で、配当政策が少し不安材料として挙げられるので、この辺りが投資判断の分かれ目になりそうです。

皆さんにはどのように映りましたでしょうか?ぜひコメントなどで教えていただけると嬉しいです。

ちくわくんもし見落としている好材料や懸念材料があれば、それも教えていただけると助かります!

少しでもこの記事がお役に立てば幸いです。

コメント