今回は、キムラユニティーについて、銘柄分析をしていきます。

自身のスクリーニングでは、100点中67点とかなりの好成績な銘柄です。

実際に高配当株投資の一角を担う銘柄として投資価値があるのか詳しく分析していきたいと思います。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

キムラユニティーは物流サービスを主とする自動車関連サービス会社。売上高や利益面の成長が顕著で、財務も鉄壁。収益面で改善の余地はあるものの、配当実績など総合的にみて投資価値は十分にありそう。

キムラユニティー(9368)の会社概要

まずは、キムラユニティーの基本情報を見ていきましょう。

| 社名 | キムラユニティー株式会社 |

|---|---|

| 業種 | 倉庫・運輸関連 |

| 設立/上場年月 | 1973年10月/1995年3月 |

| 決算日 | 3月 |

| 時価総額 | 344億円 |

| 配当利回り | 4.10%(11/9終値) |

| PER/PBR | 9.6倍(予想)/0.80倍 |

| 会社HP | https://www.kimura-unity.co.jp/ |

キムラユニティーは名古屋市に本社を構える自動車産業関連サービス会社です。

時価総額は340億円と小型株の部類になります。

では、キムラユニティーの事業内容等について見ていきましょう。

キムラユニティーの事業内容

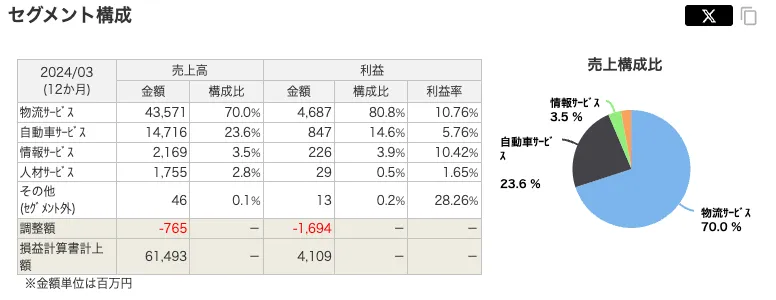

キムラユニティーの事業セグメントは、以下の4つに分かれています。

- 物流サービス

- 自動車サービス

- 情報サービス

- 人材サービス

これらのうち物流サービスが主力で、主に物流センターの企画や運営、改善のサービスのほか、台車や格納器具などの物流機器や付帯設備の設計・製造を行っています。

各セグメントにおける売上比率は、以下のようになっており、この物流サービスが売上高と利益の大部分を占めています。

物流サービス以外のセグメント概要は以下のとおりです。

- 自動車サービス

→ toB:車両管理BPO、車両リースや整備、保険、レンタカー、車両販売など

→ toC:自動車はbない、保険、車両整備、板金塗装、カー用品など - 情報サービス

→ 物流のDX(IT化)をサポート。コンサルやシステム開発、運用保守などを提供。 - 人材サービス

→ 人材戦略の支援。専門分野での人と仕事をつなげる人材コンサル。

ちくわくん

ちくわくん物流や自動車関連のサービスを全般的に提供しているという感じですね。

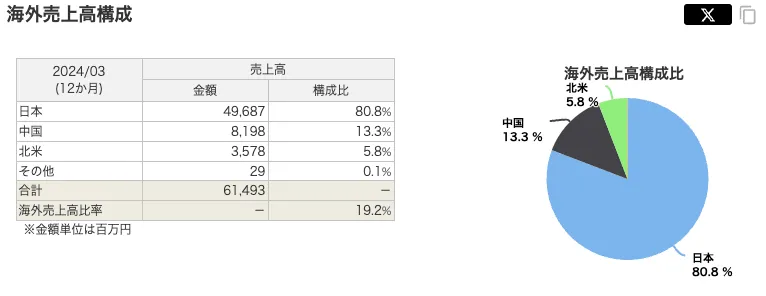

キムラユニティーの海外売上比率

キムラユニティーの海外売上比率は以下の通りです。

ほとんどが日本が占めており、次いで中国、北米となっています。

中国を合わせると、92%ほどになり。。。。

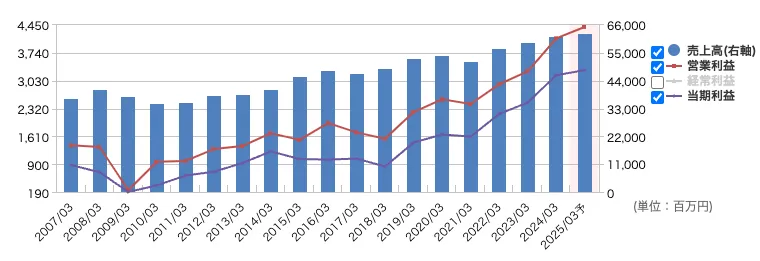

キムラユニティー(9368)の売上高・利益推移

キムラユニティーの2007年以降の売上高と営業利益の推移は以下のとおりです。

ご覧のように、基本的に右肩上がりで売上高も利益も増加してきています。

リーマンショックやコロナ禍のタイミングでは少し利益が低下していますが、かなり早急に低下前の水準に回復しています。

ちくわくんこの点はかなり安心できる材料ですね。

また、2017年と2018年に利益が低下していますが、これは「退職給付積立額の増加」やのれんの減損損失、北米子会社での生産性悪化や国内の外注費増加などが要因としてあったみたいです。(参照1、2)

その後も上記の世界の不景気時と同様にすぐ回復しているのは評価できるかと思います。

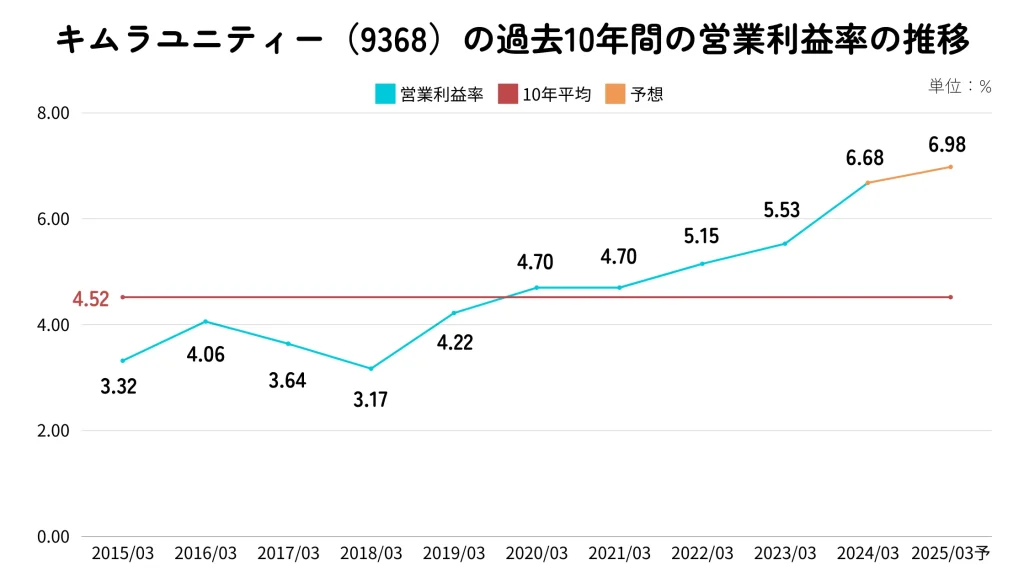

キムラユニティーの営業利益率やEPS

キムラユニティーの営業利益率は過去10年平均で4.52%と一般的に低い水準です。

ただ、近年は改善傾向にあり、直近の6.68%はライバルの「ヤマタネ(9305)」の5.4%や「ケイヒン(9312)」の5.7%よりも高い水準となっています。

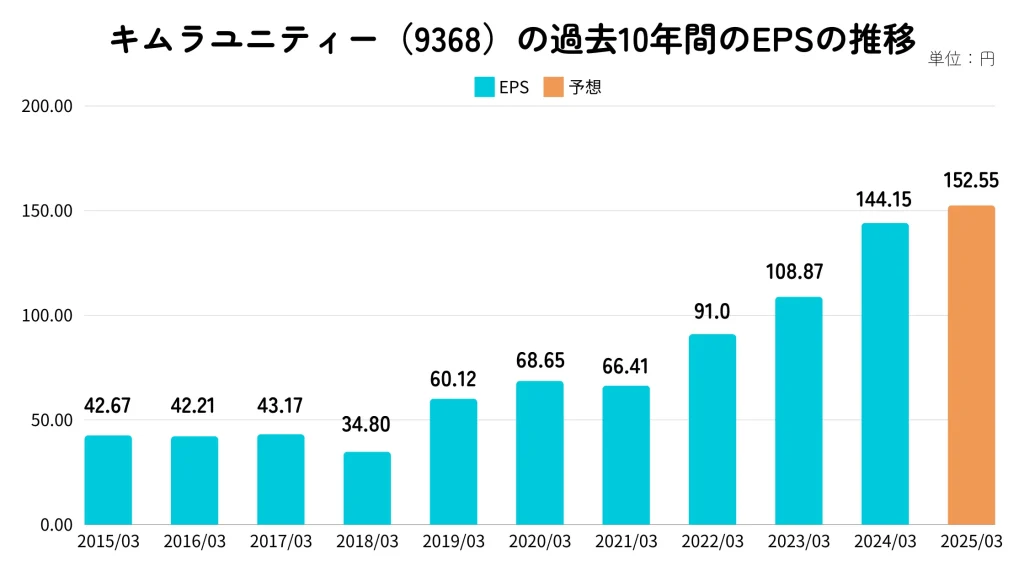

EPSについては、基本的に右肩上がりで増加してきています。

ちくわくん個人的に、営業利益は低めなものの改善傾向にあることは評価できるかともいます。

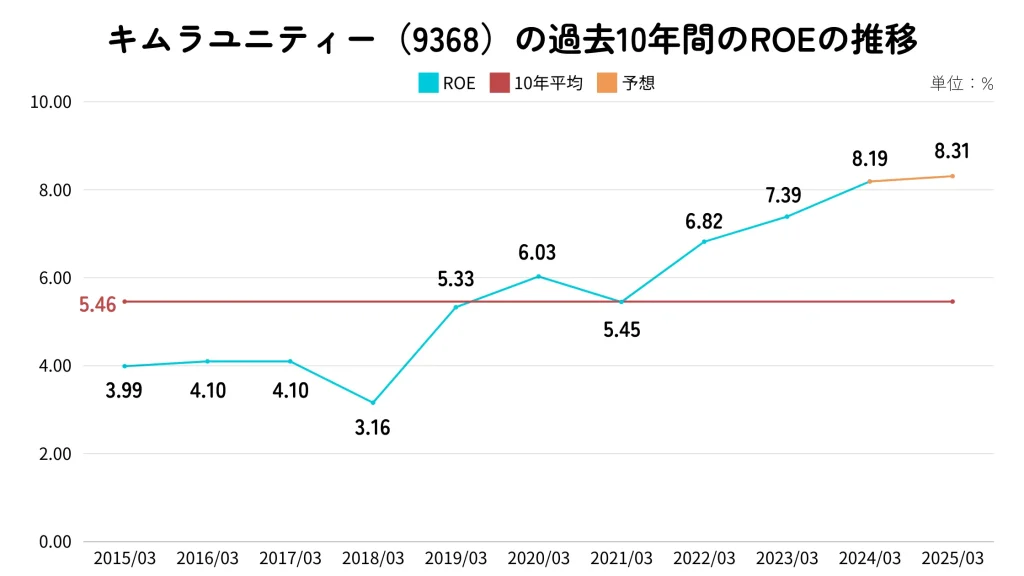

キムラユニティーのROE

キムラユニティーのROEは過去10年平均で5.46%と一般的に低めな水準です。

一方でROEも営業利益率同様に近年は改善傾向にあり、予想ROE8.31%についてはライバルの「ヤマタネ(9305)」の5.1%や「ケイヒン(9312)」の7.4%よりも高い水準となっています。

ちなみに、倉庫・運輸関連セクターの2023年の平均ROEは7.2%中央値は7.4%となっており、キムラユニティーの過去10年平均はこれを下回っています。

ちくわくんこちらも営業利益と同様に改善傾向にあることは評価できそうです。

キムラユニティー(9368)の財務状況

キムラユニティーの財務状況は、全体的に見てかなり健全であると言えそうです。

資産推移やキャッシュフロー当詳しく見ていきましょう。

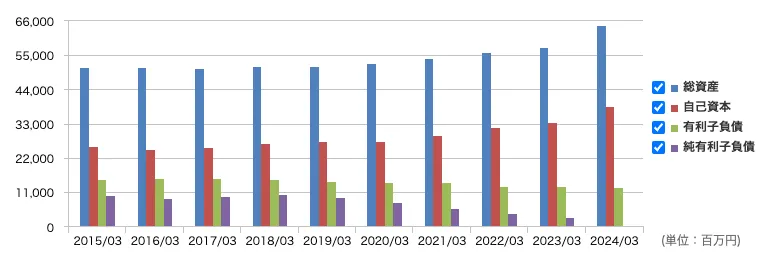

キムラユニティーの総資産と自己資本比率

キムラユニティーの総資産はこの3年ほどでかなり増加してきており、合わせて自己資本も増えてきています。

自己資本比率は過去10年平均で53.49%と十分高い水準で、ばらつきも3.53%と低くかなり安定しています。

ちくわくんちなみに、直近の自己資本比率は59.8%と60%近くあります。

また、有利子負債はあるものの、年々低下してきており、直近の有利子負債比率も32.2%と問題ない水準です。

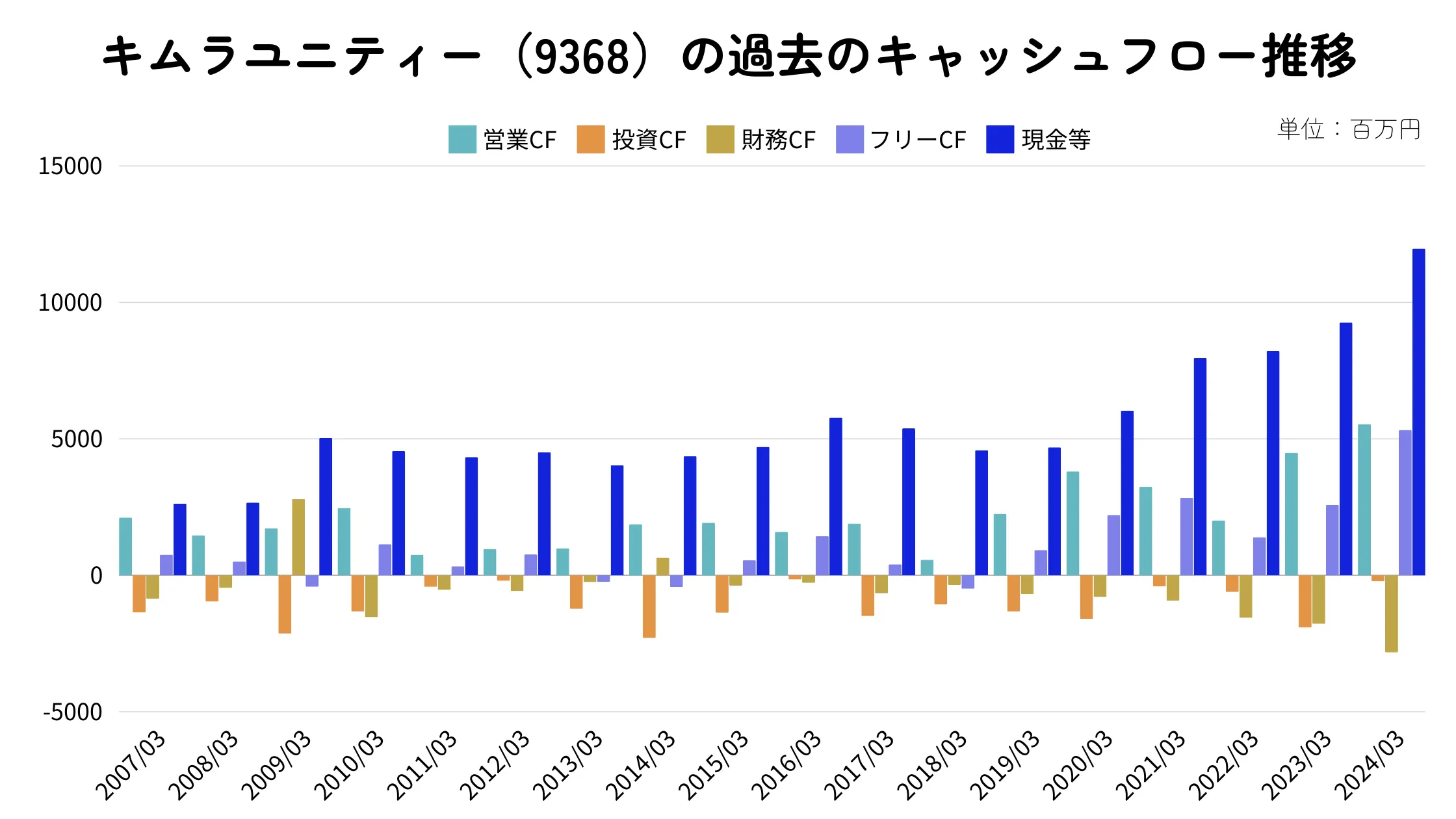

キムラユニティーのキャッシュフロー

キムラユニティーのキャッシュフロー状況も良好で、この4〜5年でかなりの現金等が積み上がってきています。

営業CFが2007年以降ずっと黒字であり、またフリーCFも4回ほどマイナスになっただけでほとんどプラスを維持しています。

ちくわくんキャッシュフローについては、全く問題なさそうです。

キムラユニティーのその他の重要な財務指標

続いて、重要な財務指標として流動比率と配当継続力を見ていきます。

キムラユニティーの2024年度3月期末決算での流動比率は220.96%とかなり高い水準となっており、短期的な財務面では問題なさそうです。

また、現状の配当金をどれだけ継続できるかを示す「配当継続力」は

- 21.98年(調整後利益剰余金ベース)

- 11.22年(ネットキャッシュベース)

となっており、ネットキャッシュべース(現預金+投資有価証券ー有利子負債)の年数が若干短い気もしますが、そこそこな水準と言えそうです。

ちくわくんキャッシュも割としっかりと持っているなという印象です。

キムラユニティー(9368)の配当還元

直近の配当利回りや配当推移、配当性向や配当政策について

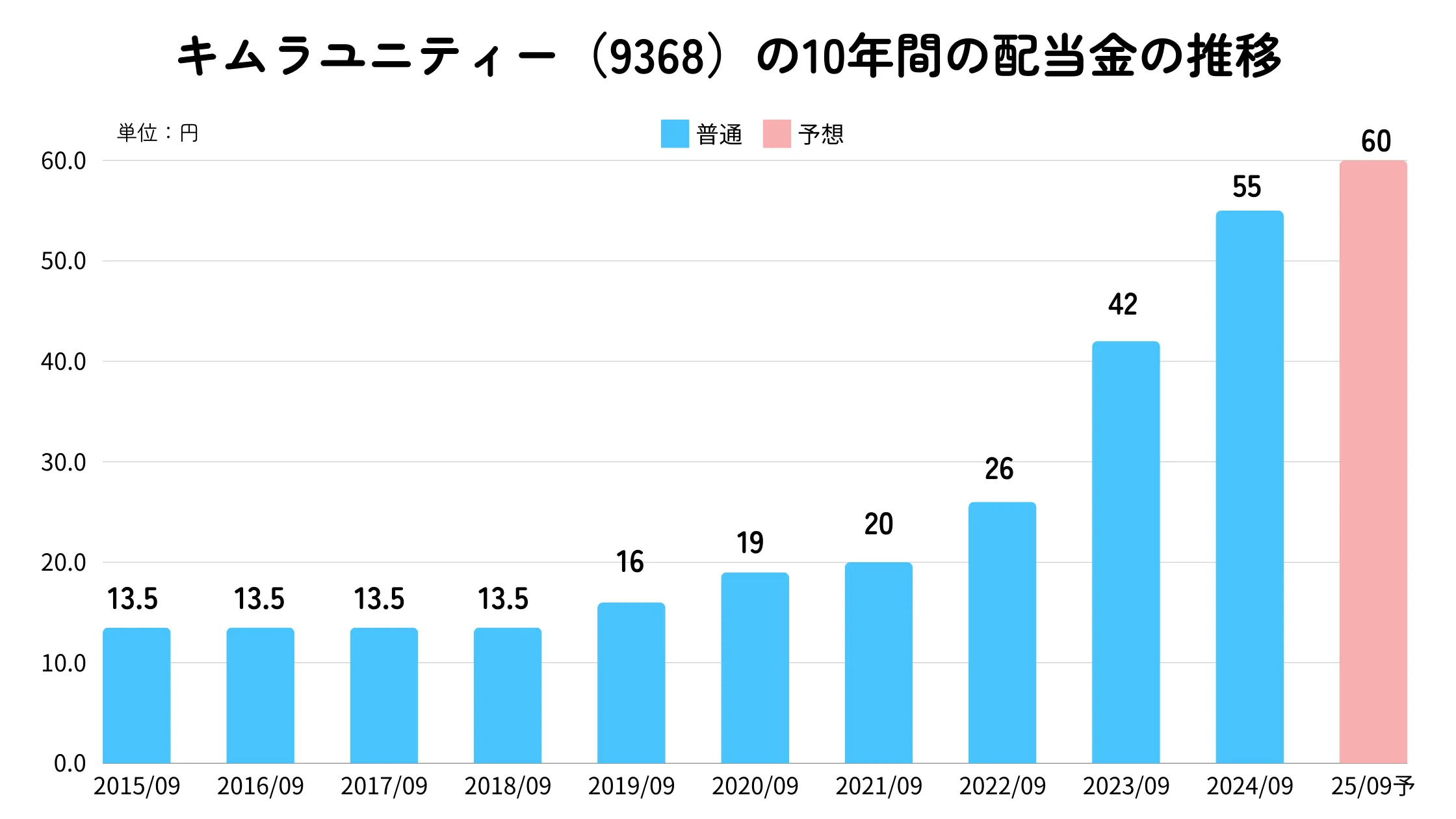

キムラユニティーの配当金と配当性向の推移

キムラユニティーの配当金額はこの6年ほどで順調に増えてきており、2025年度も増配が予想されています。

非減配年数は20年となっており、かなり安定した配当実績があります。

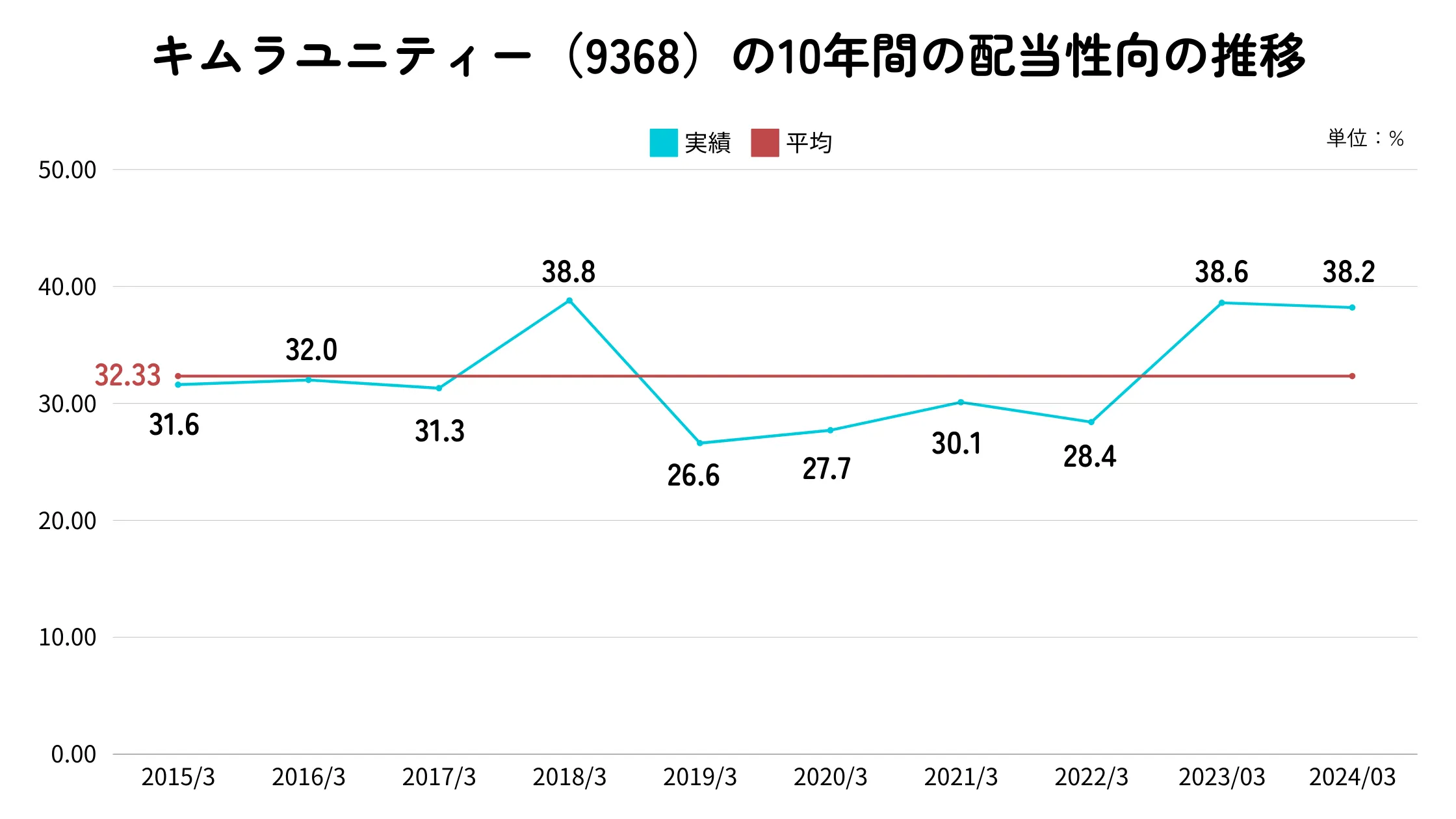

また、配当性向も過去10年間で32.33%となっており、平均的な水準です。

直近の配当性向は若干増加していますが、38%ほどと全く無理をしている水準ではなく、まだまだ増配余力があると考えられます。

キムラユニティーの配当政策

キムラユニティーの配当政策は以下の通りです。

当社グループの利益配分につきましては、これまでの財務基盤の強化や継続的な安定配当の姿勢から、更に重点分野への積極的投資や還元の向上と共に、財務基盤の維持に努めることにより、連結配当性向40%を目標としております。

こうした基本方針に基づき今後も収益力の向上、資本コストを意識し企業価値の向上を図りながら、業績に応じた利益配分に努めてまいります。また、当社は、中間配当と期末配当の年2回の剰余金の配当を基本方針としております。これらの剰余金の配当の決定機関は、中間配当については取締役会、期末配当につきましては株主総会であります。

なお、内部留保金につきましては、経営環境の変化等に耐えうる財務体質の維持と事業拡大等、積極的な投資等に活用したいと考えております。

(2024年度3月期有価証券報告書より)

累進配当の明言はないみたいですが、これまでの実績として非減配年数が20年と「継続的な安定配当」は実行されています。

また、先ほど見た配当性向を見ても目標の40%近くあり、実績としてもしっかりとしているなと感じます。

ちくわくん配当還元の面では全く問題なさそうです。

キムラユニティー(9368)は買いなのか?

キムラユニティーは、売上高や利益面の成長性や収益性、財務面でかなりバランスが取れており、魅力的な銘柄だと感じました。

ここまで見てきてた財務諸表から見たキムラユニティーの良い点・気になる点を以下にまとめてみました。

- 売上高・利益は順調に成長

- 営業利益率やROEは近年改善傾向にある

- 自己資本比率50%超で増加傾向

- 営業CFが18年連続黒字

- 現金等もしっかりと積み上げられている

- 流動比率220%、配当継続力も10年超と安心

- 非減配20年連続で安定した配当金

- 配当性向も40%未満とまだ余力あり

- 営業利益率やROEが一般的な水準より低め

個人的に気になる点がかなり少なく、営業利益率やROEが少し物足りないかなというぐらいです。

それ以外の面はかなりしっかりしており、今後も成長や増配等が期待できるかと思います。

投資判断の分かれ目としては後ほど紹介する特定企業への依存度の高さや物流業界全体の問題等をどのように判断するかによると思います。また、現状の配当利回りに納得するかも一つのポイントになるでしょう。

キムラユニティーの買い時は?

では、キムラユニティーの株を購入するとした場合に、現状の株価が割安なのか、どれくらいが割安水準と言えそうなのか探っていきたいと思います。

PERとPBRから見る買い時

現状の株価水準はPERとPBRの面から見ると、割安でも割高でもないかなと感じます。

というのも、PERで見るとやや割安な水準に位置していますが、PBRでは逆にやや割高の水準にあるためです。

上記のグラフのように、それぞれ過去2年と5年間のレンジの真ん中からやや割安または割高の位置にあります。

ただし、一般的な水準でありPER15倍やPBR1倍は大きく割れているため、これらの水準から見ると割安であると言えるでしょう。

株価チャートから見る買い時

株価チャートで見ると、今年4月ぐらいにつけた1800円ぐらいの高値からズルズルと下がってきている状況です。

ちくわくん現状の株価はこの高値からは、すでに20%前後下がっています。

日足を見ると、見事に75日平均移動線(緑ライン)に上値を抑えられている感じです。月足では、12本足移動平均線(紫ライン)が支えになっていましたが、8〜9月に割って以降は急激に下げてきています。

今後はこの12本足が上値の抵抗になる可能性もあり、どこまで下がるか注意してみておいた方が良さそうです。

年初からはまだ6%ほど上昇した位置にあるので、その辺りまでまだ下がる可能性は見ておいても良いかもしれません。

ちなみにRSIは、日足と月足の両方で50〜56ほどでそこまでの過熱感や売られすぎ感はなさそうです。

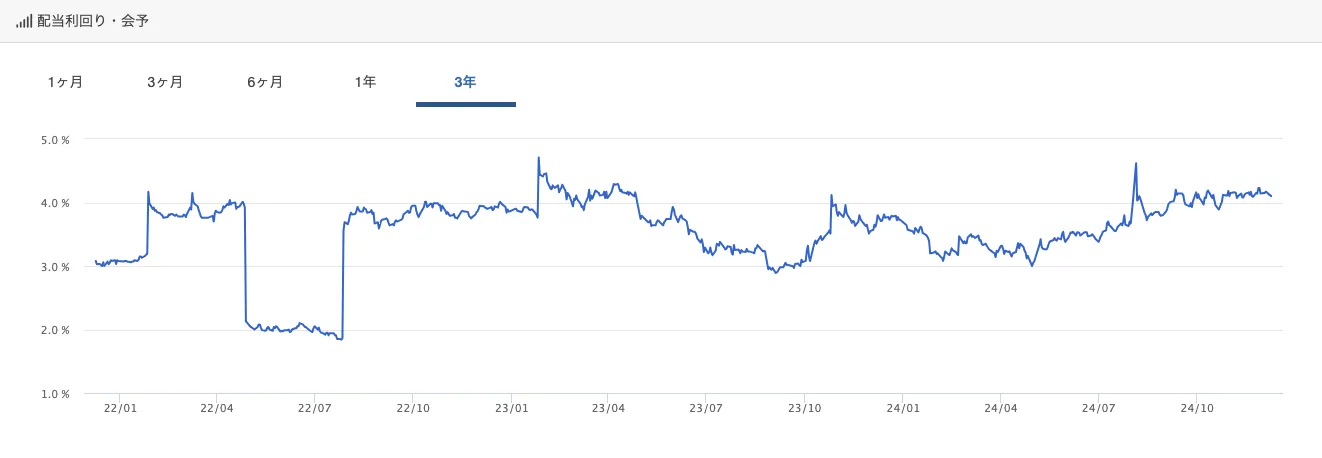

配当利回りから見る買い時

配当利回りから見ると、現状はそこまで悪くない水準という印象です。

上記の過去3年間の予想配当利回り推移を見ると4%を少し下回ったぐらいをうろうろしている時間が長く、4%超えは直近では、2023年の頭ぐらいと8月の令和版ブラックマンデー時ぐらいです。

現状の利回りは4.10%と4%を超えてきているので、そこまで悪い利回り水準ではないという印象です。

キムラユニティー(9368)の今後の見通しやリスク

最後に、キムラユニティーの今後の業績見通しや考えられるリスク等についてみていきたいと思います。

直近の業績と今期見通し

キムラユニティーは先々月に中間決算を発表しており、そこでの状況は良好でした。

具体的には、増収増益となっっており、純利益ベースで前期比11%増と大きく伸ばしています。

また、経常利益の進捗状況も51.6%と問題ない水準です。

通期予想については上方修正はせずですが、4期連続の増収増配を見込んでいます。

ちくわくん今期はかなり順調な業績みたいですね。

中期経営計画と進捗

キムラユニティーの中期経営計画では、2027年4月期の経営目標として以下が掲げられています。

- 売上高:700億円(約615億)

- 営業利益:53億円(41億円)

- 営業利益率:7.6%(6.7%)

- ROE:12.0%(8.8%)

()内の数値は2024年3月期実績

上記目標に向けて、既存領域の拡大や事業モデルの変革、収益基盤の強化等を図っていくようです。

ちなみに、企業価値向上に向けてPBR1倍超を目指すために、成長投資と株主還元を戦略的に行なっていき、成長と収益性の改善を図っていくとのことです。

ちくわくん実際、2021年から自社株買いや増配は結構行われてきています。

今後のリスクや課題

キムラユニティーの事業関連で把握しておくべきリスクや課題は、以下が挙げられます。

- 特定の企業に対する売上高の依存度が高い

- 物流の2024年問題に対する対応

- 海外市場の動向による影響

キムラユニティーの売上高のうちトヨタ自動車グループへの売上高が全体の35.3%を占めています。(2024年3月期)

したがって、トヨタ自動車をはじめとしたトヨタグループの業績に大きく左右される側面がある点は注意した方が良いでしょう。

また、物流業界全体の問題である2024年問題についても対応が不可欠で、うまく対応できなかった場合はコスト増加などによる収益性の悪化が懸念されます。

さらに、海外市場へ進出していることから、海外の動向の影響で業績が変動するリスクもあります。特に、売上高の比率2位である中国市場の景気減速が悪影響を及ぼす可能性が大きく、注意しておくべき点でしょう。

まとめ:キムラユニティー(9368)の銘柄分析

今回は、キムラユニティーの分析をしてみました。

全体的にかなりバランスが取れていて、魅力的な銘柄だと感じました。

一方で、まだ営業利益率やROEなどの収益性の面で少し物足りなさを感じる部分はあります。

現状もこれらは改善傾向にあるので、今後の更なる改善に期待して、利回り4%超の間に投資を検討してみても良いかもしれませんね。

コメント