今回は、日新について銘柄分析をしていきます。

いつも参考にしているYouTubeチャンネルがいくつかあるのですが、それらで紹介されており気になったので今回詳しく見てみることにしました。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

日新(9066)の会社概要

まずは、日新の基本情報を見ていきましょう。

| 社名 | 株式会社日新 |

|---|---|

| 業種 | 倉庫・運輸関連 |

| 設立/上場年月 | 1938年12月/1950年5月 |

| 決算日 | 3月 |

| 時価総額 | 890億円 |

| 配当利回り | 4.58%(11/26終値) |

| PER/PBR | 6.4倍(予想)/0.75倍 |

| 会社HP | https://www.nissin-tw.com/ |

日新(にっしん)は、国内と海外で物流を手がける物流事業会社です。

時価総額は890億円と中型株寄りの小型株となっています。

では、日新の事業内容等について見ていきましょう。

日新の事業内容

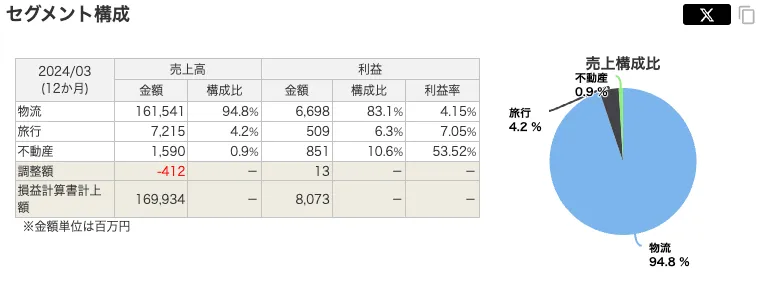

日新の事業は、物流、旅行、不動産の3つのセグメントに分かれています。

物流セグメントでは、国内・国際輸送から倉庫・保管、引っ越しなど幅広く手掛けており、旅行セグメントでは研修旅行、セミナーイベントツアーなど旅行関連の事業を行っています。

不動産は、主に不動産の賃貸を行なっているようです。

これら3つのセグメントの売上高と利益比率は以下の通りです。

物流会社ということもあり、売上高と利益の大半が物流事業が占めています。

日新の強みは、幅広い物流のネットワークで、世界 24の国と地域に約150拠点のロジスティクス・ネットワークを構築しています。

この強固なグローバル・ネットワークを活かし、海上輸送、航空輸送、鉄道・トラック輸送などあらゆる輸送手段を最適に組み合わせた「国際複合一貫輸送」やフォワーディングサービスを提供しているようです。

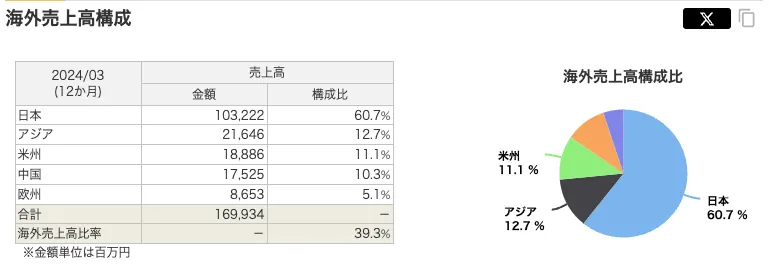

日新の海外売上比率

日新の海外売上比率は以下の通りで、半分以上が日本国内となっています。

四季報では、海外売上高比率が高いことから円安好感銘柄の1つとして取り上げられており、円安が業績に良い影響を与える企業の1つと考えられます。

ちくわくん

ちくわくんちなみに、海外現地法人は36社保有しているようです。

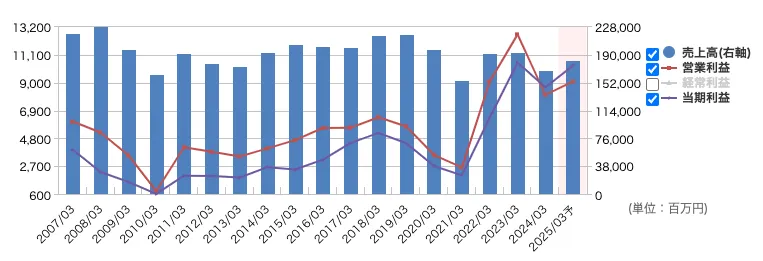

日新(9066)の売上高・利益推移

日新の売上高や利益については、かなり波はあるものの近年は改善傾向にあるなという印象です。

2007年以降の売上高と営業利益の推移は以下のとおりです。

売上高と利益面ともにかなり上下していますが、この3年ほどでかなり利益面では改善されてきています。

ちくわくんもう少し安定してくれたら嬉しいですが…

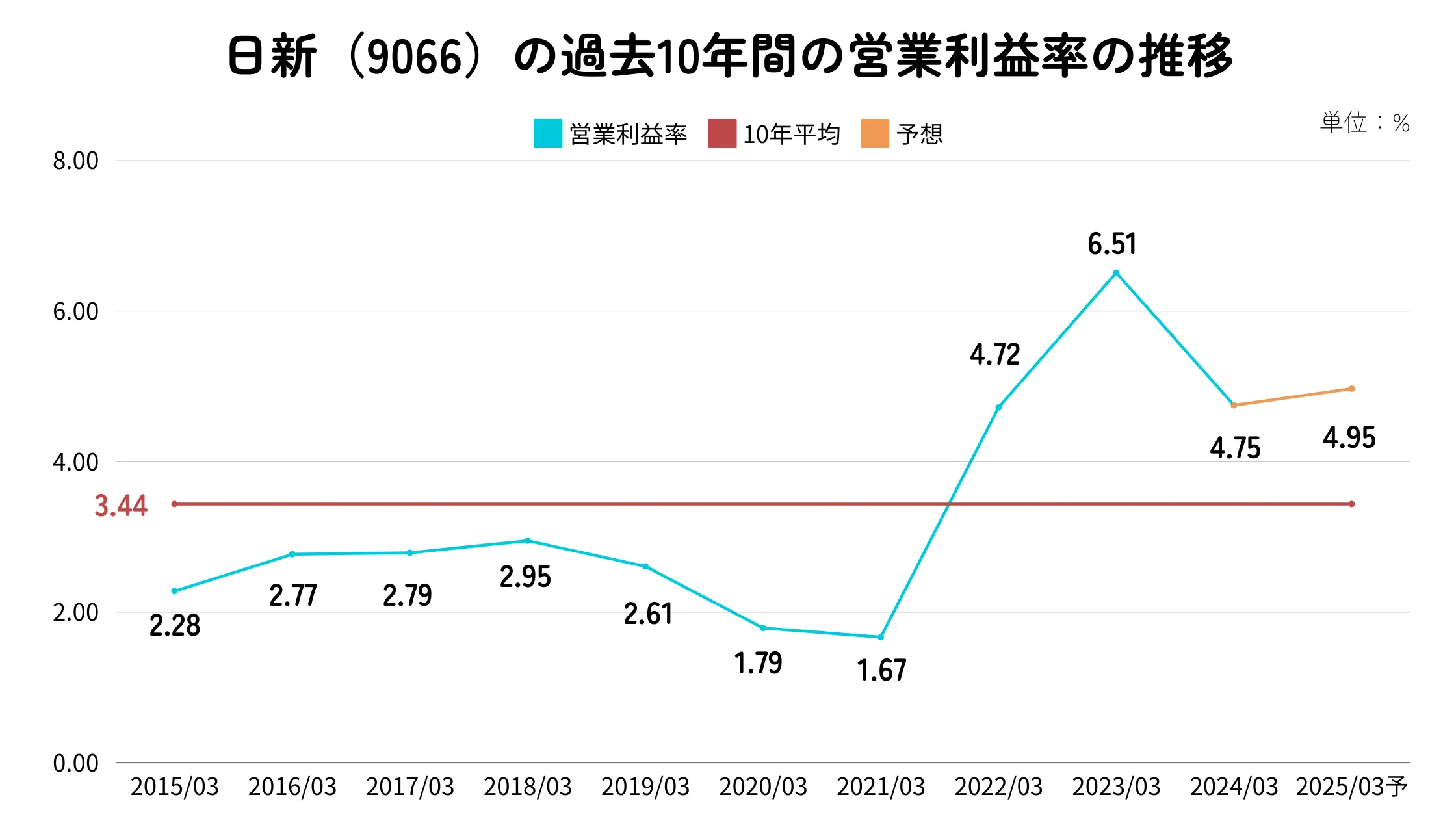

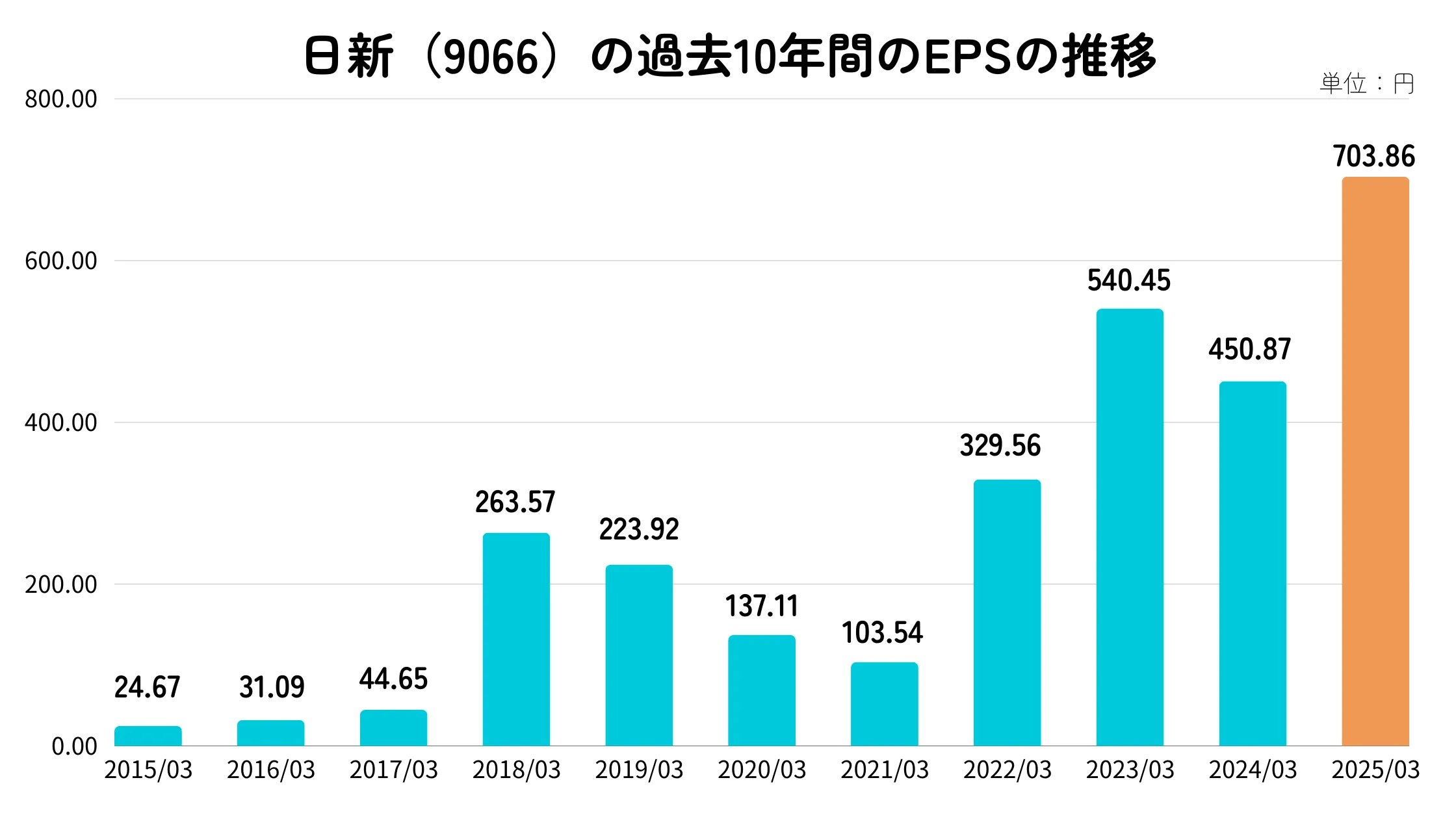

日新の営業利益率やEPS

日新の営業利益率は、過去10年平均で3.44%とかなり低めです。

2022年以降は回復傾向にはあるものの、同業他社と比べても三菱倉庫(9301)の7.4%や山九(9065)の6.2%と比べても、かなり低いです。

ちくわくん業界の平均値6.0%よりも下回っていますし、この点は改善が必要かもしれません。

EPSもかなり上下しており、あまり安定成長はしていないようです。

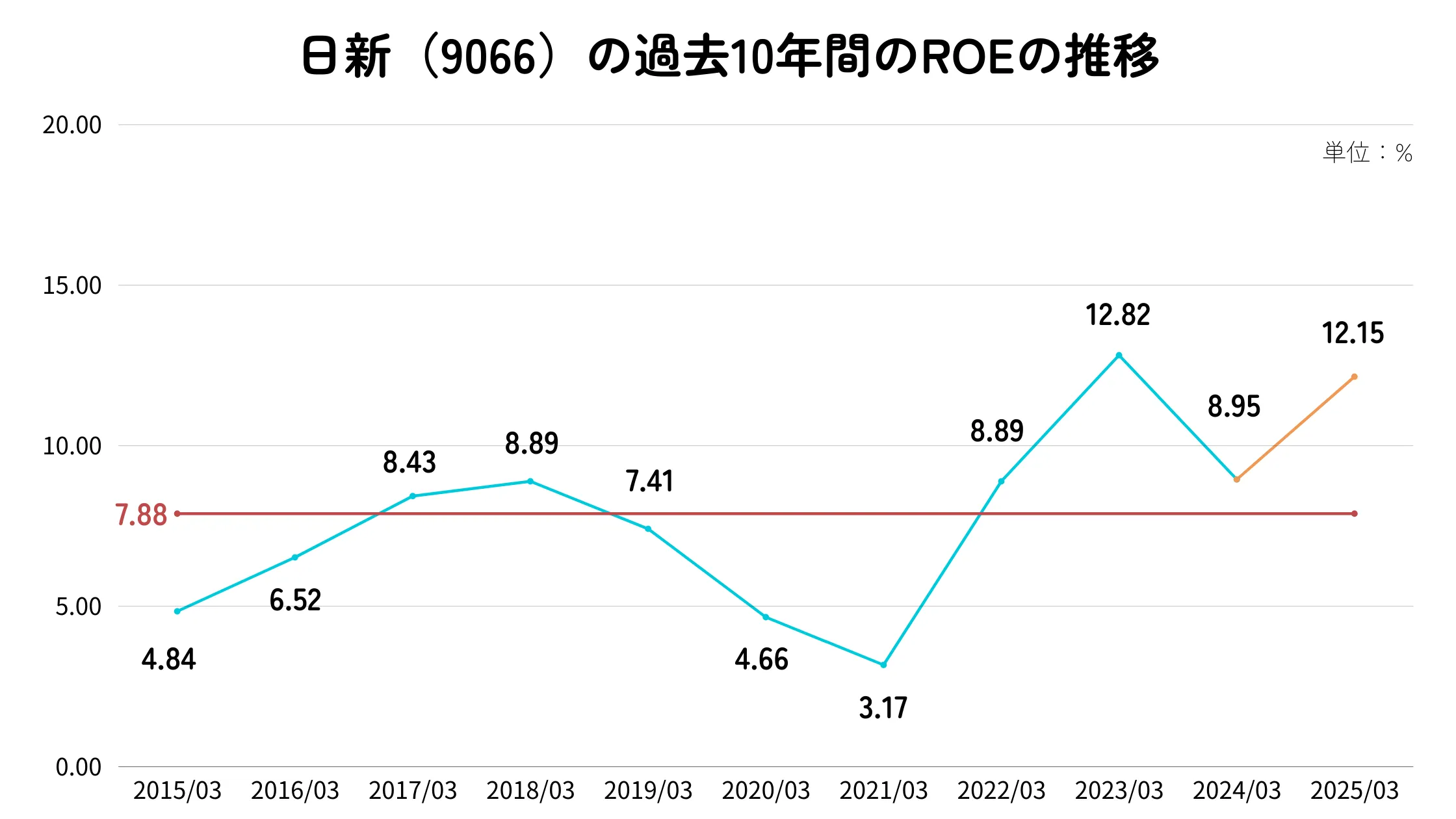

ちなみにROEは過去10年平均で7.88%となっており若干の物足りなさはあります。こちらもEPSと同様にかなり上下しており、安定はしていません。

ちくわくん

ちくわくん日新は収益性をもう少し安定させてくれるとより安心ですね

日新(9066)の財務状況

日新の財務状況は全体的にみて、健全な部類に入りそうです。

それぞれ詳しくみていきます。

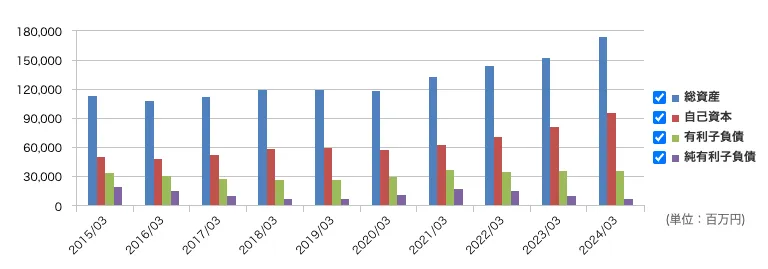

日新の総資産と自己資本比率

日新の総資産と自己資本は年々順調に増えてきており、良好です。

過去10年間の自己資本比率平均値は、48.99%と十分高く、直近では55.4%と50%を超えています。

ちくわくん何より、10年間で増加傾向なのが良いですね。

それに伴って有利子負債比率も年々低下してきており、資産面では特に大きな問題はなさそうです。

日新のキャッシュフロー

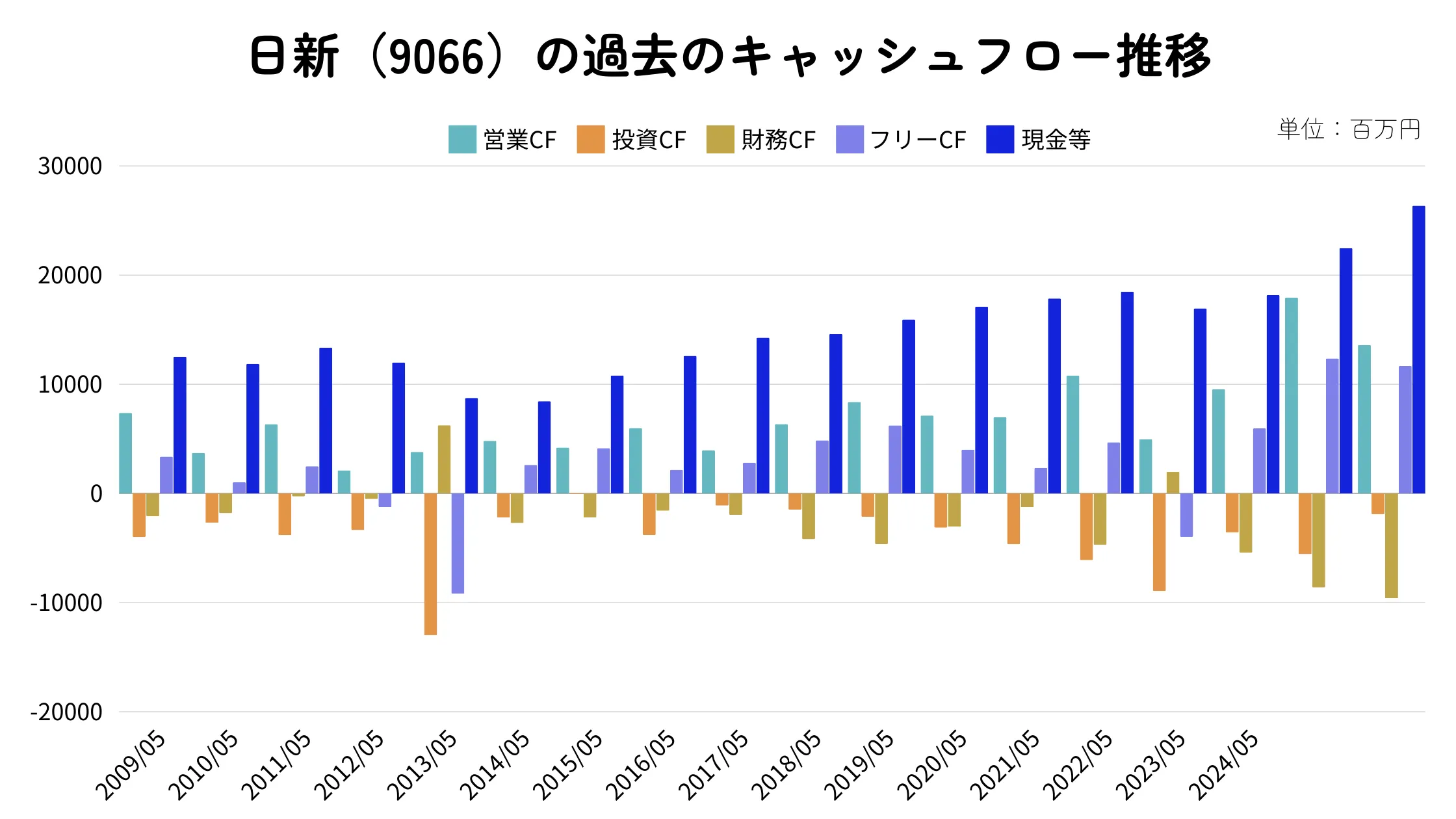

日新のキャッシュフローも良好といえそうです。

営業CFは2007年以降ずっと黒字であり、フリーCFもこの間に3回ほどマイナスになっているだけで現金等もしっかりと積み増してきています。

キャッシュフローのパターンで見ると、優良企業の分類になります。

ちくわくんなので、キャッシュフローも問題なさそうです。

日新のその他の重要な財務指標

資産とキャッシュフロー以外の財務指標として、ここでは流動比率と配当継続力について見ていきます。

日新の流動比率は153.18%とそこそこです。(2025年度中間決算時点)

一般的には問題ないとされる水準ではありますが、理想は200%超であるため、まだ物足りなさを感じます。

配当継続力については、ネットキャッシュ(現金等+投資有価証券ー有利子負債)がマイナスとなり、ネットキャッシュベースでの配当継続力は算出できませんでした。

つまり、日新のキャッシュは豊富ではないと言えるでしょう。

ちくわくん高配当株銘柄はキャッシュリッチであることが望ましいので、この点はマイナスですね。

日新(9066)の配当還元

日新の配当還元については、最近の配当方針変更だけでなく、これまでの実績から見てもかなり評価できそうです。

配当実績や配当方針等をそれぞれ詳しく見ていきます。

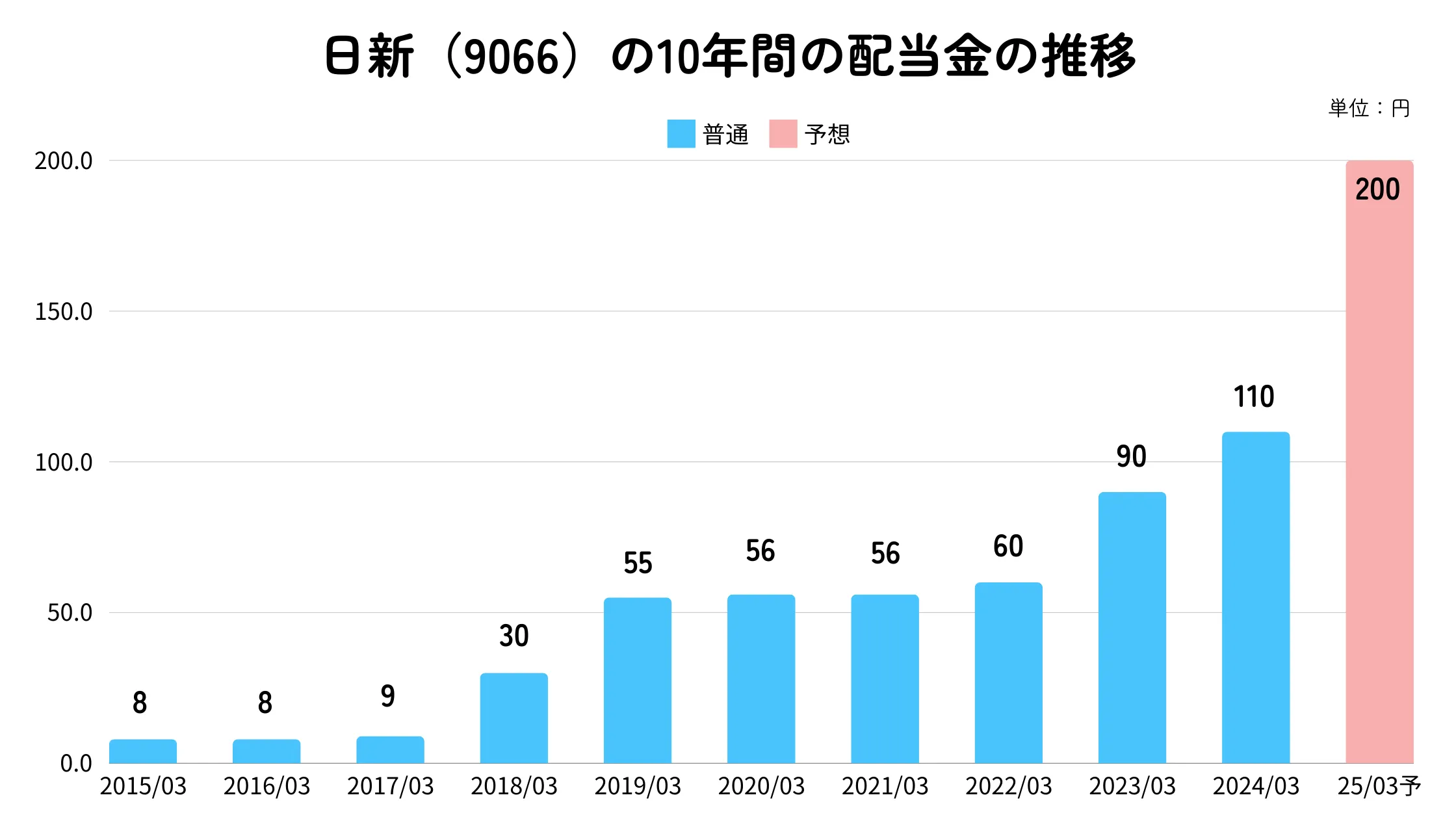

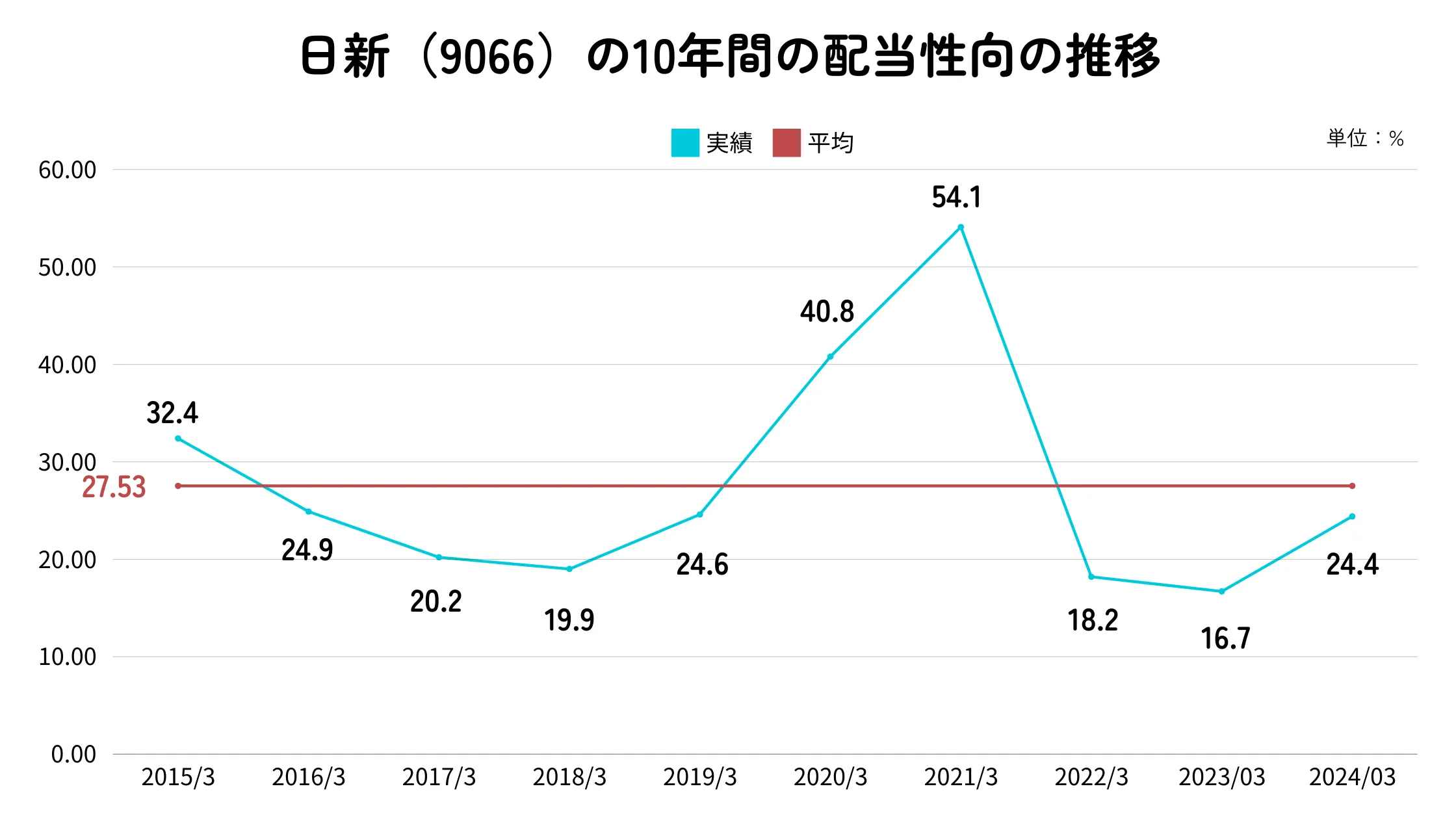

日新の配当金と配当性向の推移

日新の配当金は過去10年間で、減配されておらずしっかりと増加してきています。

配当ナビによると、連続非減配年数は14年となっており、かなりの実績を持っています。

配当性向についても上下していますが、10年平均だと27.53%と全く問題ない水準です。

最高値は2021年の54.1%ですが、これでもまだ問題ない水準と言えるでしょう。

日新の配当政策

日新の現状の配当政策は以下のようになっています。

当社は、将来の経営環境の変化や事業展開などを見据え、業績、財務状況、配当性向の水準などを

総合的に勘案し、配当方針を安定的配当の継続を基本に、株主資本配当率(DOE)4.0%を下限とする

累進配当とし、株主に対する利益還元の充実に努めてまいります。

内部留保資金につきましては、経営基盤の確立に向け、中長期的見地に立ったグローバルな事業展

開をはじめ、物流施設や IT 関連の整備・拡充および財務体質の強化のために活用してまいります。

これまでDOE2%を下限としていましたが、今期(2025年度)からはDOE4%を下限とするように変更しました。

それに伴い、今期の予想配当が前期の110円から大幅に増加し200円となっています。

また、合わせて累進配当も明言されており、これまでの配当実績も踏まえて、今後も安定した配当金が期待できそうです。

ちくわくんDOE4%を目安ではなく「下限」とするのは、すごいですね。

日新(9066)は買いなのか?

日新は、売上高や利益は安定していないものの、自己資本比率も高く財務は健全で、配当姿勢や実績もしっかりしている企業と考えています。

ここまでにみてきた日新のポイントについて以下にまとめてみました。

- 自己資本比率が増加傾向で直近は50%超

- 営業CFは2007年以降ずっと黒字で安定

- 14年連続の非減配年数がある

- DOE4%を下限とした安定的な配当

- 売上高・利益が安定していない

- 営業利益率やROEは同業他社と比べても低め

- 配当継続力が低くキャッシュリッチではない

こんな感じで色々とポイントはありますが、個人的に一番の懸念点は売上高や利益などの業績が安定していないことです。

これらをどう捉えるのかが、日新への投資判断の1つの決め手になるのかなと思います。

日新の買い時は?

日新の株を購入するとした場合に、どれくらいが割安水準となるのかを探っていきたいと思います。

PERとPBRから見る買い時

PERやPBRの観点からは、現状の株価は水準はどちらかというと割安と考えられます。

現状の予想PER6.4倍は一般的にみて、かなり割安な水準となっています。

しかし、過去の水準と比べるとそこまで割安な水準とも言えない状況です。過去5年間レンジではかなり低い水準ですが、これは最大値が108.5(コロナ禍での利益縮小によるもの)とかなり大きな数値なこともあるでしょう。実際、2年間推移で見るとちょうど真ん中ぐらいなので、割安と言える水準ではなさそうです。

また、PBRでもみても一般的な水準で見ると0.75倍と1バイクを割れているため、割安な水準と考えられます。

しかし、過去2年間と5年間のどちらでみても真ん中よりやや割高の方に位置しており、完全に割安と言える水準ではないとも言えます。

この辺りは、過去が割安すぎて今もまだ割安と考えるのか、過去と比べて割安ではないと判断するかは人によりそうですね。

株価チャートから見る買い時

株価チャートで見ると、月足ではかなり株価が跳ね上がっている状況です。

実際、過熱感を見るRSIも今年の5月以降70を上回っており、直近では73.71とかなり過熱気味と言える水準です。

日足で見ると、ほとんど横ばいぐらいの水準で、RSIも54ほどとほぼ中立ぐらいになっています。

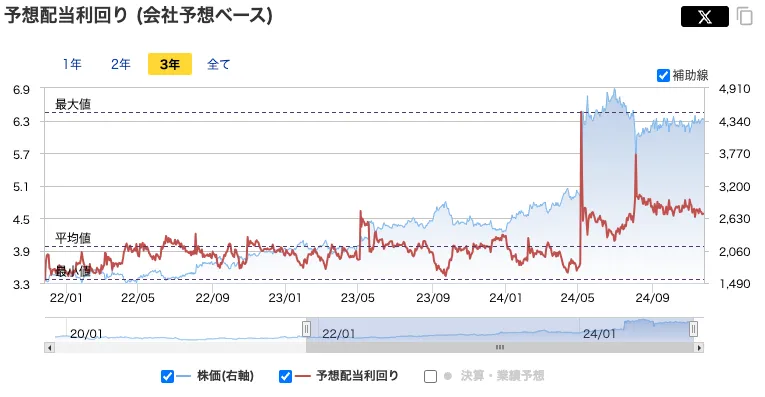

これまでの配当利回りの水準から見ると、現状はDOE4%への変更による大幅な増配もあり、かなり高利回りな水準となっています。

株価単体で見るとかなり割高な感じですが、配当利回りで考えると割安とも判断できるので、こちらも判断は人によりそうな気がします。

ちくわくん個人的には、買うとしてももう少し下がるまで待つかなと思います。

日新(9066)の今後の見通しやリスク

最後に、日新の今後の見通しや考えられるリスク等についてみていきたいと思います。

直近の業績と今期見通し

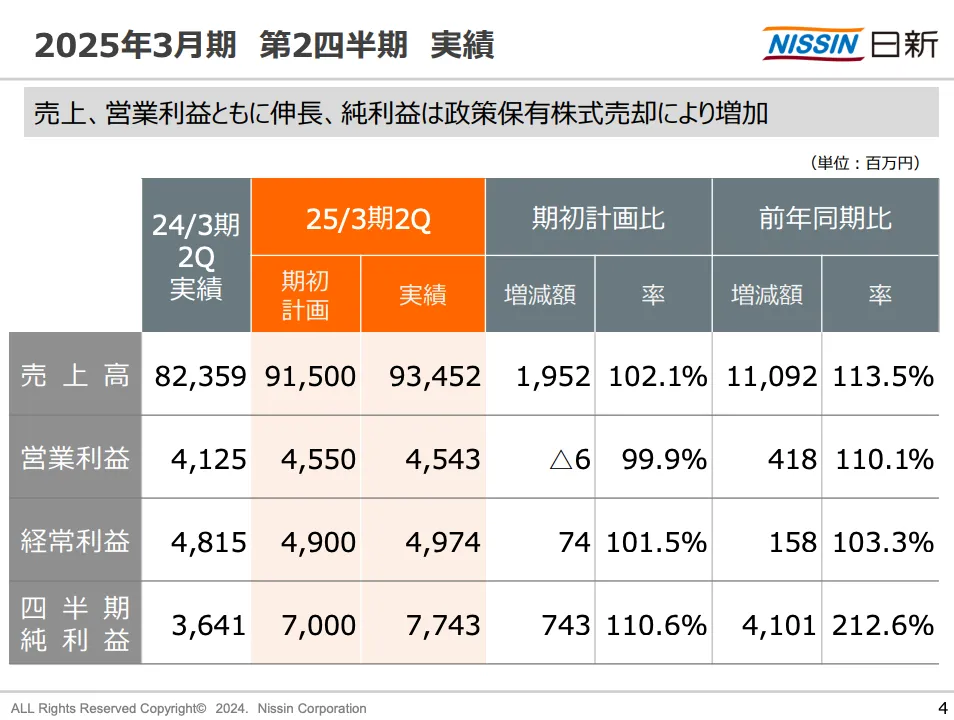

日新は今月14日に2025年度中間決算を発表しています。

その内容を見ると、全体的な進捗としてはまずまずといった感じです。具体的には、前年同期比で増収増益となっている一方で、期初計画比においては営業利益が若干の未達という状況です。

ちくわくん

ちくわくんただ、ほぼ無視できるくらい(0.1%不足)ではあります。

注目すべきは、純利益が前期比で倍以上に増えていることでしょう。また、経常利益の進捗率も50.8%となっており、問題はなさそうです。

この中間決算と合わせてDOE(株主資本配当率)4%を下限とする累進配当の導入も発表されました。

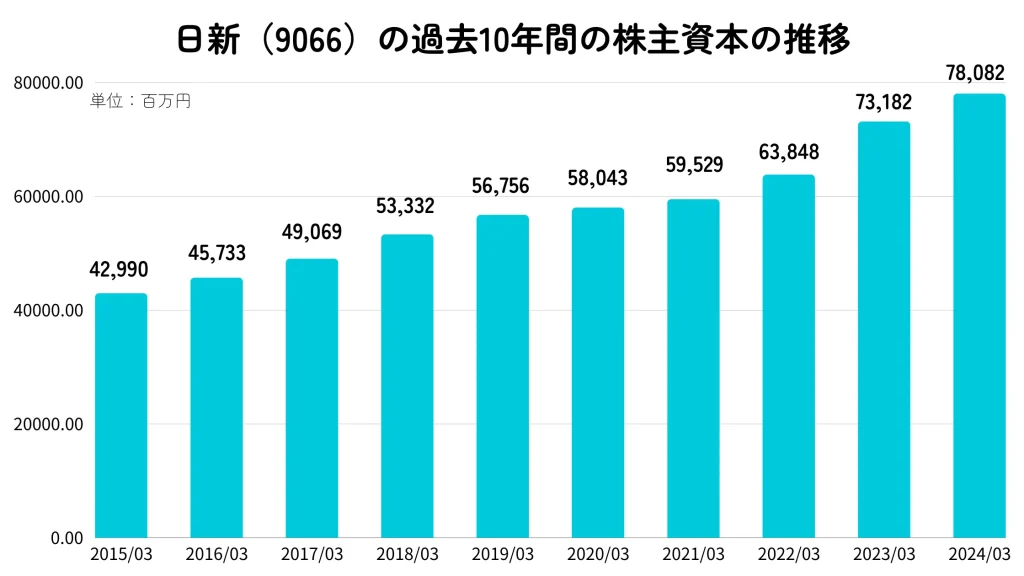

ちなみに、配当金額の元となる株主資本の推移について調べてみたところ、過去10年間で綺麗に右肩上がりに増加してきています。今後もこれが続くようであれば、配当金も増加することは間違い無いでしょう。

中期経営計画

日新の中期経営計画の大枠としてはPBR1倍越えを目標としています。

ちなみに、現状はPBR0.75倍となっているので、目標達成に向けてまだまだ株価の上昇は必要そうです。

PBR1倍へ向けた取り組みとしてはROEの向上(10%以上)とPERの改善が掲げられています。

ROE向上のための内容も色々とあるみたいですが、「新規事業の創出」が大きなポイントの1つです。

具体的な事業としては、LIBコンテナやLIBボックス、付帯サービスによるLIB物流サービスの収益化や顧客ニーズにあった新しい物流関連事業の創出が挙げられています。

LIBとはリチウムイオン電池のことで、日新では新しくこの分野での物流サービスの提供を計画しているようですね。

そのほか、資本効率化を図る為に2025年3月までに160億円の自己株式取得や発行済株式総数の5%を超える自己株式はは原則毎期消却するなども挙げられています。

ちくわくんかなり真剣にPBR1倍割れを改善しようとする意思が伝わってきます。

今後のリスクや課題

日新のリスクや懸念点としては、主に以下が挙げられます。

- グローバル展開が強みな一方で、国際情勢に影響を受けやすい

- 物流の2024年問題に関連する人材確保に対する課題

- 円高になった場合の業績への影響

他にも色々あるかと思いますが、個人的に気になったのはこれらでしょうか。

日新は幅広いグローバルネットワークが強みである一方、国際情勢の影響を受けやすい面もあります。

紛争や戦争などの地政学リスクだけではなく、その国の経済状況なども影響してくるでしょう。直近で言うと中国の経済状況やアメリカでトランプ大統領が関税障壁を導入した場合に、輸送量の減少を招く可能性などが注目ポイントでしょう。

また、日新だけではなく物流業界全体として言えることですが、2024年問題も懸念事項の1つです。ドライバーの時間外労働が年間960時間に制限されることで労働需給が逼迫し、事業の遂行が困難になる可能性があります。

ちくわくん倒産まで悪化することはないにしても、売上高の減少などは大いに考えられるでしょう。

あとは、海外売上高比率が40%弱あるため、今後日銀の金利上げに伴って円高方向に進むと業績に影響を与える可能性は高いです。

まとめ:日新(9066)の銘柄分析

- グローバルネットワークを活かして国内外で物流事業を展開

- 売上高・利益はかなり上下している

- 財務状況については概ね健全だがキャッシュが少なめ

- 14年連続非減配で配当実績は申し分なし

- 今期以降DOE4%を下限として今後も安定配当が見込める

- 配当利回りは4.5%超と高いが、割安水準かの判断は必要

今回は、某食品メーカーと名前が似ている物流会社『日新』の銘柄分析をしてみました。

財務や配当還元についてはそこまで問題なさそうだったので、もう少し売上高や利益が安定してくれると安心して投資できそうだなと感じました。

本記事が少しでも参考になれば幸いです。

コメント