今回は、新晃工業について、銘柄分析をしていきます。

新晃工業は当サイトのスクリーニングでは、100点中57点とそこそこな水準です。

高配当株ポートフォリオの一角を担うに値するのか、詳しく見ていきたいと思います。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

新晃工業(6458)の会社概要

まずは、新晃工業の基本情報を見ていきましょう。

| 社名 | 新晃工業株式会社 |

|---|---|

| 業種 | 機械 |

| 設立/上場年月 | 1950年6月/1985年8月 |

| 決算日 | 3月 |

| 時価総額 | 928億円 |

| 配当利回り | 4.06%(12/20終値) |

| PER/PBR | 12.3倍(予想)/1.48倍 |

| 会社HP | https://www.sinko.co.jp |

新晃工業は、大阪市北区に本社を構える空調機器の製造・販売を行う会社です。

時価総額は928億円となっおり、中型寄りの小型株といった規模でしょうか。

では、新晃工業の事業内容等について見ていきましょう。

新晃工業の事業内容

新晃工業の事業セグメントは分かれておらず、空調機器全般となっています。

業務用空調機器の製造・販売を主力事業とし、二次側空調機器では国内最大手のメーカーです。

※二次側とは、施工された設備側を指します(例:エアコン自身)。

反対に、設備に流れ込んでくる、または設備から送られてくる側は一次側と呼ばれます(例:人や建物内部の空間など)

また、空調工事の請負施工や、冷媒自然循環システムの設計・施工・保守管理も手掛けています。

特に大型建築物への設置を得意としており、国内の多くの重要施設に製品を納入しています。

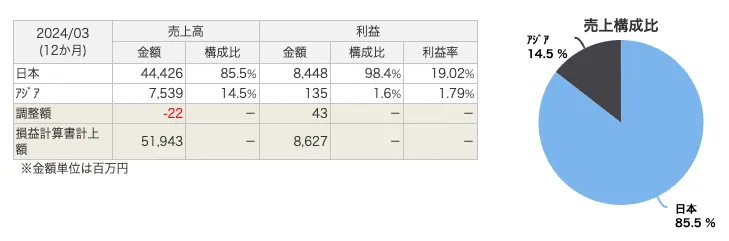

新晃工業の海外売上比率

新晃工業の海外売上比率は以下の通りです。

新晃工業の売上高と利益ともに、国内が大半を占めているようです。

利益率についても、国内の方が圧倒的に高い状況となっています。

また、アジア内の内訳としては中国が大半を占めており、そこでの経済の低迷による収益性が低下していることが、海外での利益率が低いことの要因となっているようです。

新晃工業(6458)の売上高・利益推移

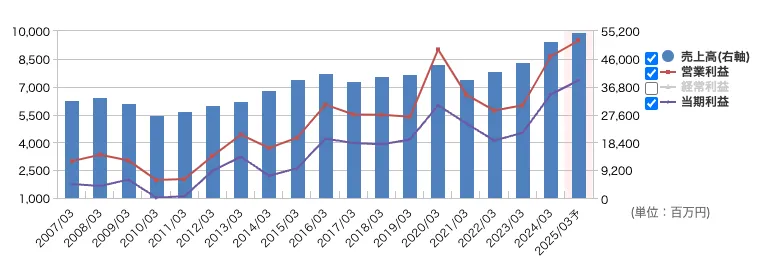

新晃工業の2007年以降の売上高と営業利益の推移は以下のとおりです。

新晃工業の売上高と利益は、上下はしているものの概ね右肩上がりに推移してきています。

今期2025年では、2020年から5年ぶりに過去最高の売上高と利益になる予想です。

1点気になったのは、増収減益の時期がちょくちょくみられることです。(2014年や2022年が顕著)

新晃工業の営業利益率やEPS

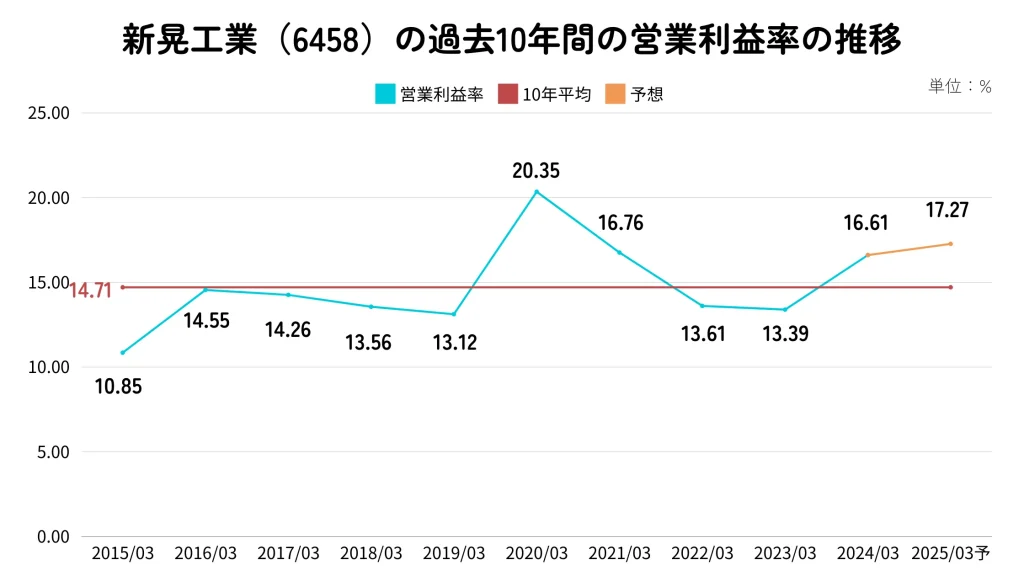

新晃工業の営業利益率は、過去10年平均で14.7%と非常に高い水準にあります。

直近の2024年も16%超で、今期予想も17.27%と高い水準を維持しています。

ザイマニによると、2023年の業種別の営業利益率は機械セクターで平均7.5%、中央値で8.0%となっており、業界水準と比べても新晃工業の数値はかなり高めです。

また、ライバル企業であるクボタ(6326)の10.8%とも大きく差をつけています。

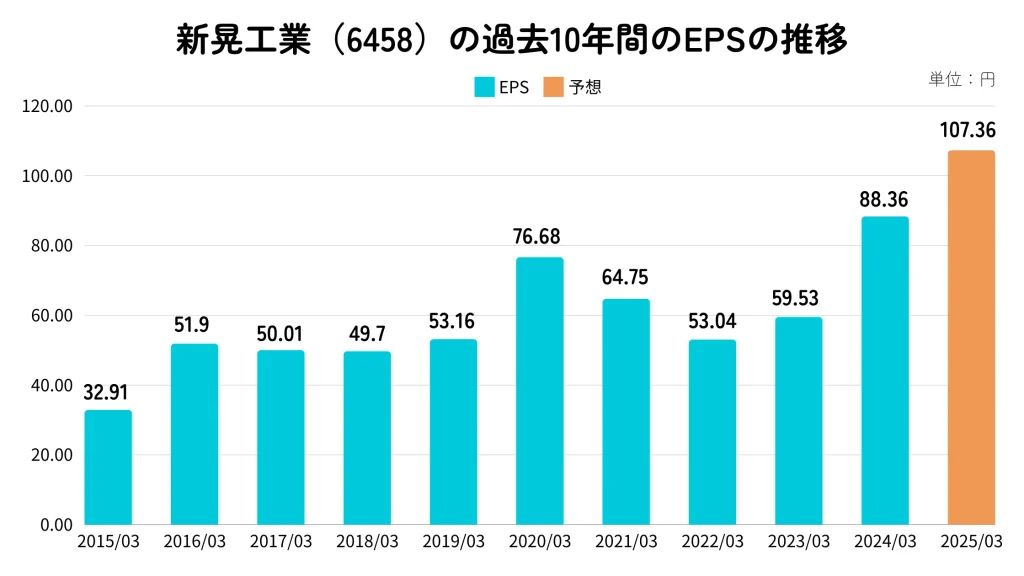

EPSについては、多少の上下はあるものの2022年以降は順調に伸ばしてきているようです。

ちくわくん

ちくわくん今後もこの成長が続くか注視しておきたいですね。

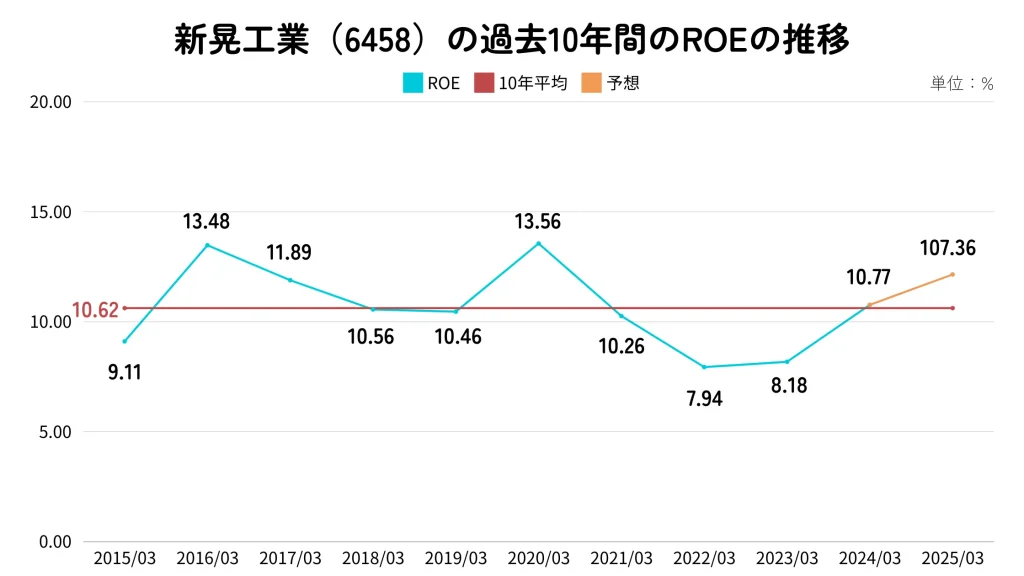

新晃工業のROE

ROEは過去10年平均で10.62%とそこそこ高い水準です。

一般的に良いとされる8%を超えており、予想ROEも12.2%とライバルのクボタ(6326)の10.1%よりも高い数値となっています。

ROEも2022年以降改善傾向にあり、2024年度に平均値を少し超えるところまで改善しています。

ちくわくん次の財務状況で見る「自己資本比率」の高さから見て、この数値はかなり良いのでは?と個人的に思っています。

新晃工業(6458)の財務状況

新晃工業の財務状況は、全体的にみて健全な印象です。

それぞれの指標を具体的にみていきましょう。

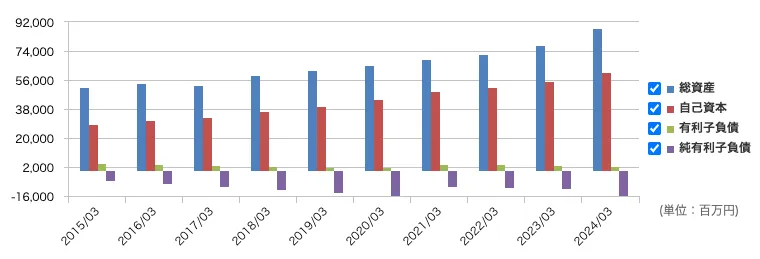

新晃工業の総資産と自己資本比率

新晃工業の総資産や自己資本は、この10年間しっかり順調に伸ばしてきているようです。

純有利子負債も10年間マイナスとなっており、実質無借金経営であることも評価できます。

自己資本比率については、過去10年平均は65.31%と高水準で、直近2024年度3月期では69.4%と70%に届きそうな数値となっています。

ちくわくん資産の概要としては全く問題なさそうですね。

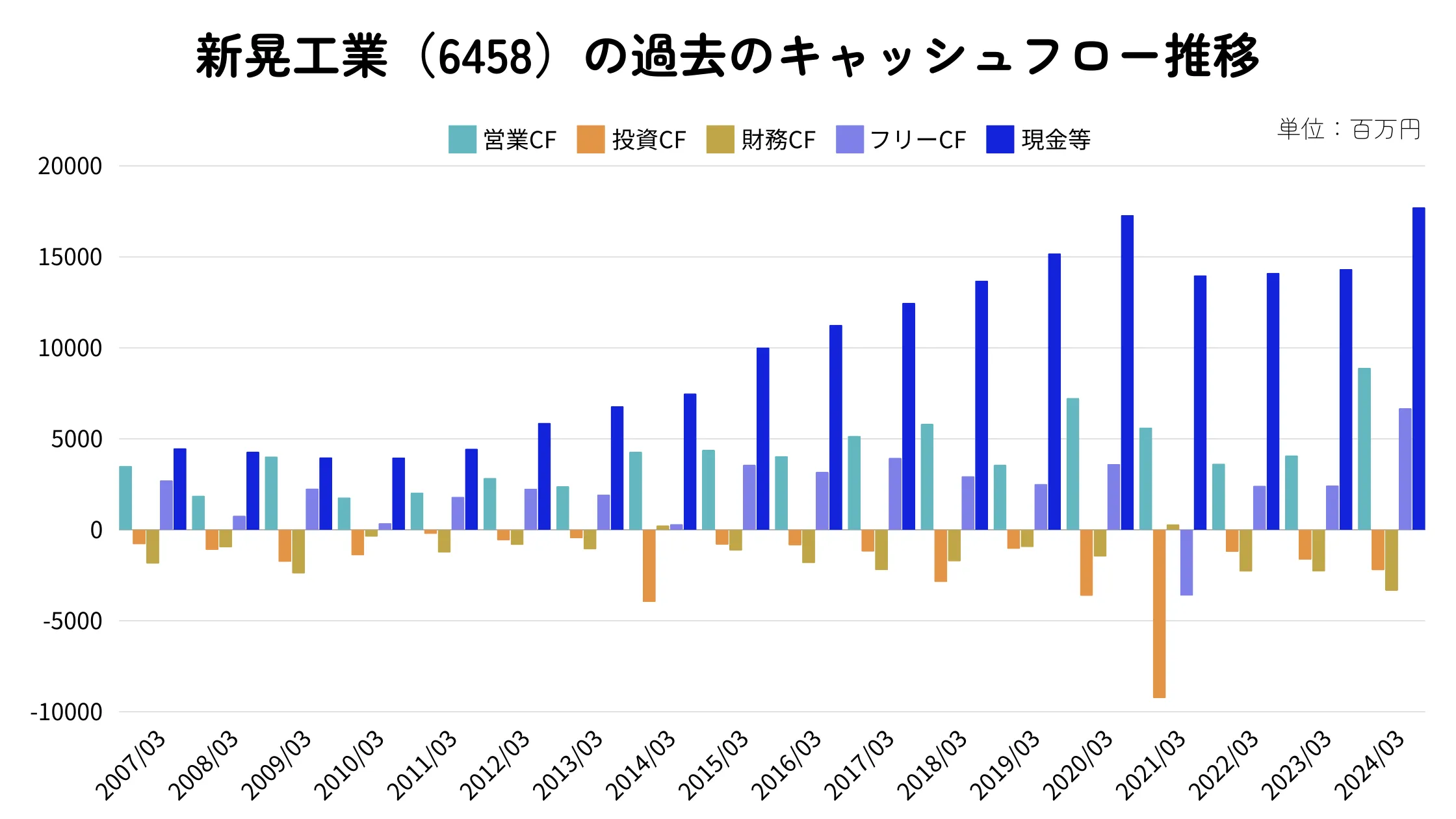

新晃工業のキャッシュフロー

新晃工業のキャッシュフローもかなり良好です。

まず、営業CFは2007年以降ずっと黒字であり、フリーCFも2021年にマイナスを出した以外ずっとプラスです。

ちくわくんちなみに、2021年のマイナスは、30億円規模の有価証券の取得と54億円規模の有形固定資産の取得による投資CFが大きかったことによるものです。

それに加えて、現金等もしっかりと積み増してきており、その点も評価できるでしょう。

新晃工業のその他の重要な財務指標

では、新晃工業のより具体的な財務指標として流動比率と配当継続力をここで見て行きます。

直近の決算(2025年度中間決算)において、流動比率は318.07%と驚異的な数値となっています。

2024年度期末時も280.1%とかなり高い水準であるため、短期的な財務面の心配はなさそうです。

また、現状の配当金をどれくらい維持できるかを見る配当継続力は、以下のようになっています。(2024年度期末時)

- 24.88年(調整後利益剰余金ベース)

- 14.94年(ネットキャッシュベース)

ネットキャッシュベース(現預金+投資有価証券ー有利子負債)で15年弱とかなりの耐久力があり、キャッシュリッチと呼べる部類に入りそうです。

新晃工業(6458)の配当還元

新晃工業の配当還元についても、しっかりとした株主への還元姿勢が見られ好感が持てます。

これまでの実績や今後の方針についてみていきましょう。

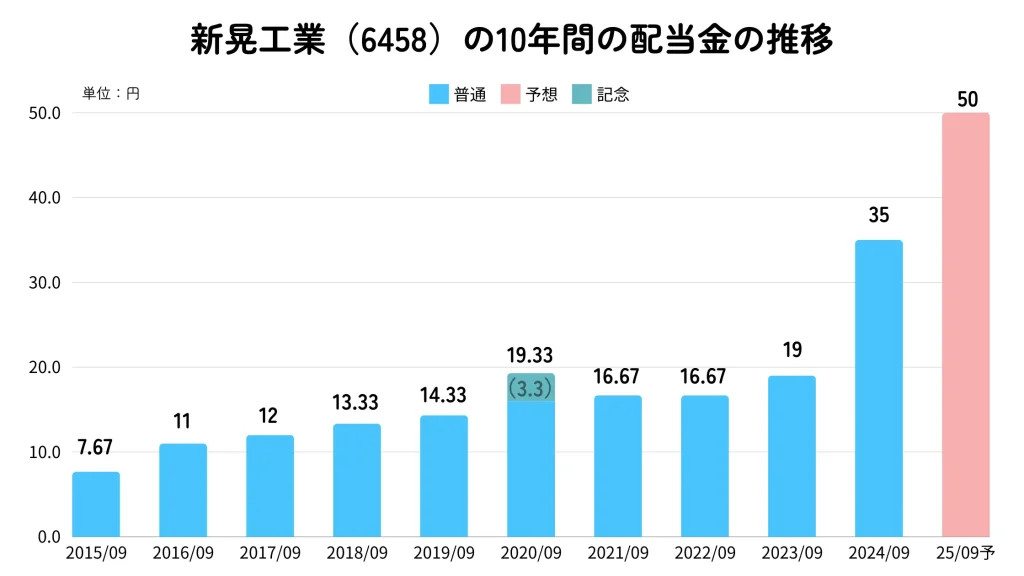

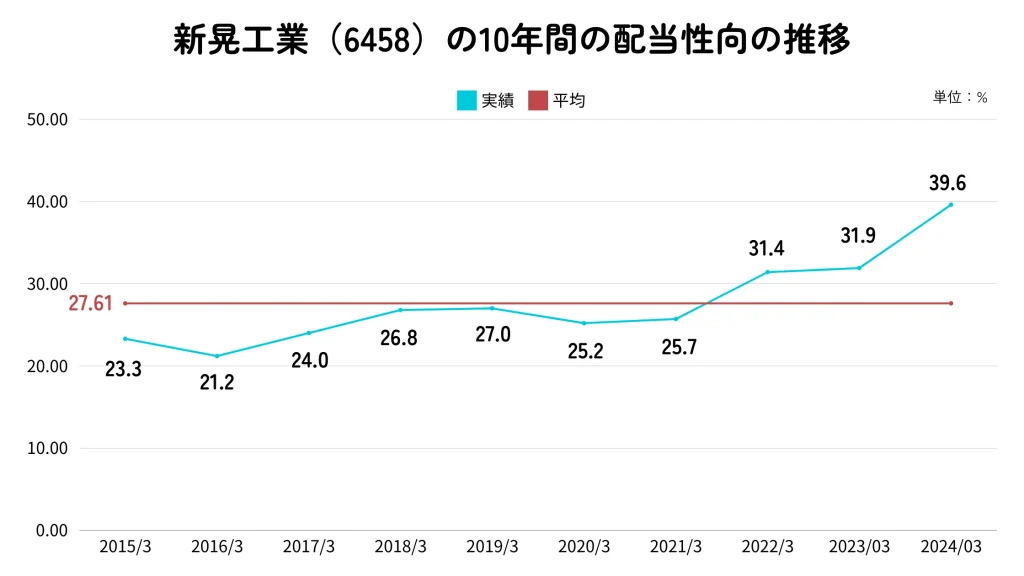

新晃工業の配当金と配当性向の推移

新晃工業の配当金は、一昨年まで安定した水準でしたが、この2年間で急激に増配がなされています。

2020年から2021年にかけて減配しているように見えますが、これは記念配当3.3円が含まれているためで、普通配当では実質増配となっています。

ちくわくんちなみに、過去10年間の平均増配率は18.37%とかなり高いです。

配当性向についても、10年平均で27.61%と全く無理のない水準です。

この2年での増配と配当性向の増加は、次で見る配当政策の変化によるものですので、みていきましょう。

新晃工業の配当政策

新晃工業の現在の配当政策は以下の通りです。

当社は、2023年11月に発表した新中期経営計画「move.2027」のなかで資本コストと株価を意識した経営を進めることを明示いたしました。生産能力の増強、お客様へのサービス性向上、研究開発による付加価値向上など成長投資への挑戦を進める一方で、株主各位に対しては具体的な方針に基づき利益還元を行っていくこととしております。

2025年3月期より配当性向を50%に引き上げるほか、業績低迷のときも配当の下限としてDOE3.5%を下回らないこととする配当政策を採用しております。また、概ね今後5年間で100億円規模の自己株式の取得を進めることとし総還元性向の向上も進めてまいります。内部留保金につきましては、経営体質の強化並びに将来の成長投資に活用してまいります。

このように配当金の下限をDOE3.5%とし、目標として配当性向50%を掲げています。

DOEを採用していることから、高いROE(平均10%超)と合わせて見ると、今後もしっかりと増配されることが期待できそうです。

配当性向の計算の元となるEPSについても近年は増加傾向にあるため、この面でも期待はできるでしょう。

ちくわくん株主への配当還元姿勢はかなり高いと言えそうです。

新晃工業(6458)は買いなのか?

新晃工業は、成長性や収益性の面でもしっかりしており、財務も健全なことからかなり魅力的な企業と考えます。

さらに配当金もDOEを下限設定として採用していることからも、高配当株投資の銘柄として購入の検討余地は十分にあると思います。

ここまでみてきた新晃工業の良い点と気になる点を以下にまとめてみました。

- 売上高・利益が概ね右肩上がり

- 今期は5年ぶりに最高益予想

- 営業利益率17%、ROE12%と高い収益性

- 自己資本比率70%弱で実質無借金と財務健全

- 営業CFは18年間黒字でキャッシュも豊富

- 配当継続力が約15年と耐久性も抜群

- 配当金の下限をDOE3.5%とした安定配当

- 普通配当では、10年以上減配なし

- 利益面で停滞する時期がある

財務諸表から見た新晃工業は良いなと思うポイントが多く、気になる点としては利益がたまに停滞や低下することぐらいでした。

リーマンショックやコロナ禍で大きく利益を低下させていることからも、業績が景気に左右されやすい側面がありそうです。

とはいえ、配当金はかなり安定しているので、配当目当てであればある程度安心できますし、今後の成長や収益性向上など次第ではかなり優良銘柄なのではと個人的に思います。

新晃工業の買い時は?

新晃工業の株を購入するとした場合に、どれくらいが割安水準と言えるのかについて探っていきたいと思います。

PERとPBRから見る買い時

新晃工業の現状の株価は、PERベースだと割安、PBRベースだと少し割高となっています。

現状の予想PERは12.3倍となっており、一般的な水準である15倍を下回っています。また、過去2年、5年レンジでも真ん中よりやや割安の水準に位置しています。

一方、PBRは1.48倍となっており、一般的な割安水準の1倍以下を超えています。過去レンジで見てもやや割高の水準に位置しているので、PBRから見ると割安と言える水準ではないでしょう。

株価チャートから見る買い時

続いて、株価チャートで見ていくと、結構下げてきていることがわかります。

日足では、八月頭の暴落水準に徐々に近づいてきており、月足も大きな陰線となっています。

過熱感を見るRSIを見ると、日足では39.75となっており数日前の売られすぎ水準の30からは少し回復してきました。

一方、月足のRSIで見ると、今月やっと過熱水準の70を割って現状は59となっています。(先月十一月は70.63ありました)

まとめると、日足で見るとかなり低下してきて美味しい水準になってきている気がしますが、月足ではまだ24本移動平均線が下にあり、そこの水準まで最悪下がってしまう可能性もあり、少し怖い状態かと思います。

新晃工業(6458)の今後の見通しやリスク

最後に、新晃工業の今後の業績見通しや考えられるリスク等についてみていきたいと思います。

直近の業績と今期見通し

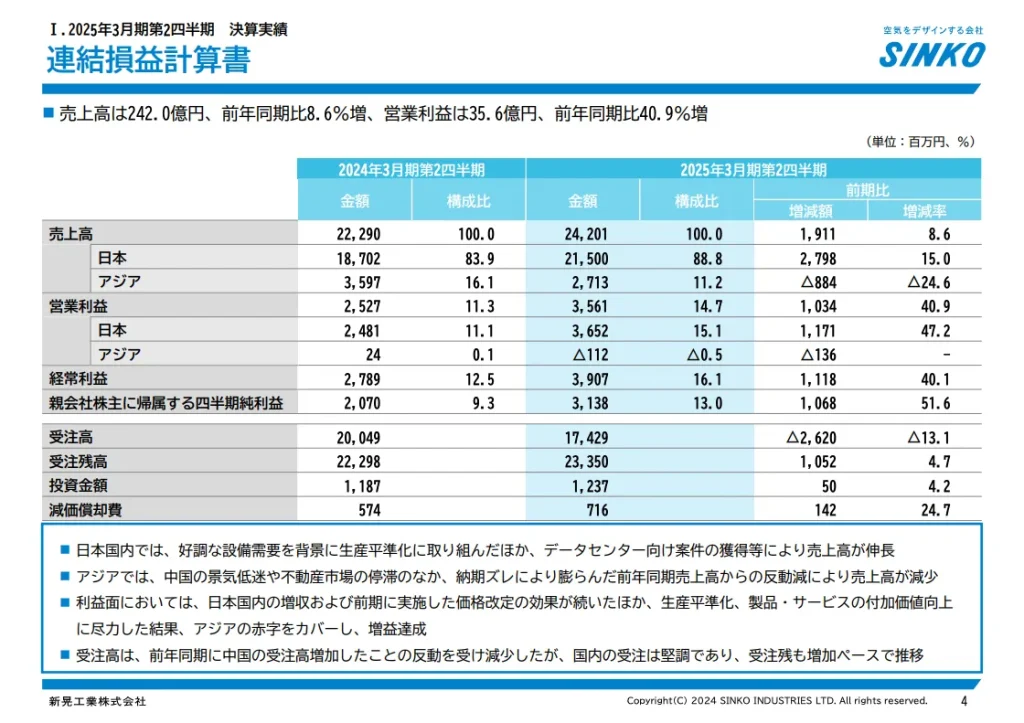

新晃工業は11月13日に今期の中間決算を発表しています。

この決算では、前期比で増収増益。計画比も大きく超えたことで通期業績の上方修正がなされました。

また配当金も期初予想から15円増配し、150円となる予想です。

ちくわくん併せて1対3の株式分割も発表されたので、1株50円になります。

具体的な内容は以下をご覧いただければと思いますが、日本国内での好調な需要やデータセンター向け案件の獲得により売上高増進。

アジア圏で低迷したものの、価格改定効果や商品・サービスの付加価値向上によって、アジアの赤字をカバーできたとのことです。

ちくわくん

ちくわくんかなり好調な様子が伺えますね!

中期経営計画と進捗

新晃工業の中期経営計画は今期2025年度から開始し、2027年に売上高600億円、営業利益100億円を目指しています。(2025年度はそれぞれ550億円、95億円と予想)

個人的に注目すべきだと感じたのは、新規事業領域としてデータセンターが大きい部分を占めていることです。

生成AIに欠かせないデータセンターにおいて、サーバーの冷却のための空調設備の販売・メンテナンスを広げていくようです。

ちくわくん昨今の生成AIブームやデータセンターの新設などからみて、今後も需要は伸びていきそうですね。

ちなみに、データセンター領域では2027年で売上高55億円を目標としており、今期すでに42億円に達する見込みとなっています。

そのほか、3年間で135億円の投資を計画していたり、株主還元も上述したようにしっかりと設定されており、今後にも期待が持てそうです。

今後のリスクや課題など

新晃工業の今後を見る上で、以下2点が気になりました。

- 労働人口の減少による生産性低下

- 為替変動に関わるリスク

日本での少子高齢化を受けての生産年齢人口が減っているのはどこの業界もそうですが、特に技術・製造分野での労働者不足が顕著となっています。

そういった背景もあり外国人労働者が増えており、業務プロセスの改善などを通して生産性の向上が望まれます。また、人件費増加等によるコスト増をうまく価格転換していくことも必要となります。

また、中国等アジア圏における取引は円換算されて財務諸表に計上されています。したがって、換算時の為替レートによって業績や財務への影響がある可能性が高いです。海外売上高が全体の2割未満ではあるものの、為替の影響は避けられないでしょう。

ちくわくんただし、新晃工業の円感応度については、情報がありませんでした。

まとめ:新晃工業(6458)の銘柄分析

新晃工業は、国内最大手の二次空調設備メーカーであり、成長性・収益性・財務健全性など様々な面において非常に優秀かと思います。

また、配当金も安定しており、近年は増配基調が強まっているため、今後の利回り改善も期待できるでしょう。

現状は配当利回り4%超と高い水準であり、購入を検討しても良いタイミングかと思います。

ぜひ美味しいところで買って、あとは放置して美味しい果実(配当金)をもらっていきましょう。

コメント