今回は、アイティフォー(4743)について、銘柄分析をしていきます。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

アイティフォー(4743)の会社概要

まずは、アイティフォーの基本情報を見ていきましょう。

| 社名 | 株式会社アイティフォー (英名:ITFOR Inc.) |

|---|---|

| 業種 | 情報・通信業 |

| 設立/上場年月 | 1972年12月/2000年2月 |

| 決算日 | 3月末 |

| 時価総額 | 399億円 |

| 配当利回り | 3.58%(10/14終値) |

| PER/PBR | 13.7倍(予想)/2.06倍 |

| 会社HP | https://www.itfor.co.jp/ |

株式会社アイティフォーは「安心・安全・便利な日常生活を支える企業」として、地方を中心に様々な業界向けにITソリューションを提供しています。

時価総額は400億弱となっており、小型株の部類に入ります。

ちなみに、アイティフォーは1972年に「千代田情報機器」として設立され、今年で52年目を迎える長寿企業です(現在の社名には2000年8月に変更)。

銀行や自治体、百貨店など地域に根ざしたお客さんとの強いつながりがあるため、石破総裁の地方創生方針とマッチする銘柄とも言えます。

ちくわくん

ちくわくんでは、アイティフォーの事業内容等について見ていきましょう。

アイティフォーの事業内容

アイティフォーの事業は、システム開発・販売とリカーリングの2セグメントで構成されています。

『システム開発・販売』部門

システム開発・販売では、幅広い業務のシステムの開発と販売を手がけています。

- 金融機関/公共機関向け

- 小売業/EC業者向け

- キャッシュレス決済

- コンタクトセンター(コールセンター)

- 通信基盤/セキュリティ

中でも、債権の督促を行うための「延滞債権管理システム(オートコールシステム)」を国内の70%超の地方銀行へ導入するなど、業界トップシェアを誇っています。

ちくわくんここから地方銀行との強いつながりがあることがわかります。

また、独自の決済システムと端末「iRITSpay(アイリッツペイ)」を開発・販売をするキャッシュレス決済や、販売・顧客管理システムなどEC業者向けシステムなど、多岐に渡ったシステム開発・販売を行っています。

これらは別々に開発されるシステムの場合もありますが、銀行へ導入したシステムをEC業者など他の業界へも導入するなど、拡販することも往々にしてあるようです。

『リカーリング』部門

リカーリングとは、システムの保守のことです。

アイティフォーでは、システムを開発・販売した後の保守サービスを提供しており、この分野が安定収入として売り上げに貢献しているようです。

ちくわくん売上高に占める割合はリカーリングが41.3%となっており、この部分が安定しているのはかなり大きいと思います。

また、利益率20%とシステムの開発・販売(16%)よりも高くなっているのも、企業にとって重要な収入源となりそうです。

強みとしては、利用者との関係構築と継続率にあります。

アイティフォーでは、利用者から意見を聴衆する「ユーザー会」を通じて、システムの改善や新規開発なども行っており、売上上位30社の10年継続率は65%にも及びます。

アイティフォーの海外売上比率

アイティフォーは海外売上高は公表されておらず、内需型の企業となっています。

ただし、決算資料では利益面で「円安の影響が拡大」との記述もあり、円高・円安と業績が無縁というわけでは無さそうです。

また、海外進出を進める日本企業を対象に各国の言語や通貨に対応した「延滞債権管理システム(海外版)」の販売は進めているようです。

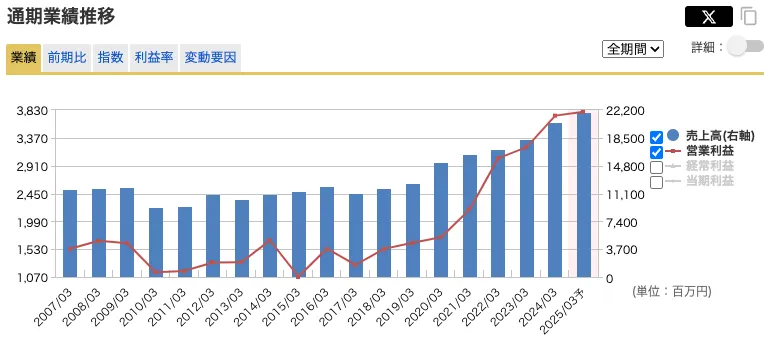

アイティフォー(4743)の売上高・利益推移

アイティフォーの売上と利益はかなり順調に伸びてきており、今後も成長が見込めそうです。

2007年以降の売上高と営業利益の推移は以下のとおりです。

2010年と2011年に少し売上高が大きく下がっていますが、それ以降は多少の下げはあるものの、全体として綺麗に増加傾向であることがわかります。

また、突出すべきは2008/2009年のリーマンショックや2020/2021年のコロナ禍でもしっかりと売上高や利益の維持または改善が見られている点です。

ちくわくん不景気時にも業績を落とさないのは、非常に心強いですね!

この調子で今後も安定して成長していって欲しいものです。

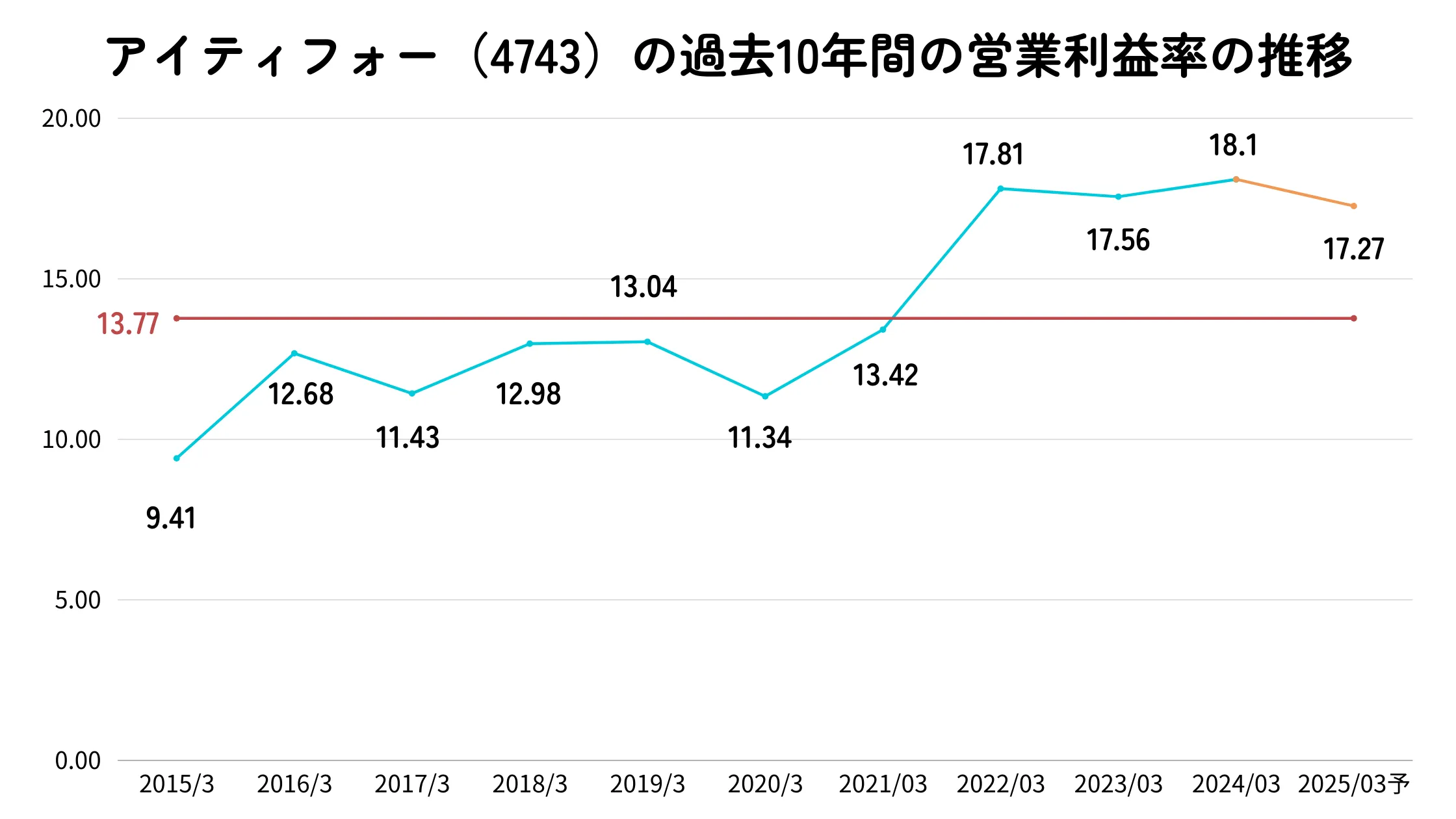

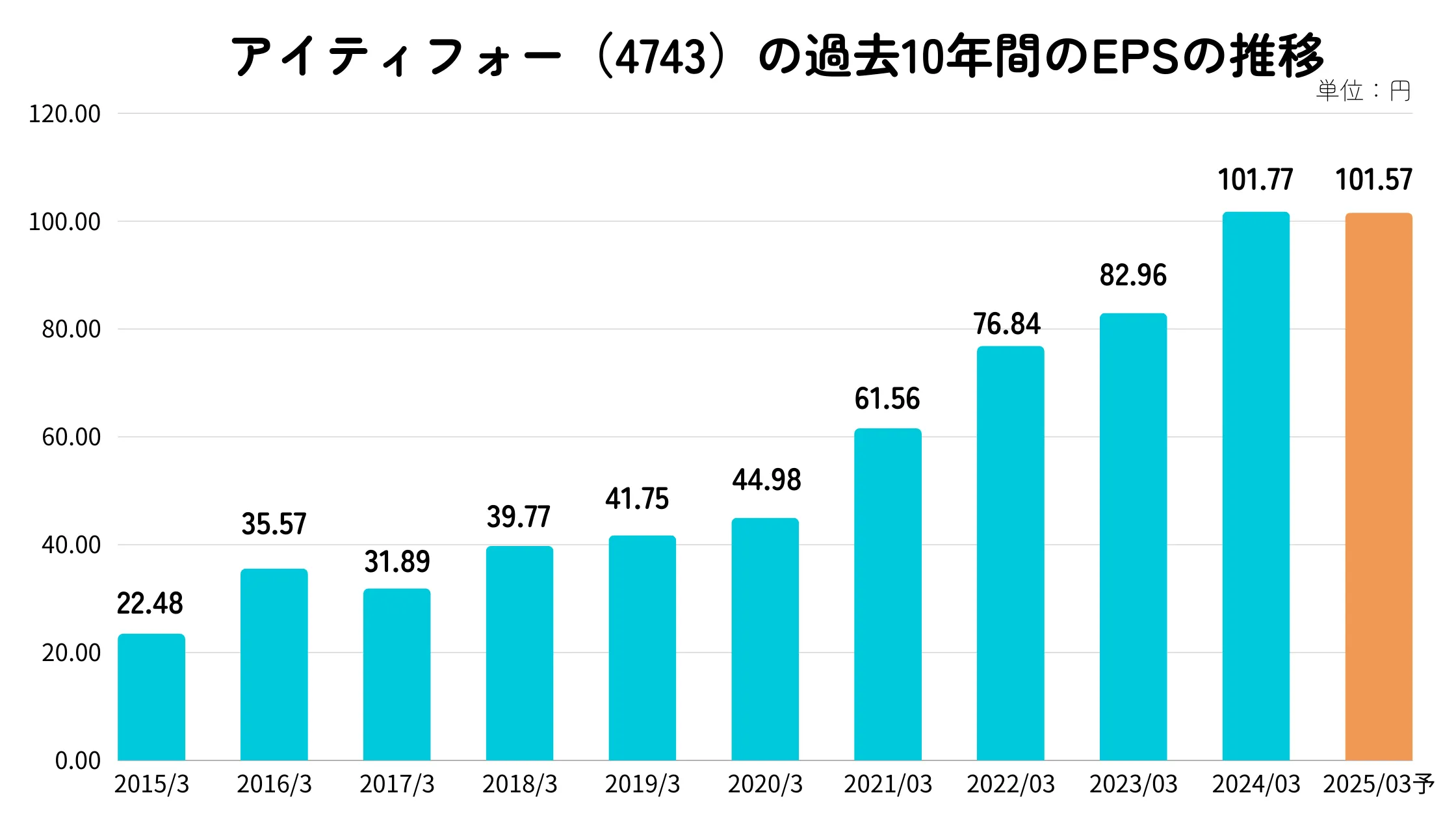

アイティフォーの営業利益率やEPS

アイティフォーの営業利益率やEPSも年々改善・増加してきており、この面でも安定しており今後に期待が持てそうです。

アイティフォーの過去10年の営業利益率とEPSの推移と、2025年度の予想値は以下のとおりです。

営業利益率は過去10年の平均が13.77%と高く、2015年の9.41%からかなり改善されてきています。直近3年では17%を超えていますね。

EPSについても、2016年から2017年にかけて微減していますが、それ以降は順調に増加してきており、昨年度に100円の大台を突破しました。今期は微減予想となっていますが、100円台はキープする想定なので、問題ない水準かと思います。

ちくわくん収益性も高く非常に良いのではないでしょうか!

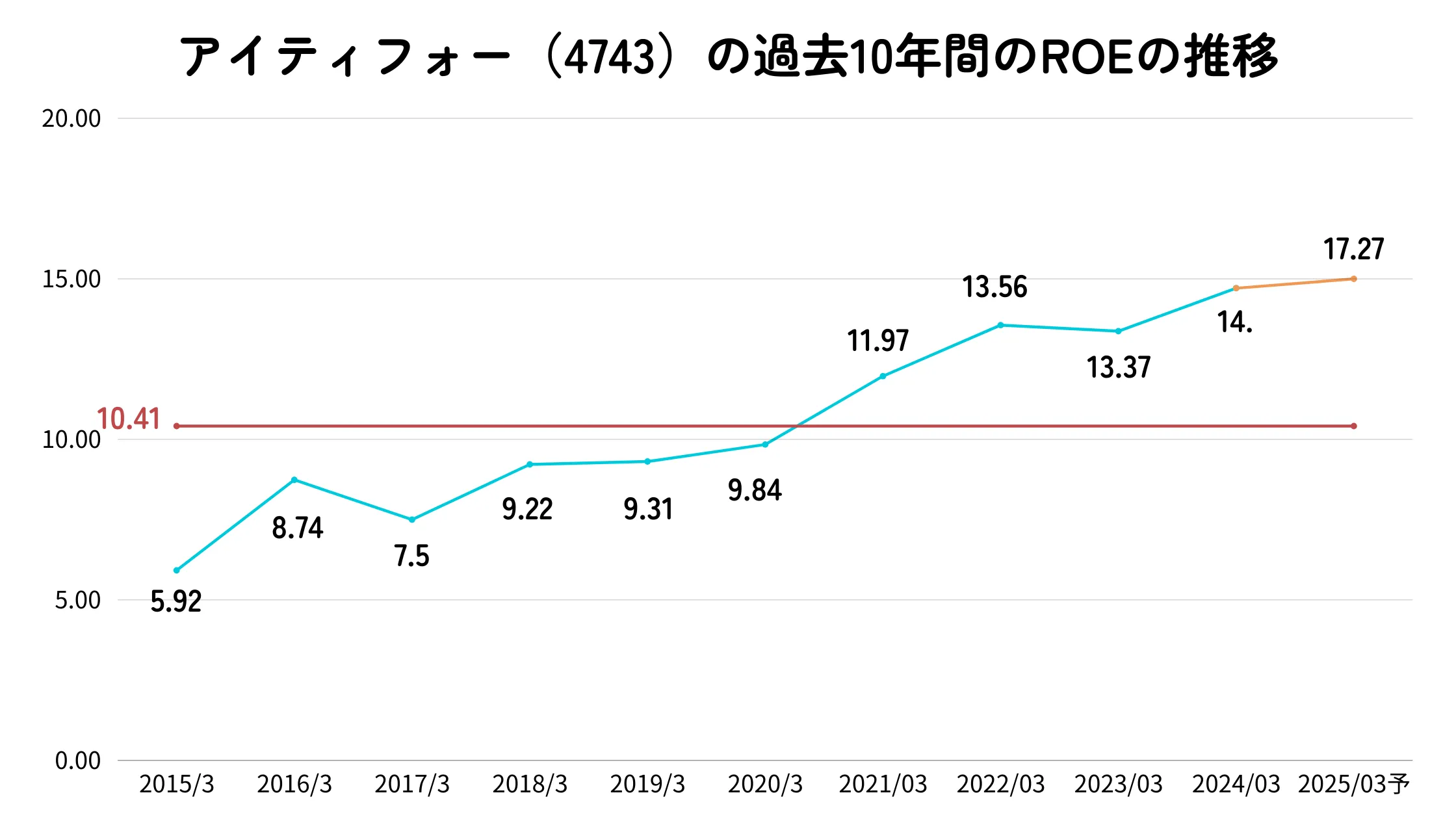

ちなみに、ROEも過去10年平均で10%超となっており、2015年の5.92%から大幅に改善してきており、2025年度予想は15%と非常に高い水準となっています。過去の推移は以下のとおりです。

また、ROIC(投下資本利益率)も実績ベースで14.12%となっており、一般的に7%以上が目安と考えると、この数値も非常に高いことがわかります。

ちくわくん稼ぐ力については、問題なさそうですね。

アイティフォー(4743)の財務状況

アイティフォーの財務についてもかなり盤石で、非常に安心感があります。

アイティフォー(4743)の総資産と自己資本比率

まずは総資産と自己資本比率から見ていきます。

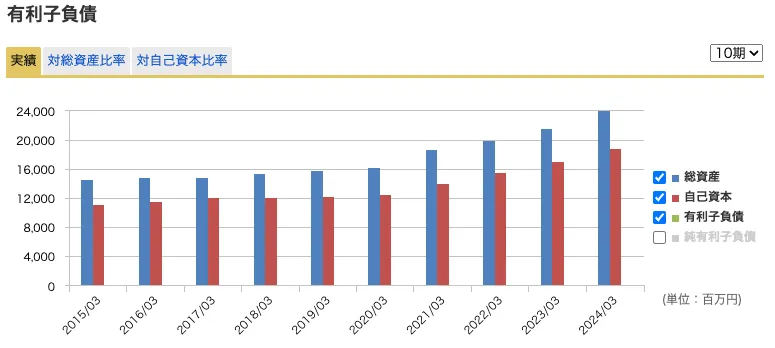

結論としては、総資産と自己資本が順調に増えてきており、有利子負債もゼロとこれでもかというぐらいB/Sの状況は良いです。

過去10年間の総資産と自己資本の推移は以下のようになっています。

自己資本比率については、年度ごとに多少の上げ下げはありますが、概ね80%前後をうろちょろしており、直近の2024年期末決算では78.5%と超優良な水準となっています。

ちくわくんこれくらいの水準だと余程のことがない限り倒産はなさそうですね。

資産内訳で気になる点

非常に良い資産状況ですが、一つ気になるポイントとしては、流動資産内の有価証券が9,600万円ほどあり、総資産の40%ほどを占めているという点です。また、流動資産内では49%を占めています。

ただ、有価証券の内訳を調べてみると、以下のようになっていました。

| 種類 | 貸借対照表計上額 | 時価(千円) | 差額 |

|---|---|---|---|

| コマーシャルペーパー | 7,999,513 | 7,997,070 | ▲2,443 |

| 合同運用指定金銭信託 | 1,200,000 | 1,200,000 | – |

| 信託受益権 | 400,000 | 400,000 | – |

| 合計 | 9,599,513 | 9,597,070 | ▲2,443 |

これらは一定の時価の変動の可能性はあるものの、安定的な性質の資産であるためそこまでのリスクはなさそうです。

アイティフォーのキャッシュフロー

キャッシュフローについても、文句のつけどころがないと言える状態です。

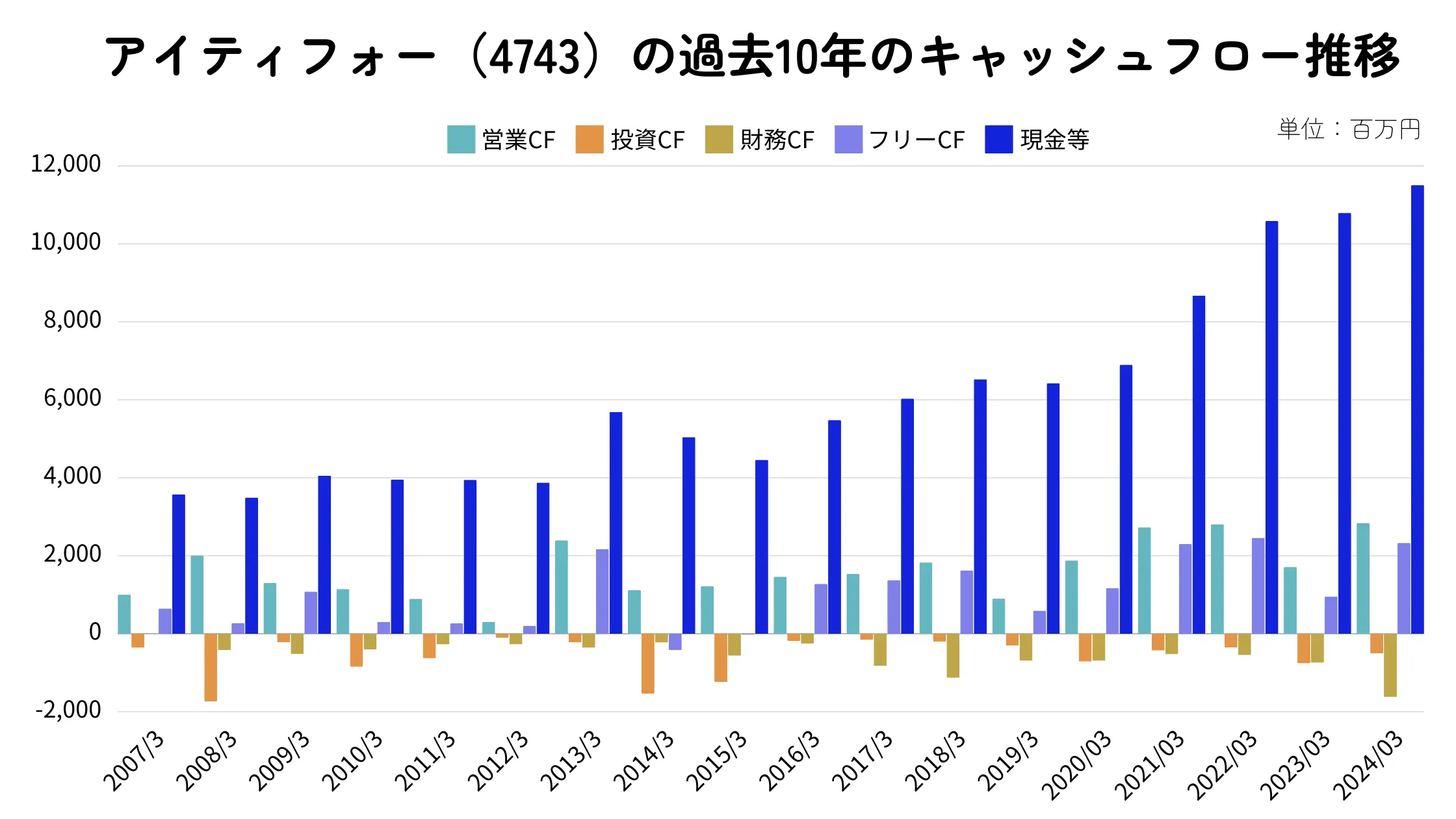

過去10年間のキャッシュフローの推移は以下の通りとなっています。

ご覧のように、営業CFについては、2007年以降毎年黒字で、フリーキャッシュフローについても2014年に1度マイナスになっています。ここから、基本的に稼いだキャッシュの範囲内で投資がなされていることがわかります。

また、現金等についても2014-15年あたりに一度下げているものの、それ以降は順調に伸ばしてきており、2024年期末には115億円にも及んでいます。これは、総資産約240億円の48%ほどに当たる水準で、かなりキャッシュリッチであります。

ちくわくんこのキャッシュ量は配当の面で非常に安心材料になりますね。

アイティフォーのその他の重要な財務指標

ここでは、流動比率と配当継続力について見ていきますが、これらの指標もかなり良好な水準となっています。

アイティフォーの直近の決算における流動比率は以下の通りです。

- 399.65%(2024年度期末)

- 468.16%(2025年度Q1)

こびと株.comさんの高配当株選びの条件の一つに「流動比率200%」がありますが、それの2倍以上の流動比率を誇っています。

ちくわくんそもそも有利子負債もないので、短期的な財務安全性は全く持って問題ないでしょう。

現状の配当金をどれくらいの年月支払えるかを示す「配当継続力」についても問題なく、2024年期末時点では以下のようになっています。

- 19.2年(調整後利益剰余金ベース)

- 18.77年(修正ネットキャッシュベース)

ご覧のようにどちらも20年近くの数値が出ており、どちらもそれほど変わりません。

調整後利益剰余金ベースでは20年近くの配当継続力があるものの、修正ネットキャッシュベースでは、数年など短くなっていることはよくあります。

しかし、有利子負債もなくキャッシュがかなり豊富なアイティフォーは、どちらの数字も似通って20年近くのかなり高い配当継続力があるようです。

アイティフォー(4743)の配当還元

アイティフォーの配当還元についても、実質累進配当になっており、また株主還元意識も強く非常に良い印象です。

では、それぞれ詳しく見ていきましょう。

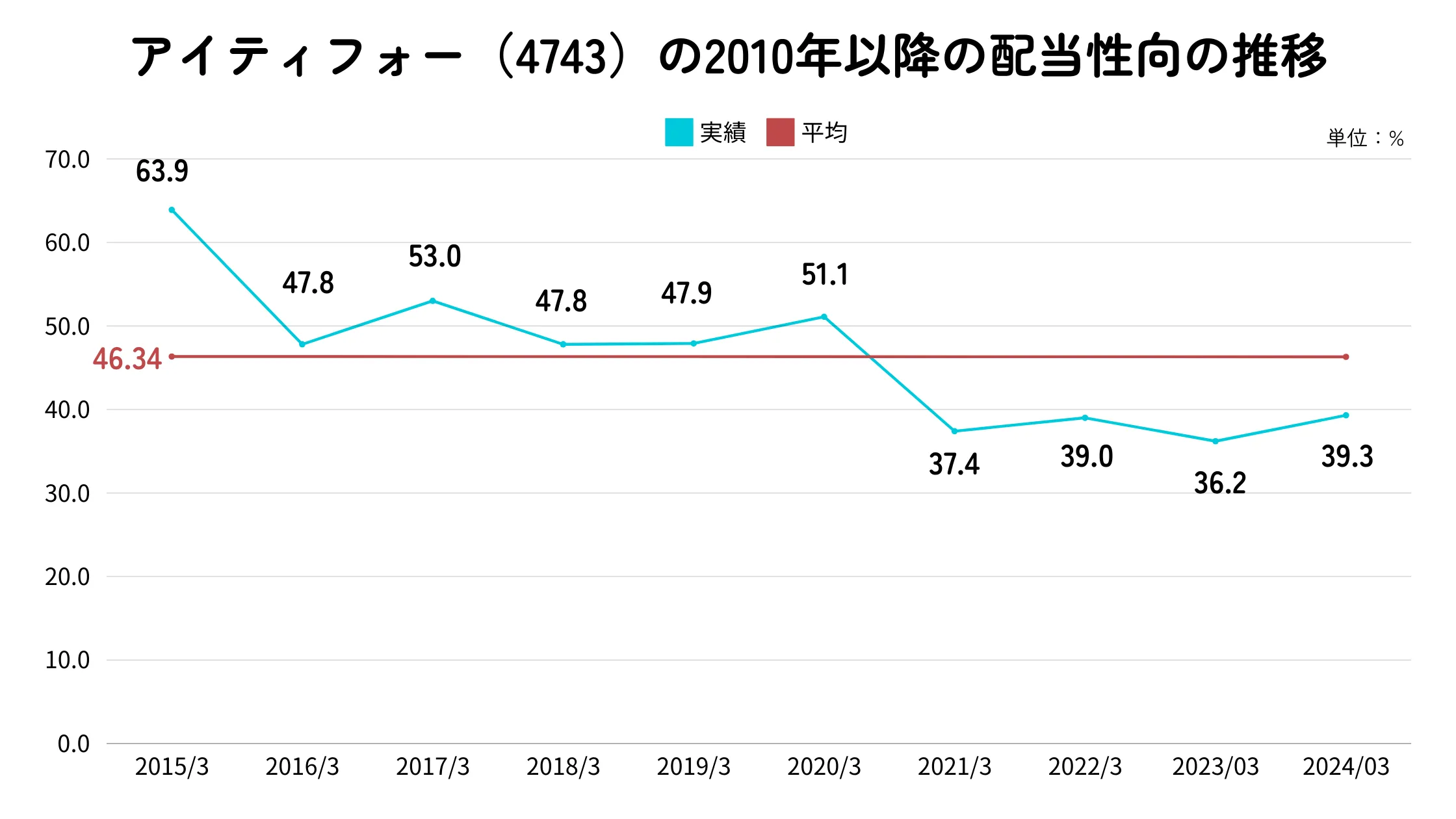

アイティフォーの配当金と配当性向の推移

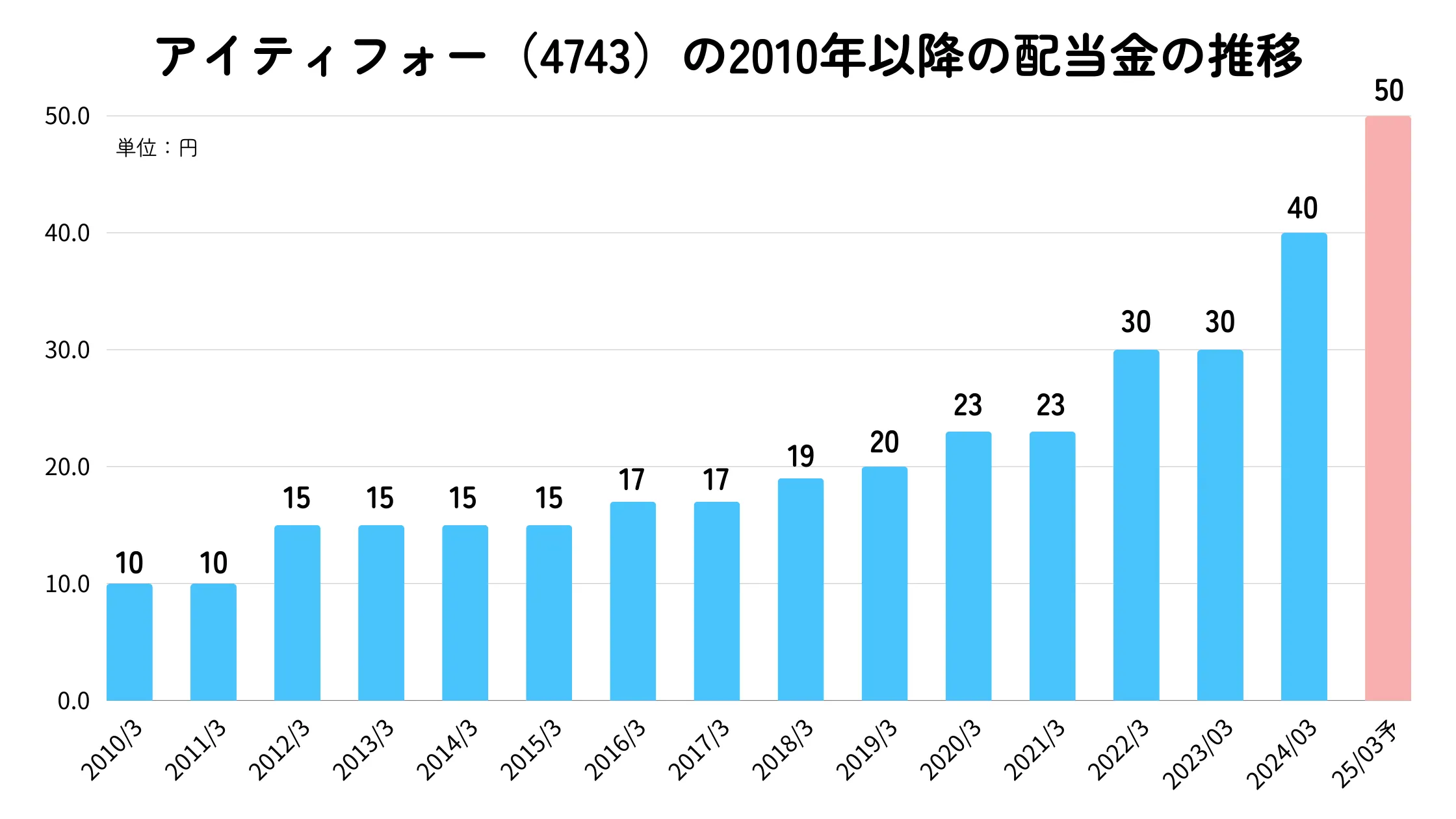

2010年以降のアイティフォーの配当金の推移と過去10年間の配当性向は以下の通りです。

配当金については、これまで一度も減配はなく、2020年以降急速な増加傾向にあります。2025年度の配当金は50円の予想となっており、2020年の倍まで増えています。

また、配当性向も10年間の平均で46%ほどと全く無理している水準ではありません。2021年以降配当性向が低下しているのは、配当性向目標を30%程度としていたためだと思われます。

ちくわくんいずれにせよ、まだまだ余力があり、今後も増配してくれそうな雰囲気が見て取れます。

アイティフォーの配当政策

アイティフォーの配当政策については、2024年度期末決算において、以下のように述べられています。

当社は、株主への利益還元を重要な経営課題の一つと認識しており、業績や財務状況を勘案しながら、安定的かつ継続的に配当を行うことを基本方針とし、連結配当性向は50%を目標に配当を実施しております。総還元性向については70%以上を見込んでおります。

2023年度までは配当性向30%を目安としていましたが、2024年度以降は50%目安まで引き上げられました。

決算書の配当政策には記載されていませんが、収益が安定してきたことから、これまで期末配当のみでしたが、2025年度から中間配当も出すように変更されています。

また、実質累進配当になっていることについて、以下の投資家向けIRセミナー似てアイティフォーの経営企画の方が「これまで減配したことはなく、当社としてもそこは責任を持って果たしていく」と述べています。

>> アイティフォー[4743] 2024年6月投資家向けIRセミナー「ブリッジサロン」

ちくわくんこれら総合的にかなり強い還元姿勢が見られ、非常に好感しました。

アイティフォー(4743)は買いなのか?

個人的に、アイティフォーは営業成績、財務状況、株主還元姿勢の3拍子揃った非常に魅力的な企業で、購入を検討しても良い銘柄かと思います。

ただし、現状の配当利回りは3.6%弱となっているため、買い時はしっかりと見極めていきたいなという感じです。

改めて、アイティフォーの良い点と気になる点を以下にまとめてみました。

- 売上高と利益が順調に伸びてきている

- 10%超の高い営業利益率とROE

- 総資産や自己資本も順調に増加

- 自己資本比率が平均80%弱と超優秀

- 営業CFは常に黒字、フリーCFの赤字は1度のみ

- 流動比率が400%弱、20年弱の配当継続力

- 実質累進配当で、高い株主還元姿勢

- 配当利回りが現状は低め

- 有価証券の比率が非常に高い

- 欲を言えばDOE還元が理想?

とまぁ私が分析してきた中では、良いポイントが多い一方で、気になる点は現状の配当利回り以外特にありませんでした。

ちくわくんみなさんには、アイティフォーはどう映りましたでしょうか?

アイティフォーの買い時は?

では、アイティフォーの株を購入する場合の買い時について、PERやPBR、株価チャートなどから検討していきます。

PERとPBRから見る買い時

PERとPBRから見たアイティフォーの割安度合いは微妙なところです。

というのも、10月16日終値ベースでの予想PERは13.7倍で過去のレンジでは真ん中ぐらいの水準で、PBRに関しては、2.06倍と過去のレンジでも高い水準にあるためです。

一方で、2023年の情報・通信業の平均PERとPBRは、それぞれ29.8倍と4.3倍となっているため、業界内の水準と比べると割安かと思います。

ちくわくんちなみに中央値の場合はPER16.9倍、PBR2.4倍となっており、割安度合いはかなり減ります。

自信を持って「割安!」と言える水準ではないことは確実でしょう。

株価チャートから見る買い時

日足と月足のチャートから見ても、現状は割安感がある水準とも言え無さそうです。

日足では8月頭の下げからある程度回復はしているものの、暴落前の高値にはまだ届いていません。

また、月足では上下はしているものの全体的に右肩上がりに推移してきており、紫の移動平均線に触れているあたりで、ここから反発して再度上に上がっていくかどうかという水準かと思います。

ただ、月足のRSIは64となっており、若干の過熱感があります。

ちくわくんなんとも微妙な感じです。

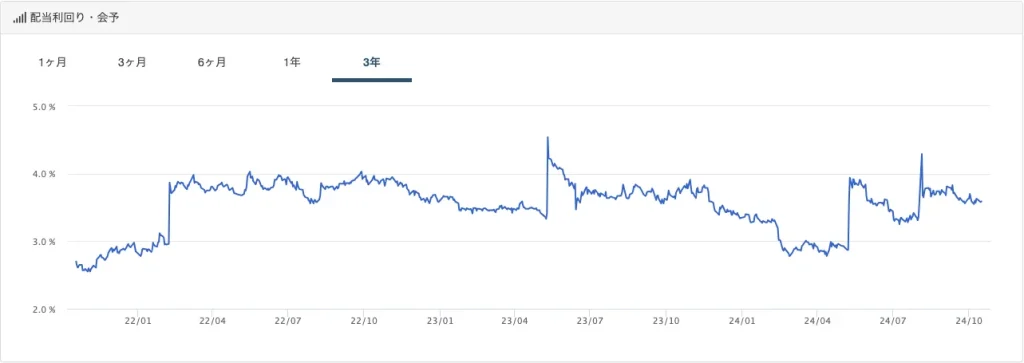

過去3年間の配当利回り水準で見てみると、3%台後半〜4%近辺の利回りの時期が多く、現状の3.58%は配当利回りの面からは割安水準とは言え無さそうです。

ただ、過去10年間まで広げると配当利回りの平均は3.06%となるため、この水準から比べると割安と言えるでしょう。

個人的には、株価がもう少し下がり配当利回りが3.8〜4%ほどになったあたりが買い時かなと思っています。

来月あたりにQ2決算も出るので、その辺りでも良いかもしれません。

ちくわくんもう少し様子見ですね。

アイティフォー(4743)の今後の見通し

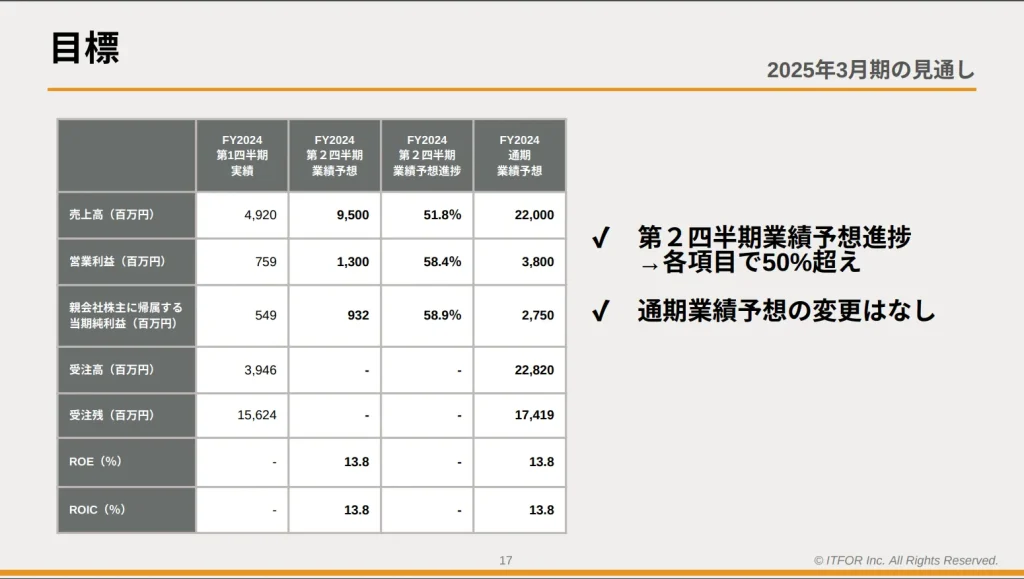

アイティフォーの2025年度Q1の売り上げや利益については、前年同期比でマイナスとなり、進捗としても20%ほどとなっています。

しかし、これは大型案件がQ2にズレたことが大きいとしており、Q2では進捗50%越えを予想しています。

具体的な進捗予想は以下の通りです。

長期ビジョンについて

長期的なビジョンとして2033年までの目標「HIGH FIVE 2033」を掲げており、2033年には売上高700億円、営業利益126億円を目標として設定しています。

これはかなり強気とも取れる目標設定です。というのも、現在進行中の2026年までの中期経営計画「FLY ON 2026」では、売上高280億円、営業利益48億円が掲げられており、2033年にはこの2.5倍までの数値となっているためです。

この点については、新規ビジネスの立ち上げによって達成していく想定で、会社としてはかなり自信があるようです。

ちくわくん「FLY ON 2026」では、そのための種まき(投資)を加速させているようです。それが実るかどうかが2033年目標の達成有無に大きく影響するかと思います。

以下の動画でも話しているので、気になる方は見てみてください。

また、キャッシュレス機能搭載の無人販売機「ショーケース」や終活やパスワード保管を物理的・セキュリティ的に安全に行えるブロックチェーン技術を用いた「Digital Safe」など、トレンドに沿った製品も多数持っています。

これらを含めた新プロダクトの開発を進めることで、売り上げの増進を図っていくようです。

ちくわくん今後に期待しましょう。

2024年6月に行われた個人投資家向け会社説明会の資料はこちらからご覧いただけます。

まとめ:アイティフォー(4743)の銘柄分析

- 売上高や営業利益は概ね右肩上がり

- 安定収益が売上の40%ほどを占めて安定

- 高い営業利益率やEPSの伸びが順調

- 自己資本比率やキャッシュなど財務は鉄壁

- 実質累進配当で、高い株主還元姿勢

- 現状は配当利回り3.6%ほどなので買い時は要検討

今回は地方銀行とのつながりの強いアイティフォーの銘柄分析をしてみました。

売り上げや利益、財務の面で非常に優秀で、投資の検討をする価値は十分にあるなと個人的に感じました。

皆さんはどう感じられましたでしょうか?

個人的には配当利回りが4%近くになることを虎視眈々と狙っていこうと思います。

本記事が少しでも参考になれば幸いです。

コメント