今回は、証券コード3201の日本毛織について、銘柄分析をしていきます。

1896年創立のかなり老舗の繊維会社です。

配当還元から財務、収益性から今後の見通しまで詳しくみていきます。

少しでも参考になれば嬉しいです。

財務健全で、収益性も悪くなく投資先として魅力的。7期連続の増配予定でもある。ただし、現状の配当利回りが3.19%と若干低めであり、そこに納得できるかどうかが判断のポイントの1つになる。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

日本毛織(3201)の会社概要

まずは、日本毛織の基本情報を見ていきましょう。

| 社名 | 日本毛織株式会社 |

|---|---|

| 業種 | 繊維製品 |

| 設立/上場年月 | 1896年12月/1949年5月 |

| 決算日 | 11月 |

| 時価総額 | 1,005億円 |

| 配当利回り | 3.19%(1/24終値) |

| PER/PBR | 10.7倍(予想)/0.74倍 |

| 会社HP | https://www.nikke.co.jp/ |

日本毛織株式会社(通称:ニッケ)は、繊維業を祖業とし、現在では不動産開発や自動車用資材の製造等さまざま事業を手掛けている企業です。

大阪府大阪市中央区に本社を構えていますが、登記上の本店は兵庫県神戸市中央区に位置しています。

時価総額は1,005億円と中型株に分類されます。

日本毛織の事業内容

日本毛織の事業セグメントは、衣類繊維業、産業機械業、人とみらい開発と生活流通業の4つからなります。

それぞれの簡単な事業内容は以下の通りです。

- 衣料繊維事業:衣料用途を中心とした高機能素材・製品の開発・製造・販売。

- 産業機材事業:自動車関連分野・環境関連分野・その他産業分野・生活関連分野における製品・資材・技術・サービスなどの開発・製造・販売。

- 人とみらい開発事業:店舗から街づくりまでの拠点開発による地域ニーズに対応した商品・サービスの提供と不動産開発。

- 生活流通事業:既存の事業分野にこだわらない商品・サービスの開発と新規事業開拓。商社機能を活かし、グループ内外に対する販売・EC・物流の基盤強化を実現。

祖業の繊維事業だけではなく、そのほか3つの事業においても成長戦略として積極的なM&Aを行っています。

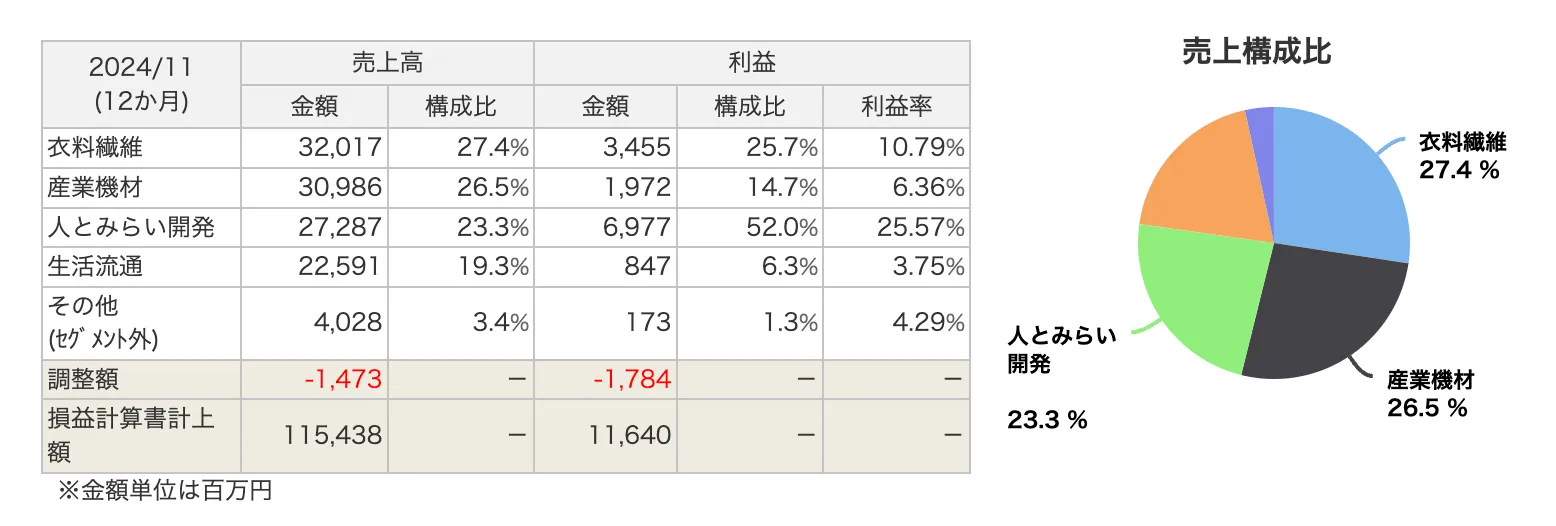

各セグメントにおける売上高・利益の構成比は以下の通りです。

売上高は祖業の繊維業が一番大きく、利益面では人とみらい開発事業が半分を占めています。

繊維業だけではなく、どの事業も「本業」と位置付けられているようで、全体的に全事業バランス良い構成となっていますね。

ちくわくん

ちくわくん繊維業界の縮小に対抗するために、うまく異なる分野への事業展開を行ってきた感じでしょうか。

ちなみに、今後も事業の幅を広げていくようで、第5の事業として「メディカル事業(医療分野)」の準備を進めているみたいです。

日本毛織の強み

日本毛織の強みとしては、その多角的な事業展開による安定した収益基盤が挙げられます。

上述したように、祖業の衣料繊維事業に加えて、産業機材事業、人とみらい開発事業、生活流通事業など、多岐にわたる事業を展開しています。

売上高は、これらがそれぞれバランスよく構成されており、この多角化によって収益基盤の安定性を確保しています。

また、全事業において積極的なM&A戦略を通じて事業の成長を加速させている点も強みの1つとして挙げられます。

これにより、新規分野への迅速かつ効率的な参入を実現し、シナジー効果を創出しているようです。

日本毛織の海外売上比率

日本毛織の海外売上高比率の具体的な情報は特に見つかりませんでした。

ただし、『ニッケグループのサステナブル経営』の資料によれば、10%にも満たないとのことです。

今後、海外ビジネスの拡大を計っていくようですが、その本気度や目標などはあまり情報が開示されていないようです。

日本毛織(3201)の配当還元

まずは、高配当株投資をする上で一番大切となる配当金での株主還元について見ていきます。

結論、かなり評価できそうです。

配当政策とこれまでの配当実績を詳しくみていきます。

日本毛織の配当政策

日本毛織の配当政策は、かなりあっさりしています。

具体的には以下のようになっています。(2023年11月期)

当社は、一貫して株主各位の利益を最も重要な課題の一つと考えております。

配当については、年間1株当たり33円としました。

内部留保金については、収益力の維持・向上のため、継続的な合理化投資、研究開発投資並びに、成長分野に対する積極的な投資に充当する予定であります。

(出典:有価証券報告書-第193期)

株主への利益還元を重要視していると述べてはいるものの、累進配当の宣言や配当性向による目安などは特に掲げられていません。

が!

直近の決算発表では、配当性向35%とDOE2.5%という目標を掲げ、累進配当の導入も方針に追加することが発表されたので、しっかりとした還元姿勢はありそうです。

ちくわくん詳しくは後ほどの「中期経営計画と進捗」でお伝えします。

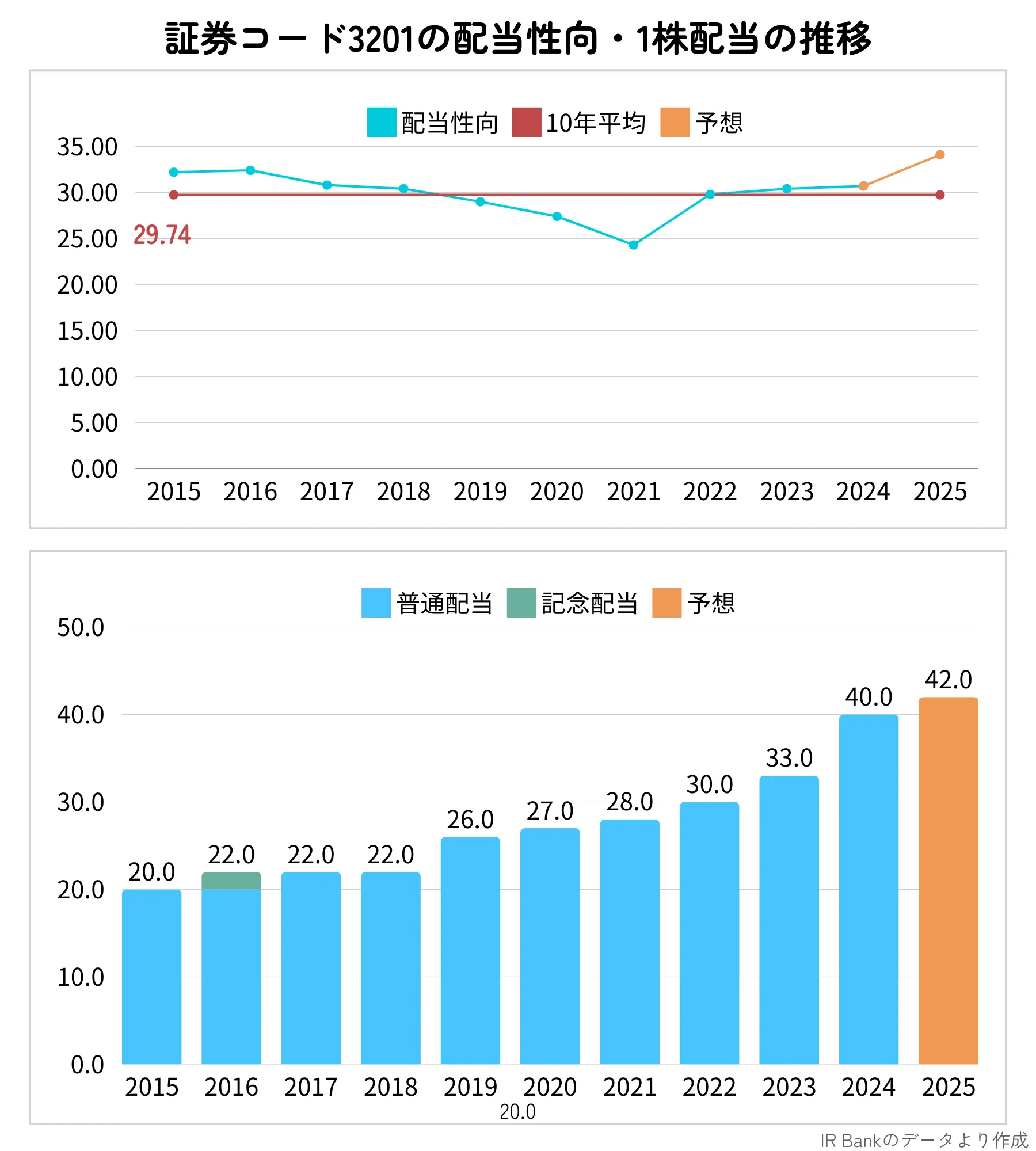

日本毛織の配当金と配当性向の推移

配当政策はぬるっとしてましたが、日本毛織の配当金の実績はかなり順調に右肩上がりで増えてきています。

連続の非減配年数は50年近く(1976年以降連続)となっており、特にこの6年間は連続増配となっています。

2025年11月期の予想42円配当が実現すれば、7期連続の増配となります。

配当性向については、10年平均で30%弱と一般的な水準ぐらいであり、全く無理をして配当を出している状況ではなさそうです。

これまでの配当実績や配当余力の面では全くもって問題なく、かなりの評価ができそうです。

ちくわくんこれまでの実績と新たな配当方針の明記によって、還元姿勢はかなり評価できそうです!

日本毛織(3201)の売上高・利益推移

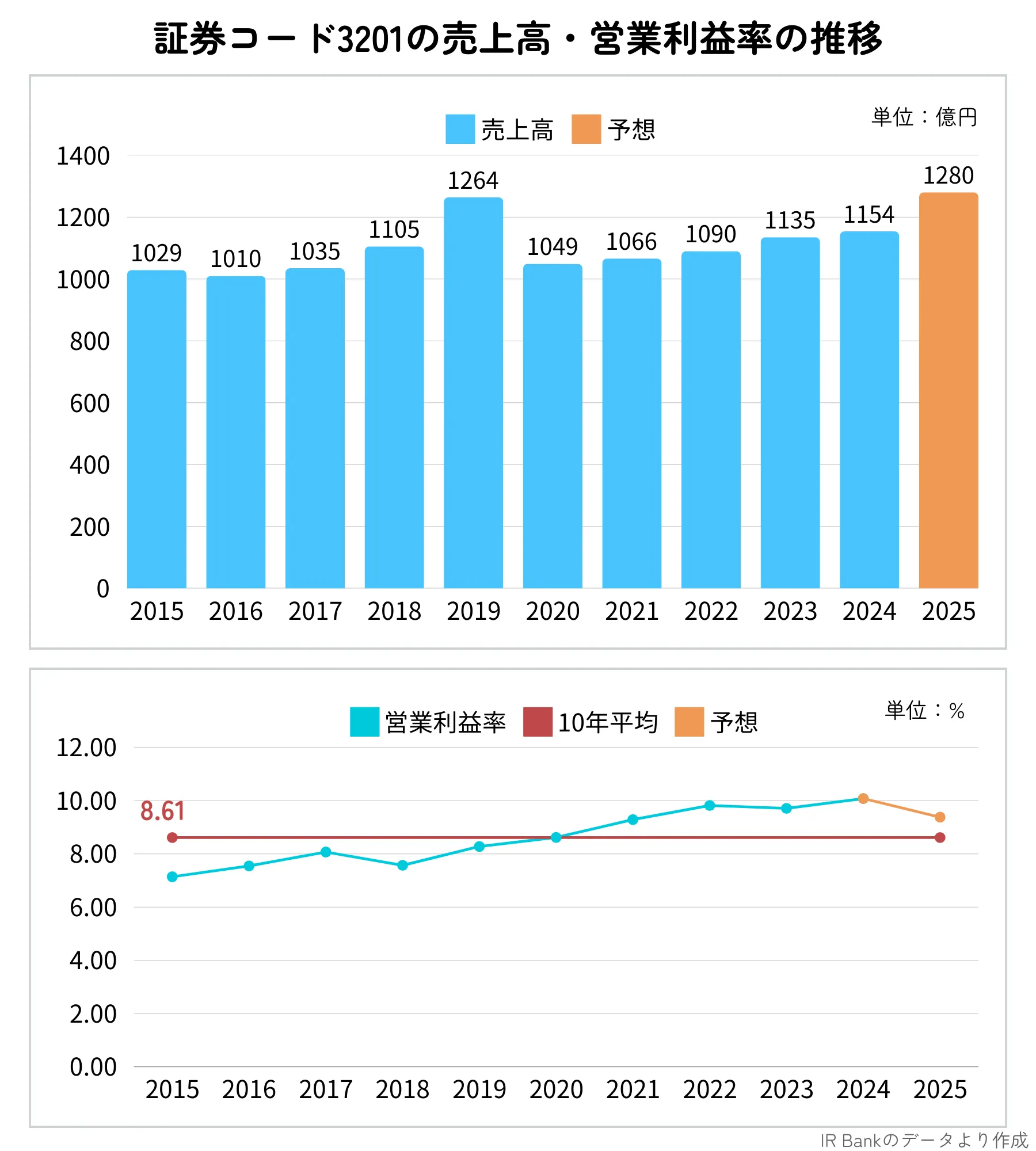

日本毛織の過去10年間の売上高は全体的に右肩上がりで増えてきています。

2020年のコロナ禍で大きく下げてはいるものの、その後は順調に伸ばしてきています。

営業利益率に関しては、10年平均で8.6%ほどと繊維製品セクターとしては高めです。(セクター平均3%ほど)

ちくわくんただし、繊維業も事業全体の4分の1ほどしか占めていないので、このセクターでの比較で良いかは精査は必要でしょう。

また、当サイトでの目安10%には少し届かない水準ですが、かなり安定的でこの4年間は改善傾向にあるため、その点は評価できます。

同業他社の営業利益率(10年平均)と比較すると、ダイトウボ(3202)は5.93%、トーア紡C (3204)は2.67%となっており、日本毛織りはかなり良好な水準となっています。

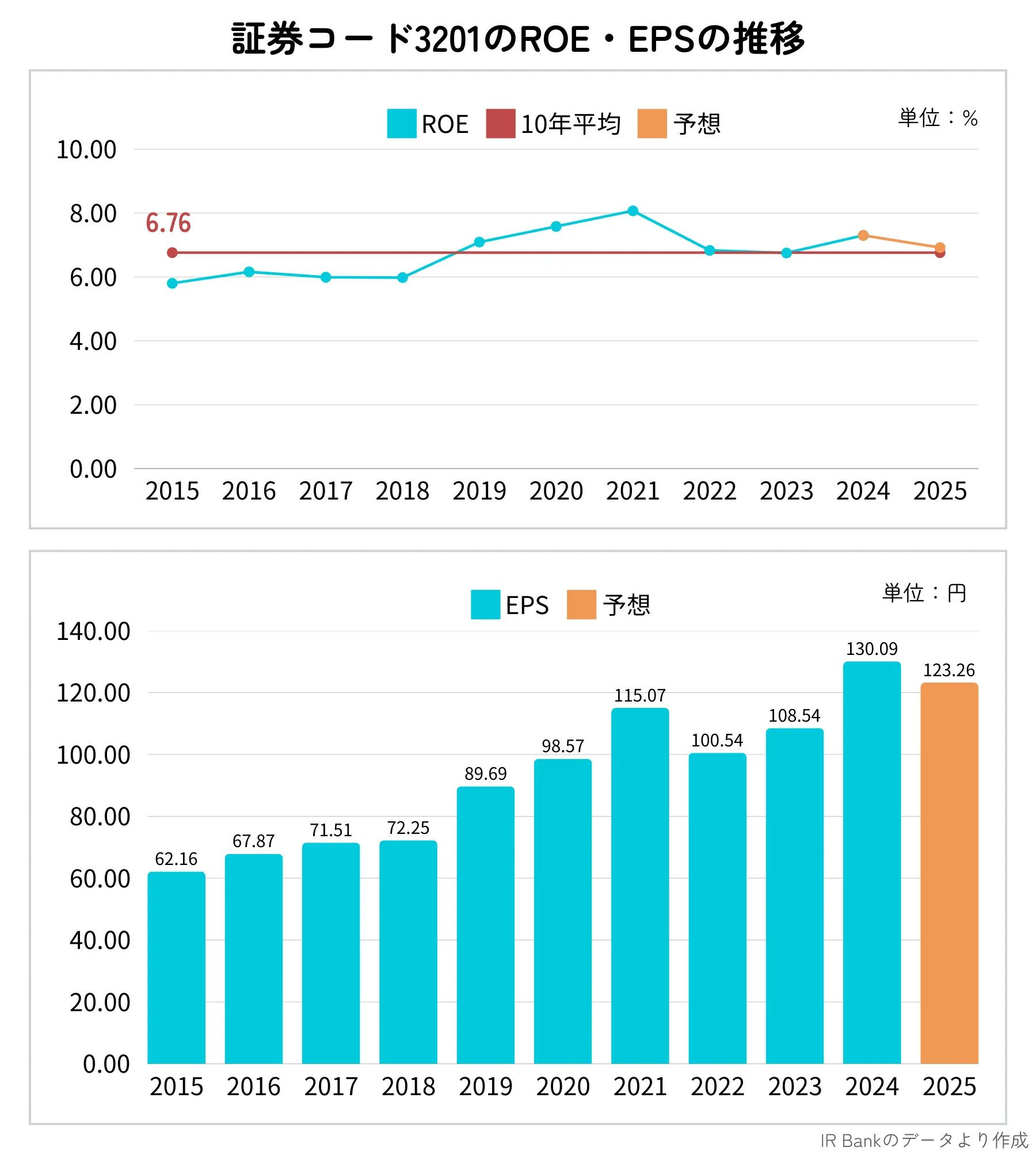

日本毛織のROEとEPS

ROEは過去10年平均で6.76%と、一般的に良いとされる8%を少し下回っています。

ただし、繊維製品セクターのROE中央値は4.2%となっており、セクターとしては高い水準です。

また、四季報のライバル比較の企業のROE(10年平均)を見ると、トーア紡C(3204)が2.63%、ダイドー(3205)が5.4%と、同業他社と比較しても高い数値となっています。

EPSについても多少の上下はあるものの、概ね右肩上がりで増えてきており、そこまで問題はなさそうです。

ちくわくん収益性や成長性の面では、総合的にみて問題なさそうですね!

日本毛織(3201)の財務状況

続いて、日本毛織の財務状況についてみていきます。

結論、かなり健全な財務で、ほとんど心配もいらないかなと思います。

それぞれの指標を詳しくみていきます。

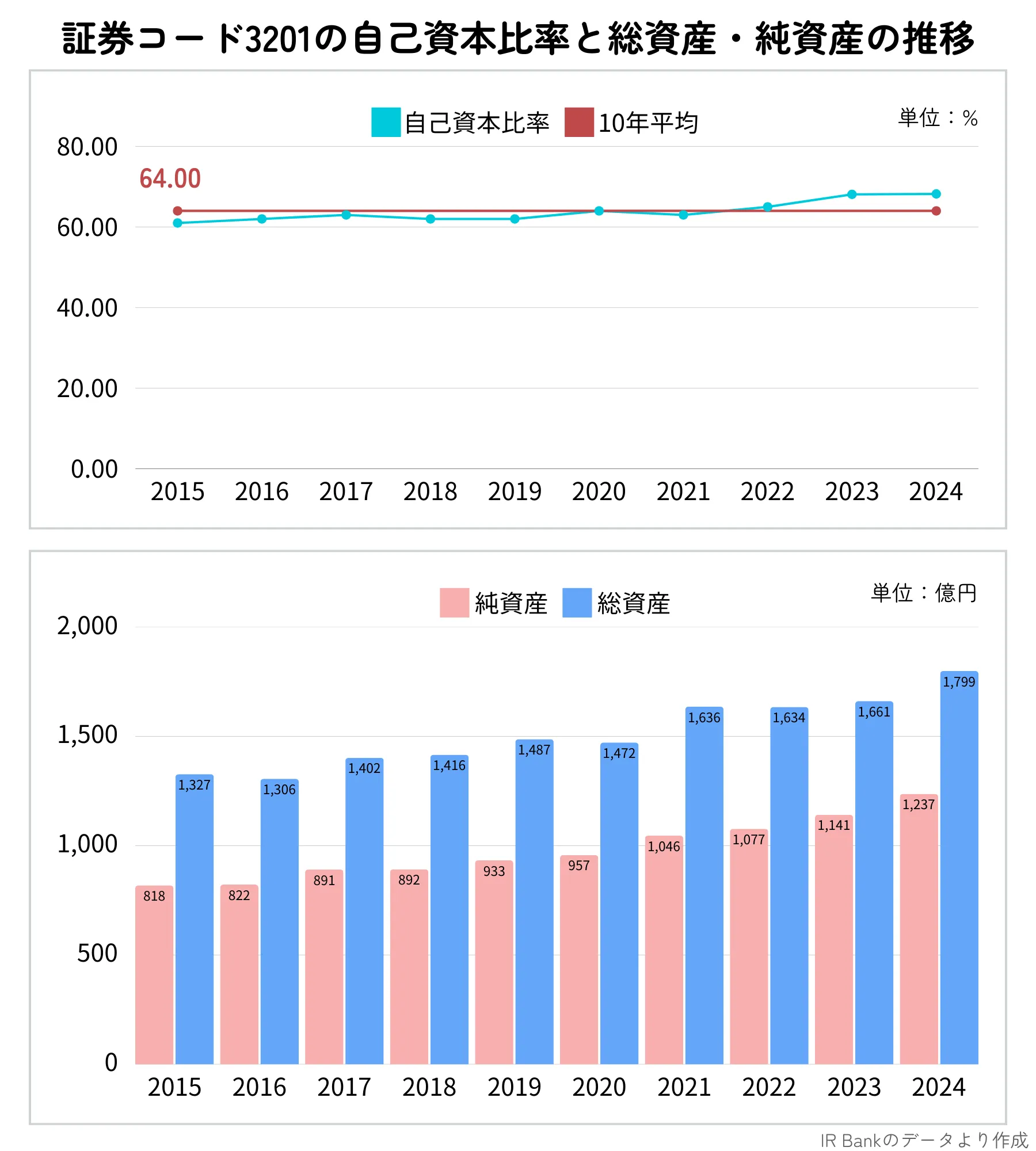

日本毛織の総資産と自己資本比率

日本毛織の過去10年間の自己資本比率は64%と優秀な水準です。

また、ばらつきも2.44%ほどしかなく、かなり安定しているのも魅力的なポイントです。

さらに、総資産と純資産ともに順調に増えてきていることも評価できるでしょう。

ちくわくんちなみに、純有利子負債はマイナスとなっており、実質無借金経営であります。

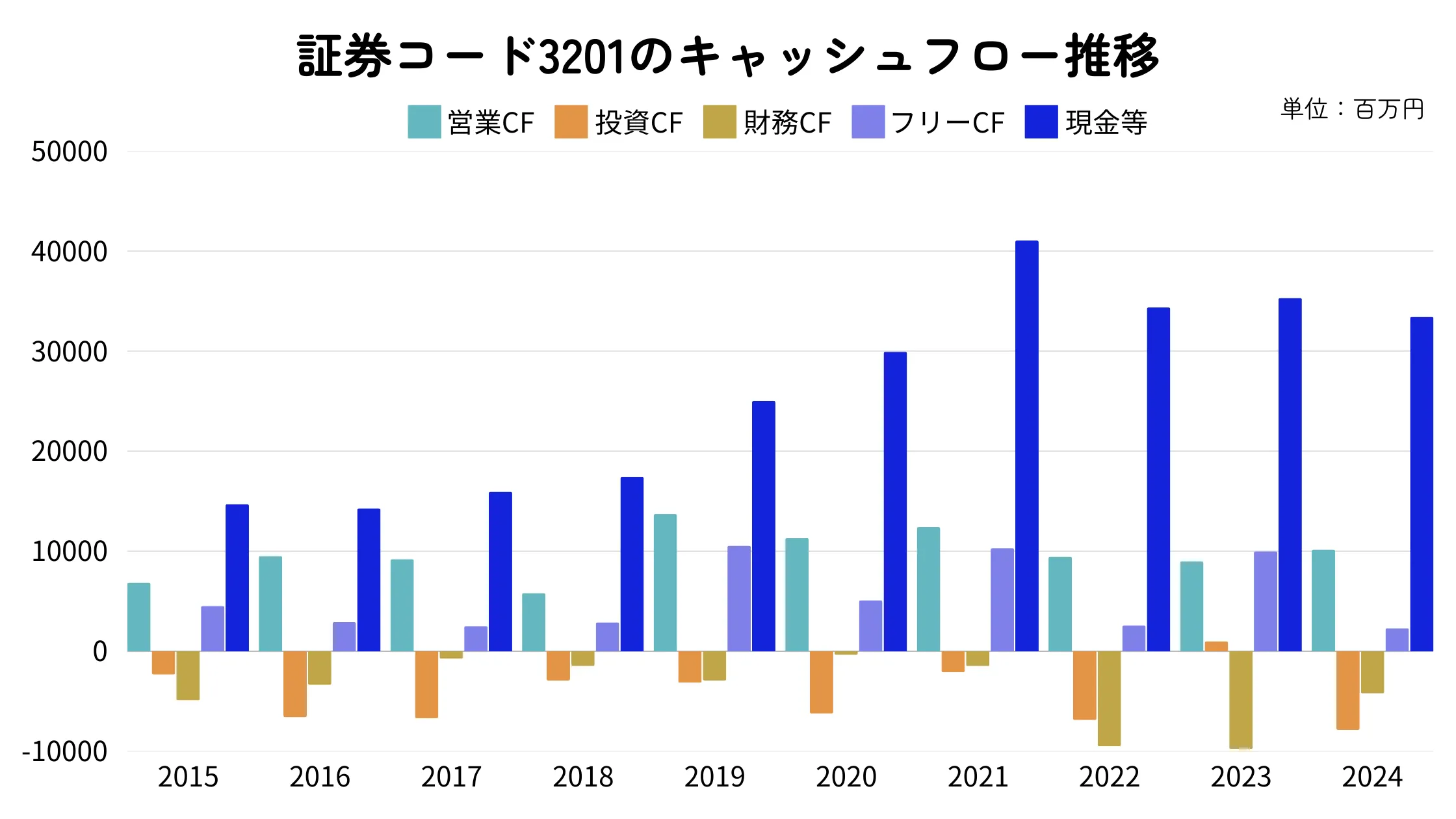

日本毛織のキャッシュフロー

日本毛織のキャッシュフローも良好です。

最も重要と言える営業キャッシュフローは10年間ずっと黒字となっており、フリーキャッシュフローもプラスを維持しています。

現金等については2021年が最高となっており、それ以降は安定傾向にあります。

日本毛織のその他の重要な財務指標

続いて、そのほかの重要な財務指標として流動比率と配当継続力を見ていきます。

直近の2024年11期決算では、流動比率は254.67%とかなり高い水準です。

一般的に200%あれば優良とされていますが、それをさらに超える水準で短期的な財務面での安心感はかなり高いと言えるでしょう。

一方、現状の配当金をどれくらい維持できるかを見る配当継続力は以下の通りです。

- 37.62年(調整後利益剰余金ベース)

- 16.06年(修正ネットキャッシュベース)

調整後利益剰余金ベースでは40年近くとかなりの耐久性があり、ネットキャッシュベース(現預金などから有利子負債を引いた値)でも16年ほどあり、しっかりとしたキャッシュはありそうです。

理想的には20年以上あれば良いですが、まぁ合格ラインは超えてる水準かと思います。

日本毛織(3201)は買いなのか?

日本毛織は、財務がかなり優秀であり、収益性もそこまで悪い数字ではなく、魅力的な企業である印象です。

以下に、ここまで見てきたポイントをまとめてみました。

- 6年連続増配中で48年連続非減配

- 売上高は順調に成長している

- 他社やセクターと比較し、

営業利益率・ROEが高い - 総資産・純資産が順調に成長

- 自己資本比率の10年平均が64%と優秀

- 流動比率も250%超とかなり高い

- 営業CFが黒字続きで良好

- もう少しキャッシュがあっても良い

財務諸表から得られる情報からだとかなり良い点が多く、個人的にもかなり良いなと感じています。

1つ注文をするとしたら、もう少しキャッシュがあっても良いかなという感じですが、そこまで低いわけでもないので問題ではなさそうです。

ちくわくんみなさんにはどう映っていますでしょうか?

日本毛織の買い時は?

では、仮に日本毛織の株を購入するとした場合に、どのあたりが買い時なのかを探っていきたいと思います。

PERとPBRから見る買い時

日本毛織の現状の株価は、PERとPBRから見ると割安な水準にありそうです。

PBRは10.7倍で、一般的な基準である15倍を大きく下回っており、過去のレンジで見ても割安な位置にあります。

PBRでは、0.74倍と一般的に見て割安であり、また過去のレンジでも少し割安気味な水準に位置しています。

ちくわくんこれらの指標から見ると、現状は割安でありそんなに悪くないという感じですね。

株価チャートから見る買い時

出典:マネックス証券

出典:マネックス証券

日本毛織の現状の株価は、日足と月足で見ると若干高値圏にはありそうですが、ズルズルと下がってきている局面でもあります。

日足は、増配発表をした1月10日の後に暴騰があり、そこから少し下がってきている水準です。

長期的に見た月足では、2024年頭に高値をつけてから、ジリジリと下がってきており24本移動平均線にタッチしてきている状況です。

これがサポートラインとしてここから反発していくのか、それともこれを下に突き抜けてさらに下落していくのかは注意したほうが良さそうですね。

日足も1月10日の増配による上げの前までは、ジリジリと下がってきていたこともあったので、トレンドとしては下がってきている状況に感じます。

チャートの形状から判断すると、もう少し下げ止まるのを待っても良いかもしれません。

ちくわくん日足で反発している1250円ぐらいが目安でしょうか?

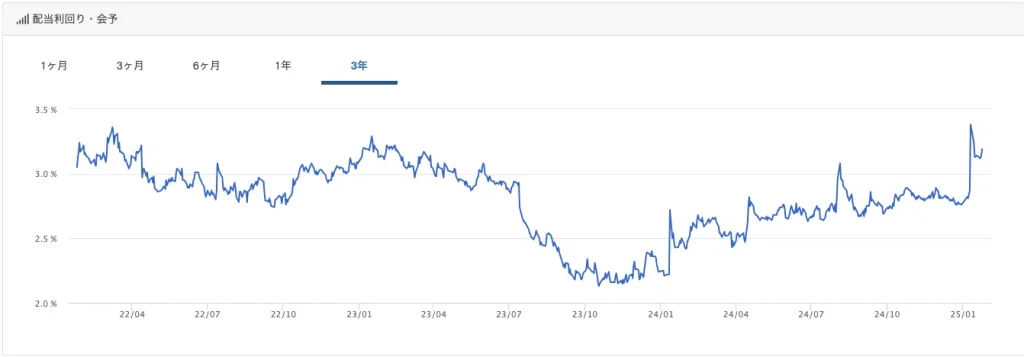

ちなみに、配当利回り水準で見ると過去3年間では、割と美味しい水準にあります。

なので、配当利回りを重視するのであれば、今仕込んでおいても良いかもしれません。

- 財務諸表から見ると優秀であり魅力的

- 配当還元の捉え方によっては十分投資対象となる

- PER/PBRで見ると、現状は割安な水準

- チャートで見ると、下げトレンドっぽくまだ下げそう

- 配当利回り水準で見ると、比較的美味しい水準にある

日本毛織(3201)の今後の見通しやリスク

最後に、日本毛織の今後の業績見通しや考えられるリスク等についてみていきたいと思います。

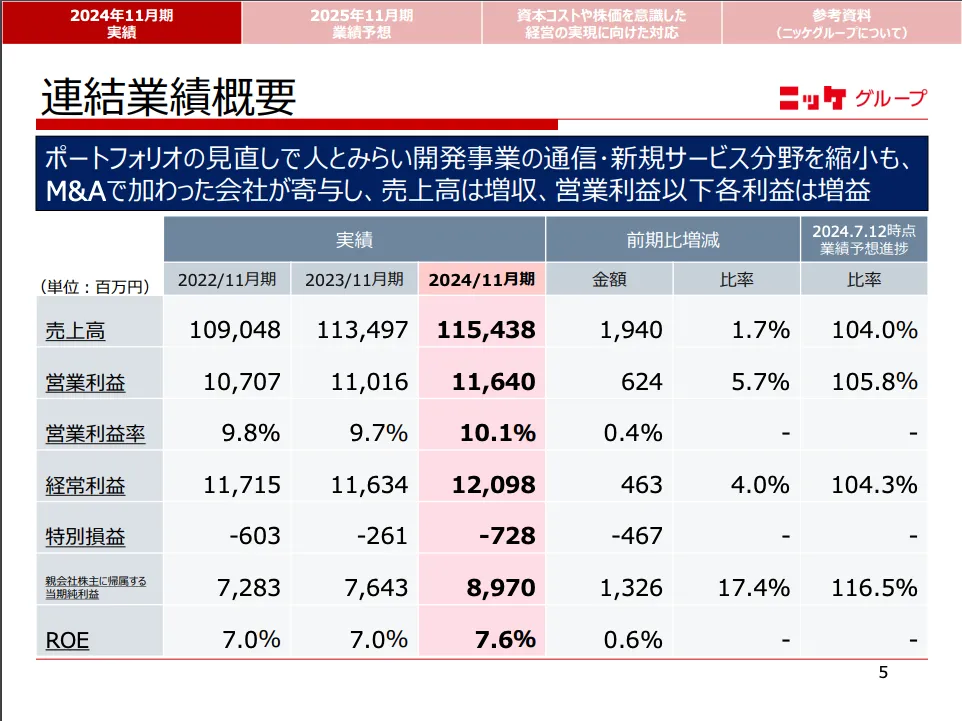

直近の業績

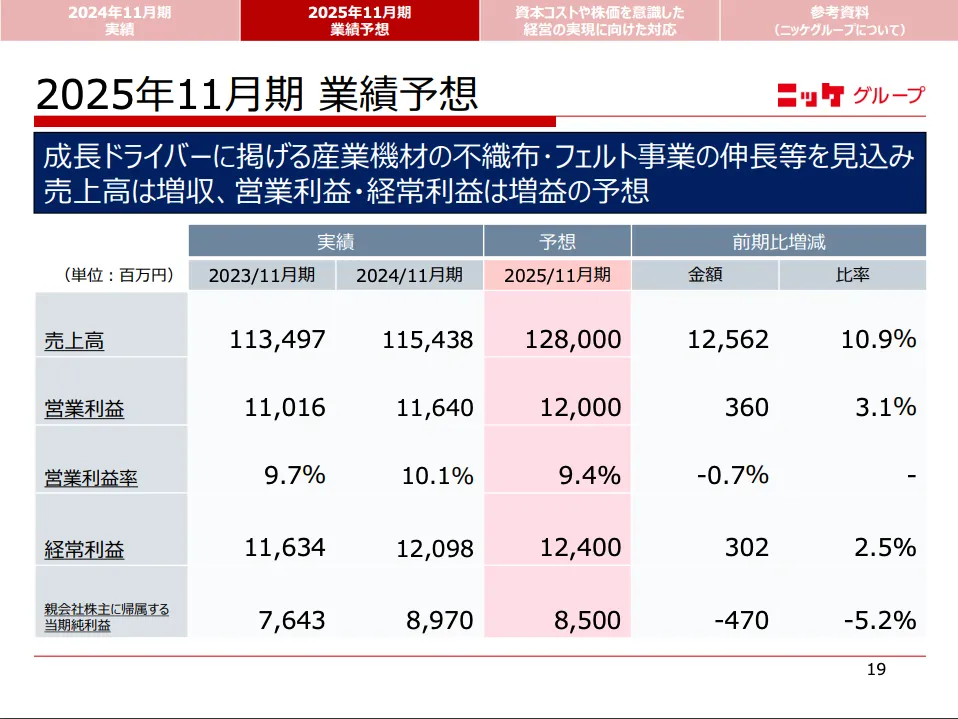

日本毛織の直近の決算(2024年11月期)では、増収増益でかなり順調な成績となっています。

4期連続の増収増益であり、営業利益と純利益が共に過去最高で絶好調とも言える水準です。

具体的な数値は以下のとおりです。

主な要因としては、以下のようなものが挙げられています。

来期の業績予想

来期(2025年11月期)の業績予想としては、増収増益を見込んではいるものの、純利益ベースでは減益となる見込みです。

主な増減要因としては、人とみらい開発事業での不動産開発が2024年11月期に比べて大きく営業利益が落ち、その他セグメントでの調整・予備費等が嵩むことを見込んでいます。

不動産開発については、2024年に販売用不動産の売却をしていることから、前期比で減益となってしまうとのことです。

また、2025年は年間の設備投資で119億円を投じることを計画しています。

内訳は7割が新規投資で、3割が維持・更新のためであり、大きなものは、不動産再開発関連が35.3億円と衣料繊維製造合理化・DX投資等に21億円になっています。

ちくわくん過去の水準では、だいたい30〜50億円程だったので、かなりの大幅な投資額の増加を計画しているようです。

ただ、計画と実績との間に差があるみたいなので、本当にその額が投じられるかは注目しておいた方が良いでしょう。

中期経営計画と進捗

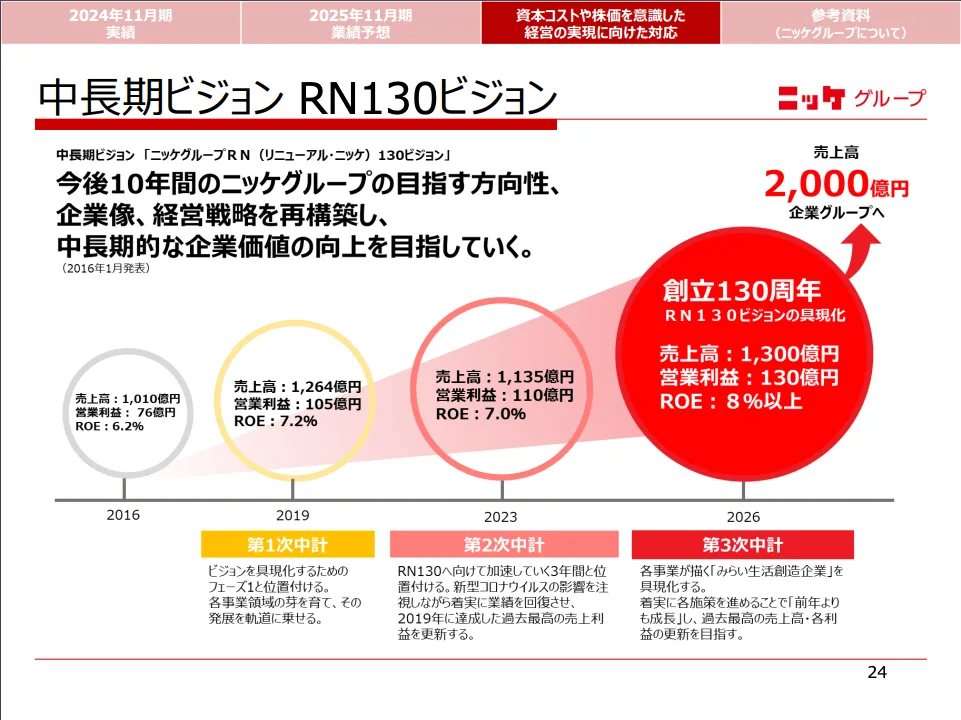

日本毛織は2026年までの中長期ビジョンを掲げており、今は第3次中計が進行中です。

具体的には創立130年に向けて、売上高1300億円、営業利益130億円、ROE8%を目指しています。

そこに向けてしっかりと業績も伸ばしてきており、2024年は目標を少し超過して達成。2025年も達成する見通しで順調に推移すると予想しています。

また、資本収益性向上に向けた取り組みとして、PBR1倍超を目指して以下の資本政策の強化を掲げています。

- 株主還元の強化

- 配当性向については、現行の30%目安から順次切り上げ、第3次中計最終年度での35%を目指す

- DOE(株主資本配当率)を指標とし、第3次中計最終年度での2.5%を目標とする

- 投資の進捗も鑑みて機動的な自己株式取得を行い、総合的な株主還元を充実させる

ご覧のように、今年から配当性向30~35%やDOE2.5%の目標が掲げられています。

また、累進配当も方針に追加するとのことで、今後もしっかりとした増配が見込めるかもしれません。

ちくわくんちなみに株主資本も順調に伸ばしてきているので、DOEが導入されればかなり安定した配当が見込めそうです。

今後のリスクや課題

最後に、日本毛織における今後のリスクや課題は以下のようなものが考えられます。

- 投資有価証券の資産価値変動

投資有価証券の額が大きめであり、株価の急激な下落などによる資産バランスの低下 - 為替変動によるコスト増

為替変動による繊維事業における原材料の海外輸入におけるコストアップ - 不動産市況の影響

不動産開発事業を展開しており、市場環境の悪化や金利上昇などにより収益性が低下するリスク - M&Aによる財務悪化

成長戦略の一環としてM&Aを積極的に展開しており、投資額やのれん増加に伴う財務悪化リスク

特に今年は119億円の投資を計画しており、その行方によって業績への影響がある可能性に注意

補足として、投資有価証券は、2024年11月期決算時点で資産全体の14.83%(267億円)を占めています。

これを多いと考えるかはその人次第でしょう。

個人的には、投資有価証券よりも、M&Aや設備投資に関する資金回収までが一番怖い気がしています。

特に2025年は大きな金額の投資計画を立てているので、これの行方次第なところもありそうです。

まとめ:日本毛織(3201)の銘柄分析

今回はニッケの愛称でも知られる日本毛織の銘柄分析を行いました。

財務健全であり、積極的なM&Aによる事業拡大で収益性もそこまで悪くなく、配当還元もかなりしっかりしておりかなり魅力的な企業です。

2026年には、130周年となり、そこでの記念配も期待できます。

1996年(100周年)、2006(110周年)、2016年(120周年)はそれぞれ記念配あったので、ほぼほぼ記念配があると考えて良さそうです。

それを見越して今のうちに仕込んでおくのも良いかもしれません。

少しでも参考になれば幸いです。

コメント