シュッピン株式会社(証券コード3179)について、銘柄分析をしていきます。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

シュッピン(3179)の会社概要

まずは、シュッピンの基本情報を見ていきましょう。

| 社名 | シュッピン株式会社 |

|---|---|

| 業種 | 小売業 |

| 設立/上場年月 | 2005年8月/2012年12月 |

| 決算日 | 3月 |

| 時価総額 | 245億円 |

| 配当利回り | 3.78%(11/5終値) |

| PER/PBR | 8.6倍(予想)/2.57倍 |

| 会社HP | https://www.syuppin.co.jp/ |

シュッピン株式会社(以下、シュッピン)は、ECサイトを主軸に新品と中古品の販売・買取・下取りを主に行っている企業です。

では、シュッピンの事業内容等について詳しく見ていきましょう。

シュッピンの事業内容

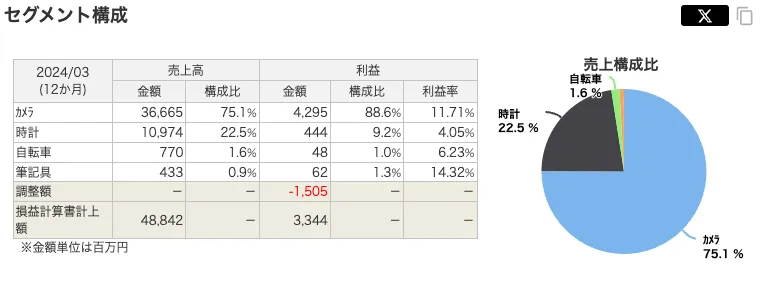

シュッピンの事業は新品・中古品販売で、セグメントはカメラ、時計、自転車、筆記具の4つで分類されています。

セグメント構成は以下のようになっています。

ご覧のようにカメラが売上高と利益の大半を占めており、ついで時計、自転車、筆記具となっています。

ちくわくん

ちくわくんカメラと時計で売上と利益の9割以上を占めている状況です。

なので、これらの売れ行きによってかなり会社の業績が左右されると考えられます。

シュッピンの強み

シュッピンの強みは高い専門性、「不変的な価値ある商材」の新品・中古品の取り扱いです。

実店舗は各商材ごとに屋号を分けて1店舗のみを運営しており、それぞれの商材を愛している社員が運営することで高い専門性を持たせています。

ちくわくん商材ごとに1店舗しか持たないのはすごいですね。

取り扱っている商材も「時代や国境を超えても価値の変わらないもの」に絞り、価値の下がりづらい商品の販売に専念しています。

また、中古品だけでなく新品も扱うことで下取り交換なども可能になり、中古品と新品の両方を扱う強みを活かしたサービスを提供しています。

シュッピンの海外売上比率

シュッピンの海外売上情報は見つかりませんでした。

ただ、2024年度期末決算における越境ECの売上高の比率は6.72%(3,284百万円)となっていました。

ちくわくんシュッピンは、ほとんど国内向けなようですね。

ちなみに、免税品の販売も行なっているため、その面で円安の恩恵は受けるようです。

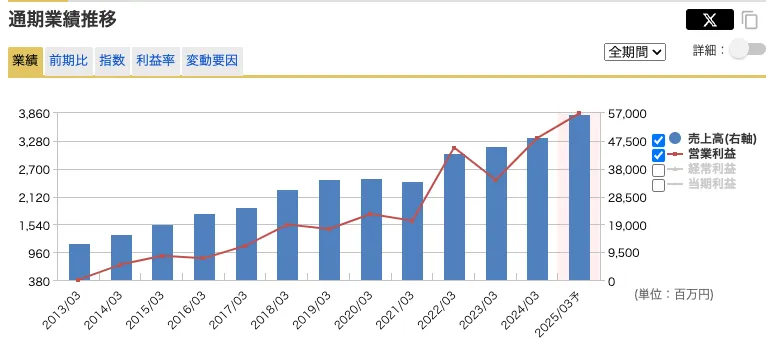

シュッピン(3179)の売上高・利益推移

シュッピンの2013年以降の売上高と営業利益の推移は以下のとおりです。

売上高と営業利益ともに、全体としては増加傾向となっています。

細かく見ると、2022年に大きく利益が上昇したことで、2023年に低下しているように見えますが、全体としてはかなり順調に伸びてきていると言えそうです。

ちくわくん全く問題なさそうですね。

ちなみに2022年の利益の急増は、カメラ事業での注目の新製品(ミラーレスカメラのフラッグシップモデル)の登場や、時計事業でのロレックスの価格高騰が追い風となったことが要因として挙げられています。

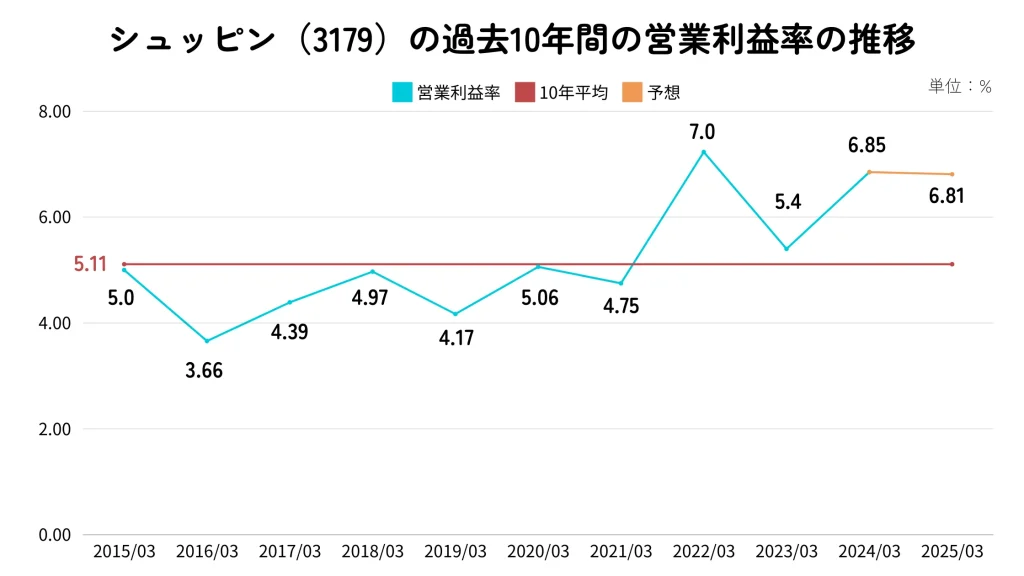

シュッピンの営業利益率やEPS

シュッピンの営業利益率は過去10年平均で5.11%と低いです。この4年ぐらいは改善傾向にあるものの、一般的に優秀とされる10%にはまだまだ届きません。

ただ、ザイマニによると小売業の平均値としては2.1%、中央値で2.8%となっているため、それらに比べると高い水準です。業種として低めな水準なので、仕方のないポイントかと思います。

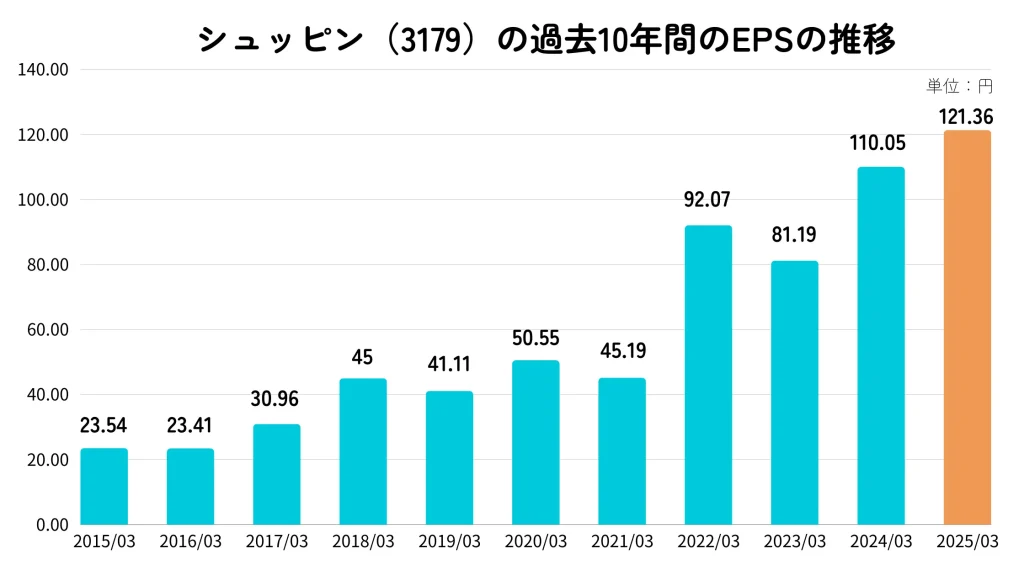

EPSについては、多少の上下はあるものの、おおむね右肩上がりに増えてきていると言えそうです。

ちくわくん今後も順調に伸ばしていって欲しいものです。

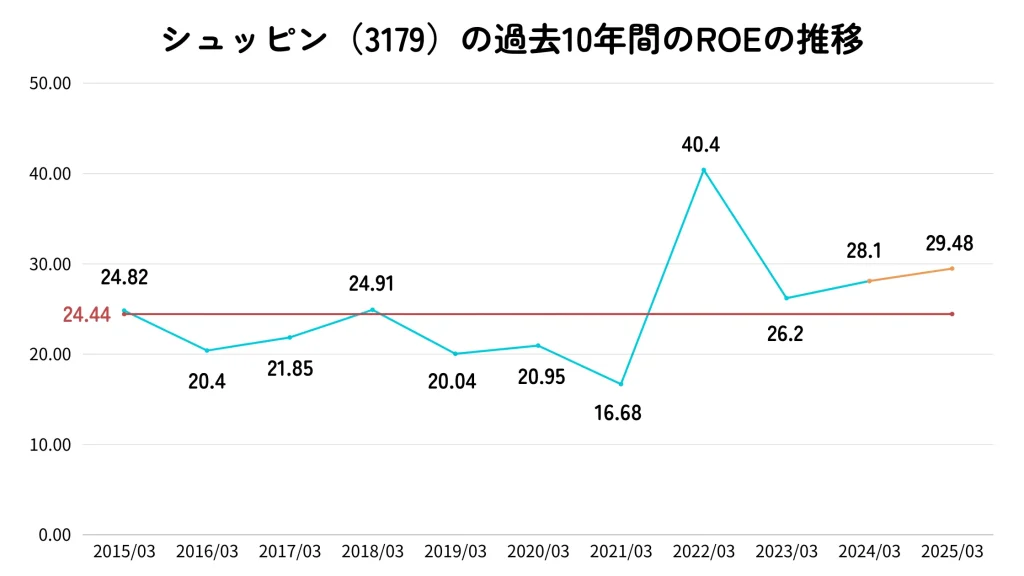

ちなみに、シュッピンのROEは非常に高く、過去10年平均で24%となっています。

ROEは借金を増やして財務レバレッジを上げると上がるトリックがありますが、シュッピンの場合は後述する自己資本比率も40弱~50%前後を維持しているため、見せかけのROEの数値ではなさそうです。

ちくわくんこの点から見ると稼ぐ力は非常にありそうです。

シュッピン(3179)の財務状況

シュッピンの財務状況はおおむね良好ではありますが、キャッシュの面で少し物足りなさを感じるのが正直なところです。

それぞれ見ていきましょう。

シュッピンの総資産と自己資本比率

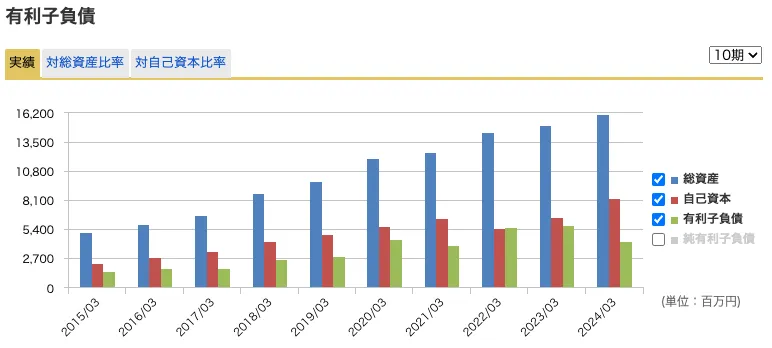

シュッピンの過去10年間の総資産と自己資本、有利子負債の推移は以下のとおりです。

総資産は順調に増えてきており、自己資本についても多少の上下はありますが、概ね右肩上がりに増えてきていると言えそうです。

有利子負債についても2022年や2023年は高い水準にありましたが、2024年にはかなり減って問題ない水準と言えるでしょう。

実際、有利子負債比率は2022〜2023年の90~100%前後から、2024年には50%ほどまで低下しています。

ちくわくんちなみに自己資本比率は10年平均で47.12%となっており、直近2024年は51.5%で、健全な水準です。

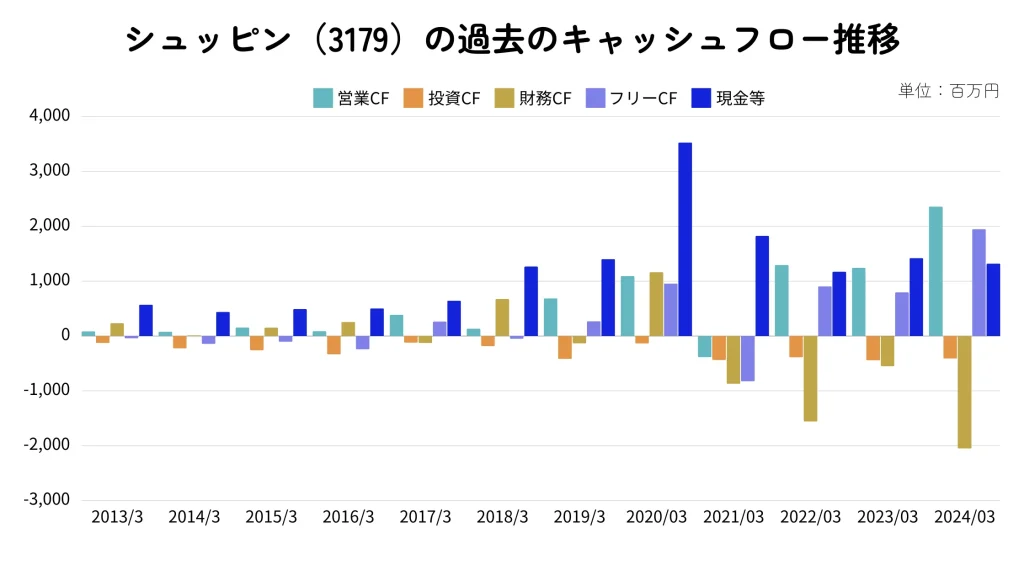

シュッピンのキャッシュフロー

シュッピンのキャッシュフローについては、イマイチな印象です。

営業CFは2021年に1度マイナスとなっており、現金等についても割と増減しています。

フリーCFについてもマイナスの年が半分ぐらいあり、現金の積み増しが積極的になされているわけではなさそうです。

ちくわくん高配当株選びにはキャッシュリッチな企業であることが欠かせないので、この点はネックになりそうですね。

シュッピンのその他の重要な財務指標

最後に、短期的な安全性とキャッシュリッチ度を測るために流動比率よ配当継続力、ネットキャッシュを見ていきたいと思います。

結論としては、流動比率は高いが、ネットキャッシュや配当継続力がイマイチです。

シュッピンの流動比率

2024年期末時点でのシュッピンの流動比率は、233.48%と非常に優良な水準となっています。

一般的に、流動比率は200%以上あると優秀とされているため、シュッピンの流動比率は全く問題ない水準かと思います。

ちくわくん最新の2025年度Q1の決算における流動比率も230.19%と高い水準を維持しています。

シュッピンの流動比率が高い理由としては、中古品・新品の販売事業のため、その在庫「棚卸資産」が膨大であることが挙げられます。

棚卸資産が流動資産に占める割合は66.36%、資産全体に占める割合は57.68%と非常に高くなっています。(2024年期末時点)

配当継続力、ネットキャッシュ

シュッピンの配当継続力は、ネットキャッシュがマイナスとなるため算出不能です。

2024年期末時点におけるシュッピンのネットキャッシュ(現預金 + 有価証券 ー 有利子負債)は、29億円となっています。

ちくわくんネットキャッシュがマイナスであるため、キャッシュリッチとは言えませんね。

事業上、現金ではなく商品在庫で保有していることから、キャッシュが手薄になってしまうので、仕方のない部分かとは思いますが。

ちなみに、棚卸資産を0.7倍して現金として想定した場合は、ネットキャッシュベースでの配当継続力は5.67年となりました。(それでも長いとは言える水準ではありませんが)

シュッピン(3179)の配当還元

シュッピンの配当還元としては、良好な水準だと思います。

理由としては、これまでの実績から見ても問題なく、今後も増配が期待できそうだと感じたからです。

現状の配当利回りは3.78%(11/5終値ベース)となっており、一般的な高配当と呼べる水準です。

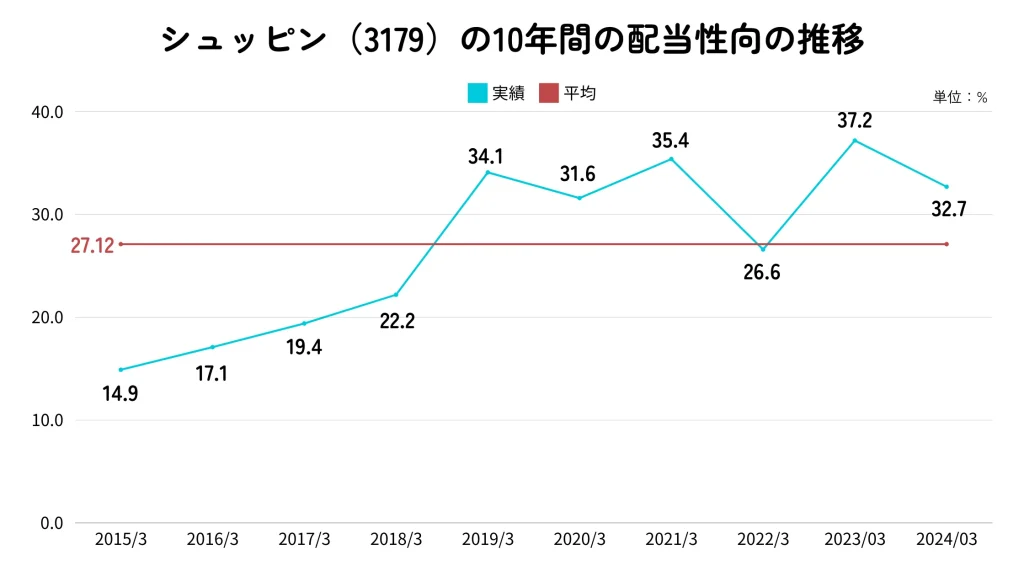

シュッピンの配当金と配当性向の推移

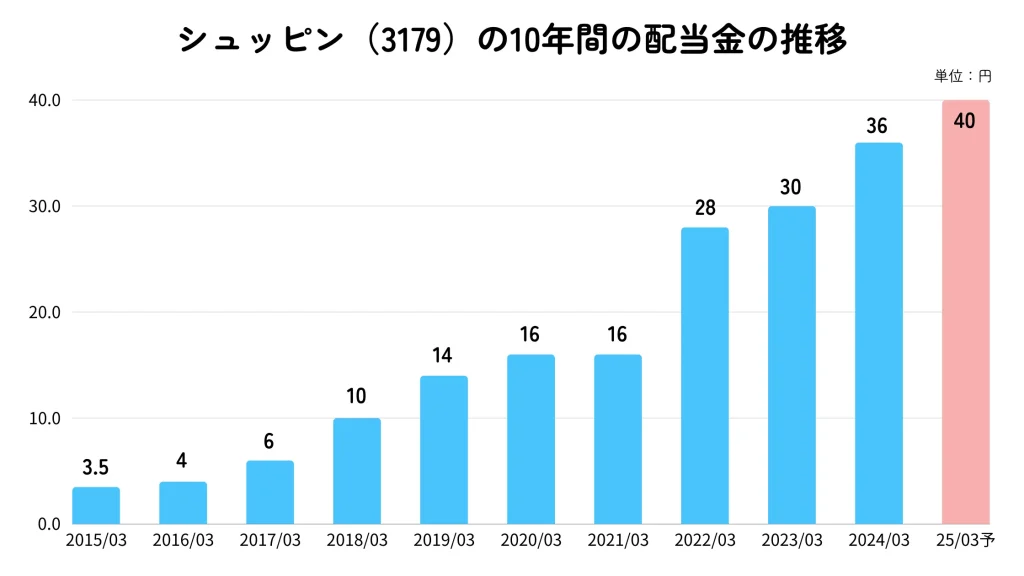

シュッピンの配当金の推移は、、2020年と2021年に据え置きがあるものの、全体としてかなり綺麗に右肩上がりで増配されてきています。

特に増配率が非常に高く、過去10年におけるCAGR(年平均成長率)で算出した平均増配率は、29.56%となっています。

ちくわくんこれは、約2年半で倍になる成長率です。(この成長率が続いた場合)

また、非減配年数も13年となっており、実質累進配当化している状態です。

さらに、これだけ順調に増えてきている配当金ですが、配当性向を見ても30%台前後と全く無理をしている水準ではありません。過去10年間の平均は27.12%となっており、まだまだ余力を残しています。

ちくわくん個人的には、2020年のコロナ禍で減配していないことは非常に好感を持てます。

シュッピンの配当政策

シュッピンの配当政策は以下の通りです。

当社は、株主各位に対する利益還元を経営の重要課題の一つとして認識しております。配当につきましては、当期・中長期の業績見通し、将来の事業展開及び内部留保を総合的に勘案した上で、25~35%の配当性向を当面の基準とし、将来的にはさらなる積極的な利益還元を行う方針であります。

また、毎事業年度における配当の回数については、年1回の配当を行うことを基本方針としており、配当の決定機関は株主総会であります。なお、当社は取締役会の決議により、毎年9月30日を基準日として、中間配当を行うことができる旨を定款に定めております。

当事業年度の剰余金の配当につきましては、安定的かつ継続的な配当を基本にしつつ、業績及び財政状態を総合的に勘案した結果、1株につき36円00銭の株主配当を行うことといたしました。

配当性向は25〜35%を目安としており、これまでの実績を見てもしっかりと達成されてきており問題なさそうです。

また、「安定的かつ継続的な配当を基本」としており、これまでの実績から見ても実質累進配当となっていることから、今後も減配のリスクは非常に低いのではと考えられます。

さらに「将来的にはさらなる積極的な利益還元を行う方針」としているので、今のうちに仕込んでおいて将来的な大きな利回りを狙うのも1つの手かもしれませんね。

シュッピン(3179)は買いなのか?

シュッピンは、配当還元の点で非常に良く、また売上高の成長性や高い収益性など魅力のある企業だと感じます。

一方で、財務面ではキャッシュが少ないことがネックと感じられ、この辺りが投資判断の分かれ目となりそうな気がしています。

ここで、改めてこれまで見てきたシュッピンの良い点・気になる点を以下にまとめてみました。

- 売上・利益はおおむね右肩上がり

- ROEが20%超と非常に高い

- 総資産が増え自己資本比率が改善傾向

- 13期連続非減配で安定した配当金

- 過去10年間の平均増配率が29%超

- 営業利益率は5%前後と低め

- 流動比率は高いがキャッシュが少ない

- ネットキャッシュがマイナスで配当継続力が計測不可

これまでの実績としてこれらの良い点・気になる点を考慮し、今後の成長性なども予想しながら判断が必要になるかと思います。

シュッピンの買い時は?

シュッピンを購入するとした場合に、買うタイミングはどこになりそうなのか探っていきたいと思います。

PERとPBRから見る買い時

シュッピンのPERとPBRから見るに、現状は非常に割安な水準であることが見て取れます。

予想PERは現状8.6倍で過去2年間と5年間のどちらの期間でも最低水準となっており、PBRについても2.57倍と一般的には割高な数値ですが、過去の水準と比較すると非常に割安な水準です。

ちなみに、ザイマニによると小売業の平均PBRは3.3倍、中央値では1.5倍となっており、業界の平均的な水準から見るとシュッピンのPBRは割安な水準と言えそうです。

株価チャートから見る買い時

株価チャートで見てみると、日足ではかなり下がってきており、今後どこまで下がるのかが一つの観点になりそうです。

ちくわくん長期の平均移動線(75)を割っているため、どこで下げ止まるるんだろうという感じです。

月足で見ると上下してきていますが、現状は24本平均移動線も下回っている水準で、こちらの観点でもどこで反発するかが重要になりそうです。

短期的には、売られすぎな感じですが、長期ではまだRSIが45とそこまでの売られすぎ感はありません。

過去3年間の配当利回りの推移で見ると、2023年5月10日につけた最高利回り3.78%と同水準に現状はあるため、配当利回り的には美味しい水準だと言えます。

ただ、上述したようにどこまで株価が下がるのかが一つの重要ポイントとなるでしょう。

ちくわくん反発を確認してから買っても良いのかもしれません。

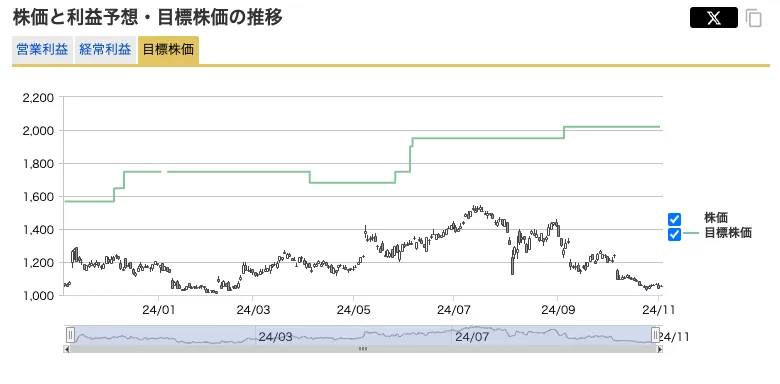

ちなみに、アナリスト予想の目標株価とは大きく乖離している状況となっています。

シュッピン(3179)の今後は?

では、最後にシュッピンの今後も期待できるのかについて、簡単に見ていきたいと思います。

最新の2025年度Q1決算では、売上高・利益ともに進捗率が非常に良くなっています。具体的には売上高が前年度うきひ120%超、経常利益が150%となっています。

また、営業成績だけではなくそれらを支える、ECサイトの会員登録数の増加(累計68.9万人)や欲しいリスト登録数の増加(235万件)や入荷お知らせメール登録数(16万件)など運営に関する指標も順調なようです。

ただし、最新の9月の月次報告では、売上が前年を下回る水準となり、そこから株価がガクッと下落してきています。

ただ個人的には、今期の7月の売上高が非常に良く、四半期で見るとカバーできているように感じます。実際、前期の7〜9月の売上高12,063百万円に対して、今期は12,830百万円で6%増加しています。

ちくわくんもうすぐ中間決算が発表されるので、そこで答え合わせとなりそうです。

業績も良さげなのに、株価が下がってきているので、買い時なのかもしれませんね。

注意しておきたいポイント

またシュッピンに投資する上で注意しておきたいポイントの1つが、有利子負債の依存度と金利の影響です。

シュッピンは、在庫の取得の資金を借入金によって賄っており、総資産に占める有利子負債が25%を超えています。

日本では今後金利の上昇が予想されており、それによって支払利息の増加などによって財務状況が圧迫される可能性があります。

ちくわくん他にも、新規参入者の増加やそれらとの差別化など色々と課題はありますが、直近で注意すべきだなと感じたのはこの点です。

まとめ:シュッピン(3179)の銘柄分析

- 売上・利益はおおむね右肩上がり

- ROEが20%超と非常に高い

- 総資産が増え自己資本比率が改善傾向

- 13期連続非減配で安定した配当金

- 過去10年間の平均増配率が29%超

- 営業利益率は5%前後と低め

- 流動比率は高いがキャッシュが少ない

- ネットキャッシュがマイナスで配当継続力が計測不可

シュッピンは、順調に売上や利益を伸ばしてきており、稼ぐ力もしっかりとしている企業です。

財務状況も良好で、配当実績としては文句がないなと感じます。

一方で、キャッシュリッチではないことが懸念点として挙げられ、今後もこの辺りは注意しておくべきポイントかと思います。特に、借入金で仕入れを賄っているため、金利の上昇の影響をかなり受けそうな気がしています。

現状は配当利回りも過去3年間で最高水準となっているため、ぜひ投資の検討をしてみてください。

コメント