今回は、シイエム・シイについて、銘柄分析をしていきます。

自身のスクリーニングでは100点中67点を取った、かなり優秀な銘柄の1つです。

本当に優秀なのかどうか本記事で深ぼっていきたいと思います。

この記事が少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

シイエム・シイ(2185)の会社概要

まずは、シイエム・シイの基本情報を見ていきましょう。

| 社名 | 株式会社シイエム・シイ |

|---|---|

| 業種 | サービス業 |

| 設立/上場年月 | 1962年5月/2008年12月 |

| 決算日 | 9月 |

| 時価総額 | 203億円 |

| 配当利回り | 3.58%(12/5終値) |

| PER/PBR | 8.0倍(予想)/0.93倍 |

| 会社HP | https://www.cmc.co.jp/ |

株式会社シイエム・シイは、名古屋市に本社を構えるマニュアル制作やマーケティング支援を主に行っている会社です。

時価総額は203億円と小型株に分類されます。

では、シイエム・シイの事業内容等について見ていきましょう。

シイエム・シイの事業内容

シイエム・シイはの事業セグメントは、Manuals&Knowledge事業のみの単一事業となっています。

内容としては、主にマニュアル制作や人材育成、業務標準や販売戦略などです。

主力はマニュアル制作関連で、自動車/技術マニュアルのシェアは約50%を誇っています。

ちくわくん

ちくわくんちなみに、ちょっと古めな情報ですが、トヨタ自動車のマニュアル制作ではトップシェアを誇っていたこともあるようです。(参考)

シイエム・シイでは、ノウハウの宝庫でもあるマニュアルの制作を通じて得た知識・知見を活かして、そのほかの人材育成や業務効率化、販売戦略などのサービスを展開しているとのことです。

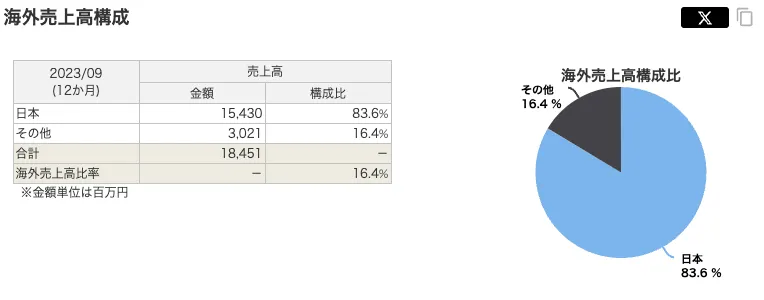

シイエム・シイの海外売上比率

シイエム・シイの海外売上比は、日本が83.6%とほとんど日本で稼いでいる状況です。

海外の各国の比率はわかりませんが、全部合わせて16.4%となっているみたいです。

ちなみに、海外拠点は欧州に3拠点、北米に1拠点、アジアに7拠点と計11拠点を持っています。

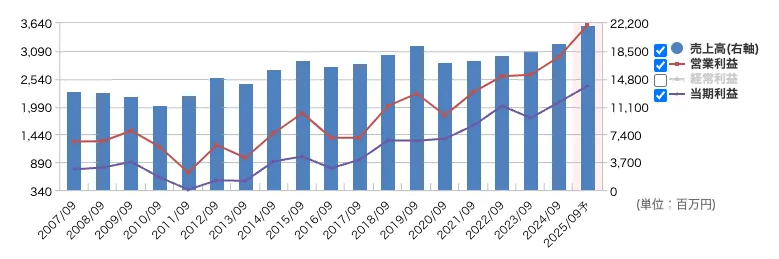

シイエム・シイ(2185)の売上高・利益推移

シイエム・シイの売上高・利益の推移はよく、かなり順調に成長してきているなという印象です。

2007年以降の売上高と営業利益の推移は以下のとおり。

シイエム・シイの売上高と利益ともに、概ね右肩上がりに成長してきています。

多少の上下はありますが、過去10年平均成長率は売上高で2.0%、営業利益と経常利益は7.3%、当期利益は8.7%で、売上高の伸びよりも利益の伸びの方が大きくなっています。

ここから、経営効率化などによる利益改善がされていることがわかります。

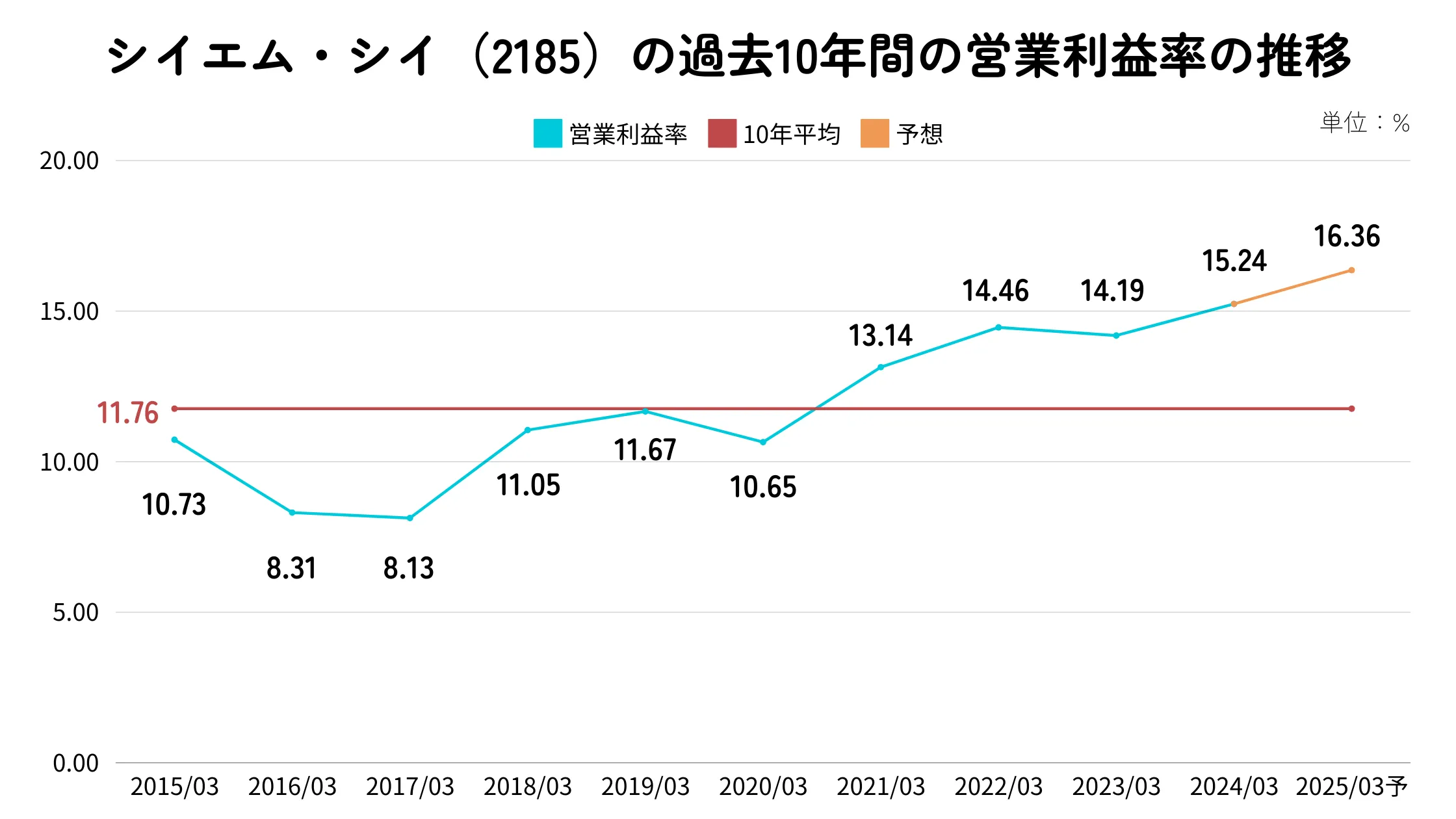

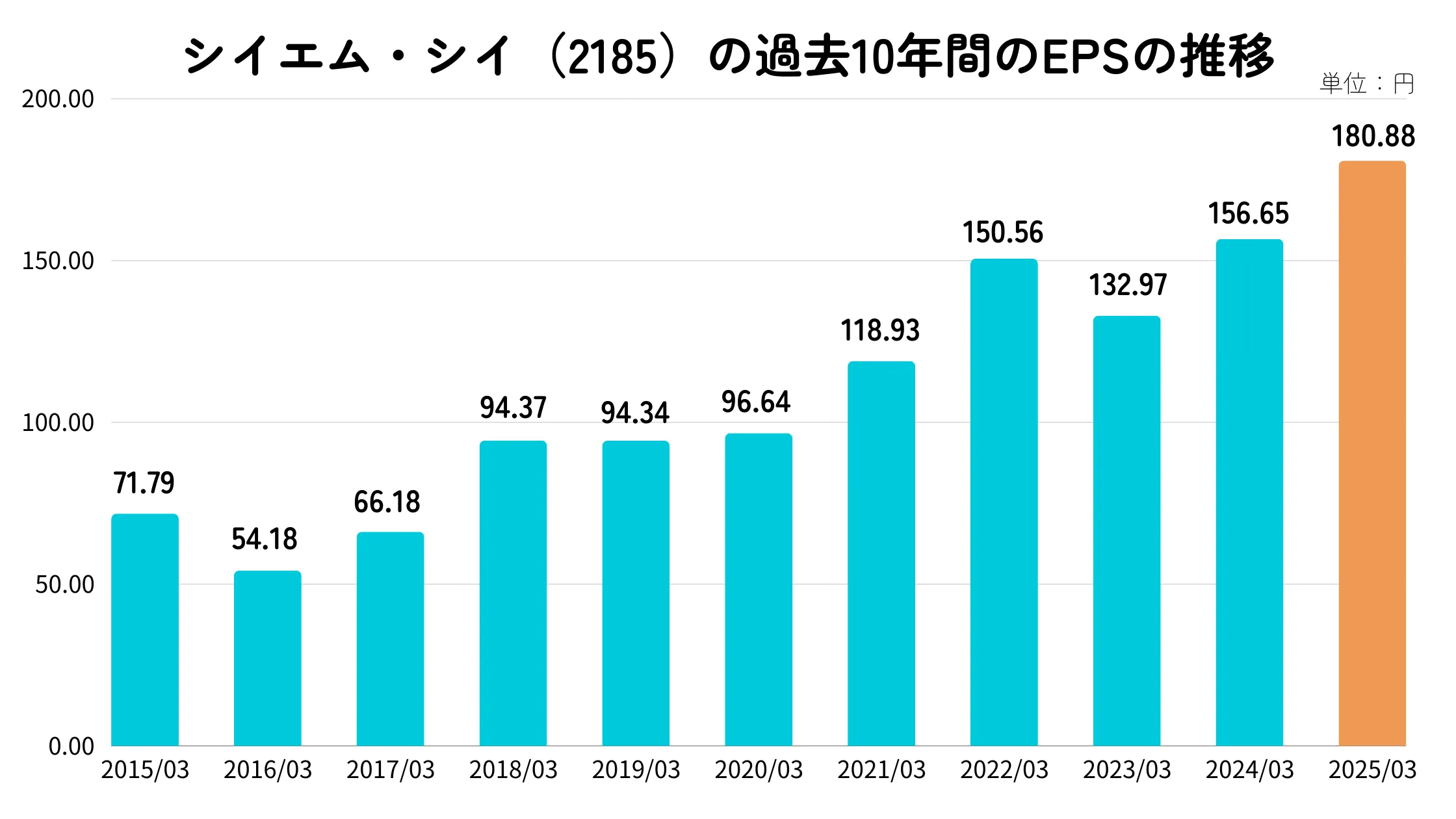

シイエム・シイの営業利益率やEPS

シイエム・シイの営業利益率は過去10年平均で、11.76%と一般的に高めな水準です。

近年かなり改善傾向にあり、直近では15.2%と非常に高く、ライバルとされる「翻訳センター(2483)」の7.9%や「クレステク(7812)」の6.1%に比べてもかなり高い水準となっています。

EPSについても多少の上下はありますが、全体的にみて右肩上がりに増えていると言えるでしょう。

ちくわくん収益面での改善がされていることがわかりますね。

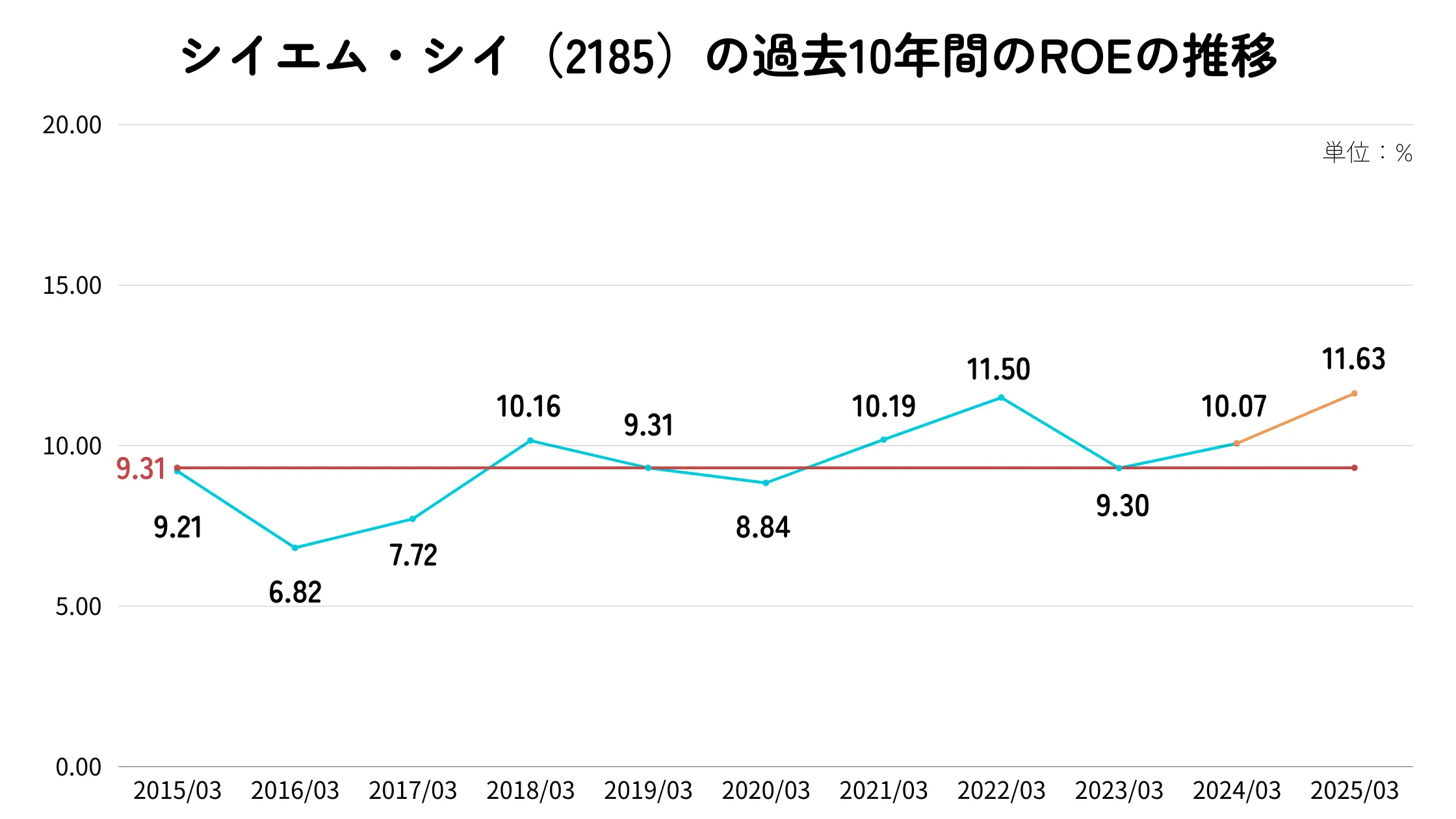

シイエム・シイのROE

シイエム・シイのROEは過去10年平均で9.31%と一般的と言える水準です。

直近は10.1%となっていますが、ライバルのCDS(2169)の11.7%やクレステック(7812)の12.1%よりは低くなっています。

また、サービス業全体の中央値9.9%(2023年)と比べると同水準となっているため、まだまだ改善の余地はありそうです。

ちくわくんめちゃくちゃ悪いわけではないですが、そこまで良いというわけでもなさそうです。

まぁこれは次で見ていく「自己資本比率」が高いことも影響していそうですが。

シイエム・シイ(2185)の財務状況

シイエム・シイの財務状況は鉄壁と言って良いほど良好です。

自己資本状況やキャッシュフローなどそれぞれ見ていきます。

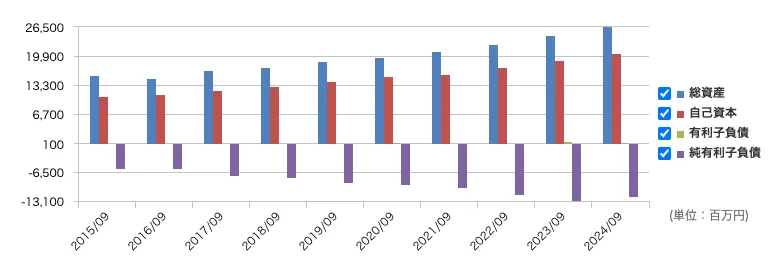

シイエム・シイの総資産と自己資本比率

シイエム・シイの総資産は年々増えてきており、自己資本もそれに付随するようにしっかりと増えています。

ちなみに自己資本比率は10年平均で75.42%とかなり高く、ばらつきも2.23%とかなり安定しています。(直近は78.1%)

また、純有利子負債も2015年からずっとマイナスであり、実質無借金経営であることがわかります。

ちくわくん大まかな資産状況としては、全く問題なくかなり優秀そうですね。

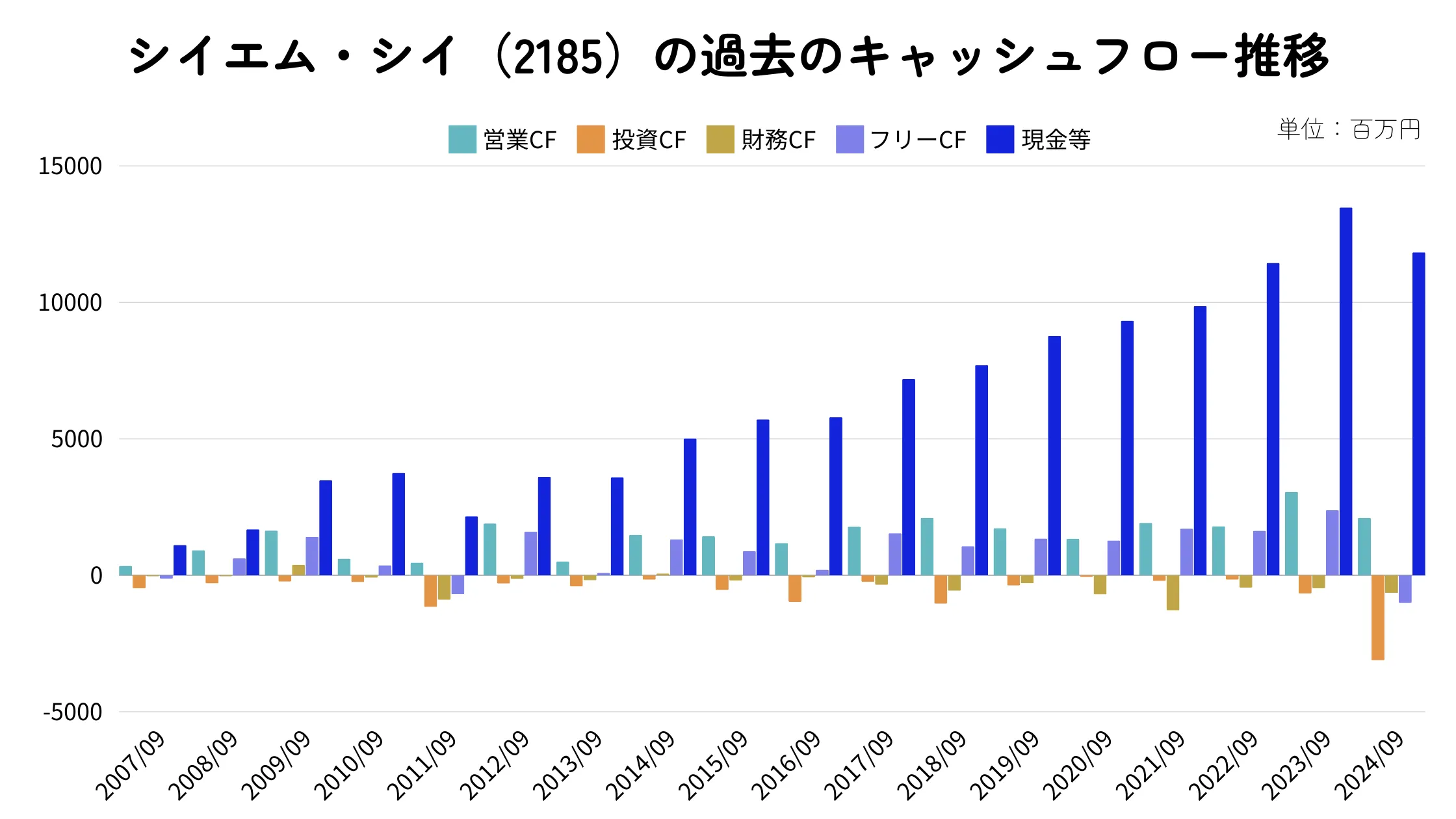

シイエム・シイのキャッシュフロー

シイエム・シイのキャッシュフローについてもかなり良好です。

営業CFは2007年からずっと黒字で、フリーCFについても3度ほどマイナスになっただけで基本的にプラスを維持しています。

また、現金等についても直近2024年度の投資CFがかなり多いことから少し減っていますが、これまで右肩上がりに増やしています。

2024年度の投資CFの内容としては、以下になっています。

- 有形固定資産の取得(2,073百万円)

- 無形固定資産の取得(234百万円)

- 投資有価証券の取得(176百万円)

- 定期預金の預入(428百万円)

ちくわくん全体的に見て、キャッシュの出入りに関しても全く問題なさそうです。

シイエム・シイのその他の重要な財務指標

では、他の重要な財務指標として、流動比率と配当継続力についてみたいと思います。

シイエム・シイの流動比率は、495.73%と驚愕の数値となっています。(2024年度9月決算時)

当サイトでは優良の目安を200%としていますが、その2.5倍ぐらいあります。

ちなみに流動資産の内訳としては、現預金が約70%ほどを占めています。

ちくわくんなので、資金繰りに関して当面は全く問題なさそうです。

続いて、現状どれくらいの期間のあいだ今の配当を継続できるか(配当継続力)をみてみましょう。

- 39.06年(調整後利益剰余金ベース)

- 25.92年(ネットキャッシュベース)

ネットキャッシュ(現預金 + 投資有価証券 ー 有利子負債)ベースでも、調整後利益剰余金ベースでもどちらもかなりの配当継続力があります。

ネットキャッシュベースで26年弱はかなり長期で、これまで分析してきた銘柄の中ではいちばんの数値です。

ちくわくんかなりキャッシュリッチであるのは間違い無いでしょう。

シイエム・シイ(2185)の配当還元

シイエム・シイの配当政策に具体的な還元目標が明記されていないものの、これまでの実績を見るとかなりしっかりとした還元をしてきています。

配当金の推移や政策について詳しく見ていきましょう。

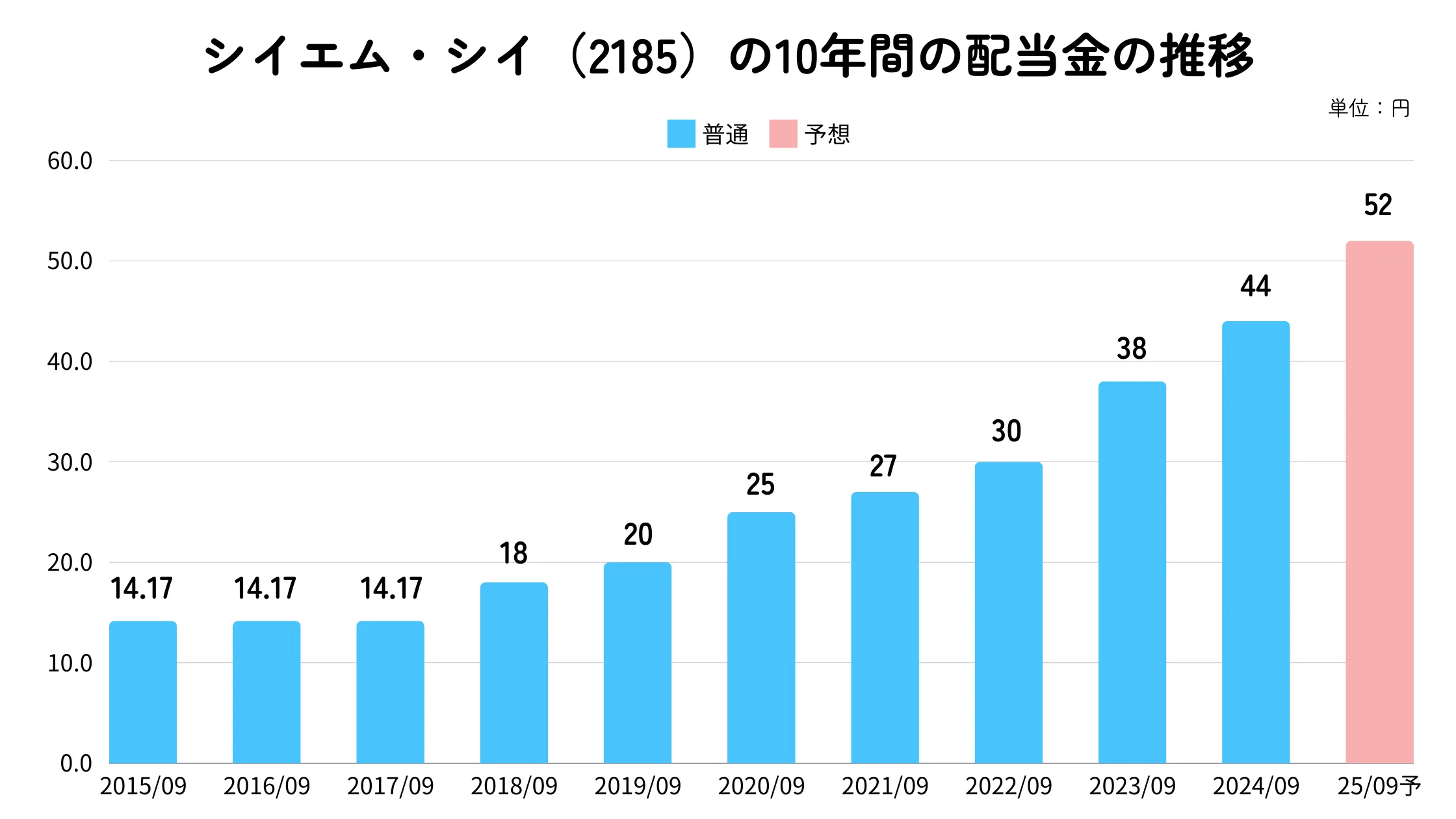

シイエム・シイの配当金と配当性向の推移

シイエム・シイの配当金はこれまで順調に伸びてきています。

2017年からは7年連続の増配がなされており、来期も増配予定です。

ちなみに、非減配実績は連続18年となっています。(配当ナビ)

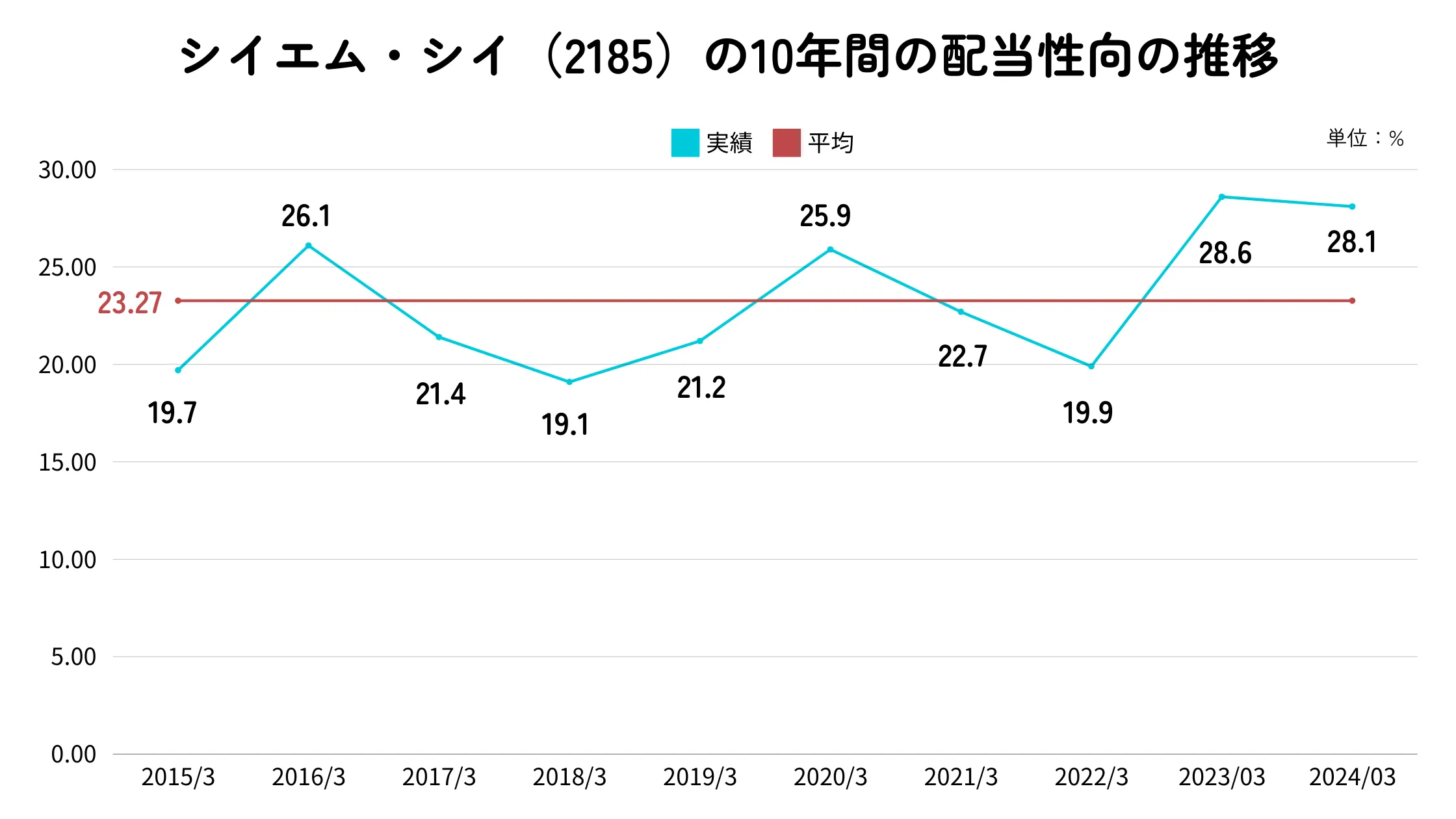

配当性向についても10年平均で23.27%と安全圏で、直近も28%ほどと全く問題ない水準が維持されています。

ちくわくん配当金の増額余地はまだまだありそうですね。

シイエム・シイの配当政策

シイエム・シイの配当方針は以下のようになっています。

当社グループは、業績動向・財務体質、将来のための投資に必要な内部留保等を総合的に勘案し、

配当金額の継続的な増額をめざしていくことを基本方針としております。

「配当金額の継続的な増額」とあるので、積極的な増配が期待できます。

また、過去の実績から見ても過去18年間非減配であり実質累進配当となっているので、配当はかなり安定しているようです。

ただし、特に配当性向やDOEによる配当金額の目安は設定されていないようです。過去の水準で見ると大体20〜30%ほどとなっているので、その辺りが一つの目安になるかなと思います。

シイエム・シイ(2185)は買いなのか?

シイエム・シイは、成長性・収益性、財務健全性の全ての面で優秀で、また配当実績も十分でありかなり魅力的な銘柄な印象です。

そんなシイエム・シイのここまで見てきた点をまとめてみました。

- 売上高・利益が右肩上がりに成長

- 営業利益率が10%超と高い

- 自己資本比率70%超とかなり高い

- 営業CFも17年間黒字継続でキャッシュが豊富

- 配当継続力が脅威の20年越え

- 18年連続非減配で7年連続増配中

- 積極的な増配姿勢を掲げる配当方針

- 現状の配当利回りが4%未満

- ROEが競合よりも少し低い

シイエム・シイの気になる点は、現状の配当利回りぐらいとROEが競合よりも少し低い点ぐらいでした。

現金がかなり豊富でうまく事業成長の機会を見つけられていないのかなとも思いましたが、利益や売上高は成長してきており、その点は全く問題ないと判断しました。

逆に成長しながらこれだけキャッシュを豊富に持っているのは、かなり魅力に感じます。

なので、現状の配当利回りに納得できるか否かや将来性の部分がシイエム・シイへの投資判断の分かれ目になるかと思います。

ただし、増配率は過去10年間で13.42%とかなり高いので、将来の利回り改善にかけて今買うという考え方もあるでしょう。

シイエム・シイの買い時は?

では、シイエム・シイの株を購入すると考えた場合に、現状の株価は割安なのかについて探っていきたいと思います。

PERとPBRから見る買い時

シイエム・シイの現状の予想PERとPBRは、一般的な水準から見ると割安な水準と言えるでしょう。

ただし、PBRについては過去の水準と比較すると中立〜若干割安ぐらいの位置にあります。

とは言え、まだまだ割安な水準ではあると個人的には考えています。

株価チャートから見る買い時

シイエム・シイの株価チャートで見ると、日足はかなり過熱していそうな様子です。

11月頭付近の急騰は、期末決算発表後の急騰で来期配当が52円へ増配されるというIRが出たからでしょう。2024年度は44円だったので、18%ほどの増配となっています。

月足で見ても、過去の高値水準にはまだ届いていないですが、RSIは60超と若干の過熱感を帯びてきています。

テクニカル的には、もう少し落ち着いてからの購入でも良いかもしれません。

ちくわくんちなみに急騰前の水準(1,200円前後)まで下がると、配当利回りは4.3%になります。

配当利回りから見る買い時

過去の配当利回り水準から見ると、現状は利回りが高く美味しく見える水準ではありますが、注意が必要です。

と言うのも、2023年後半の急激な利回り向上以来、ほとんど横ばいな水準となっているためです。

過去1年間の水準で見た場合、平均3.59%に対して現状3.58%と若干下回る水準になっています。

ちくわくん3.8%以上の利回りになった時が、真に美味しい水準かなと個人的に感じます。

ネットキャッシュ比率から見る買い時

ネットキャッシュ比率は、現状0.6446となっており、割安な水準か否かの瀬戸際ぐらいかなと思います。

急騰前の1,200円ぐらいの水準まで落ちると0.76ぐらいになり、ここまで行けばはっきりと割安と言える水準です。

なので、先ほど見た現状の過熱感や配当利回り水準など総合的に見て、もう少し下げるのを待っても良いかもしれませんね。

ちなみに、ネットキャッシュPERは2.88倍(ネットカッシュ比率0.6446で算出)となり、かなりの割安水準になります。

シイエム・シイ(2185)の今後の見通しやリスク

最後に、シイエム・シイの今後の業績見通しや考えられるリスク等についてみていきたいと思います。

直近の業績と今期見通し

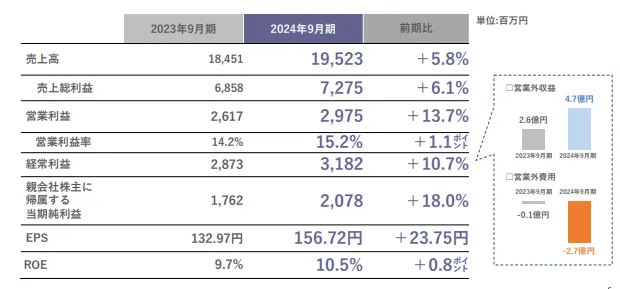

シイエム・シイは、9月が決算月であり11月頭に期末決算がありました。

それを見るとかなり絶好調なようで、売上・利益項目は全て過去最高で、営業利益については4期連続で最高益を更新とのこと。

ちくわくん営業利益は前期比で13.7%増となっています。

具体的な数値等は以下のとおりです。

さらに、すでに始まっている2025年度も増収増益で過去最高益の更新を予想しています。

2024年度に比べて営業利益は21%、純利益は15.4%の上昇を見込んでおり、かなりの成長が見込まれています。

あわせて配当金も増配され、8期連続の増配を見込んでいます。

今後のリスクや課題

シイエム・シイの事業リスクとして重要なポイントは、モビリティ関連への依存度が挙げられます。

2024年度の売上高に占めるモビリティ関連の割合は75%となっています。(残り製造業9%、医療系4%、その他11%)

モビリティ関連は主に自動車関連になりますが、日本の自動車産業は直近での円高懸念やアメリカの関税などの点から先行きが不安視されています。

この辺りが今後どうシイエム・シイの業績に影響するのかは注視しておいた方が良さそうです。

まとめ:シイエム・シイ(2185)の銘柄分析

シイエム・シイはこれまでの業績や収益性、財務面などあらゆる面で優れている企業だなと感じました。

何よりもキャッシュが豊富で、配当継続力が20年超と超長期なのでそういった面での安心感はかなりあります。

現状の株価は少し過熱感があるので、日経平均に釣られて下げるようなことがあれば、狙っていきたいなと思います。

コメント