今回は、証券コード2136のヒップについて、銘柄分析をしていきます。

現状の予想配当利回りが4.5%を超えており、高配当株投資銘柄としては十分な水準です。

皆さんのポートフォリオに組み込む価値があるのかの判断にお役立ていただければ嬉しいです。

財務鉄壁&累進配当が導入されており魅力的。現状の配当利回りも4.5%を超えており、今後の利益面の改善が見込めそうなら、購入の検討余地あり。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。あくまで、一人間の分析としてお役立ていただければと思います。

ヒップ(2136)の会社概要

まずは、ヒップの基本情報を見ていきましょう。

| 社名 | 株式会社ヒップ |

|---|---|

| 業種 | サービス業 |

| 設立/上場年月 | 1995年9月/2006年12月 |

| 決算月 | 3月 |

| 時価総額 | 45億円 |

| 配当利回り | 4.54%(1/10終値) |

| PER/PBR | 11.9倍(予)/1.17倍 |

| 会社HP | https://www.hip-pro.co.jp/ |

株式会社ヒップ(以下、ヒップ)は、神奈川県横浜市に本社を構える技術者派遣会社です。

時価総額は45億円とかなりの小型株となっています。

では、ヒップの事業内容等について見ていきましょう。

ヒップの事業内容

ヒップの事業機械設計、電子設計、ソフトウェア開発の技術サービスを提供するアウトソーシング事業を展開しています。

セグメントは、この技術者派遣のアウトソーシングのみとなっています。

国内の大手メーカーを中心に年間約200社との取引があり、業界としては輸送用機器関連や機械関連、情報通信や電気電子機器など多岐に渡ります。

同社の強みとしては、高度な技術者集団であることや全国のネットワークが挙げられます。

現役の設計者による実践的な技術教育を行い、3次元CAD教育やデジタル製品・IT製品等の継続教育を推進。

また、全国9拠点を展開し、地元に根ざした採用活動や顧客対応を実施しているようです。

ヒップの海外売上比率

ヒップの海外売上高比率の情報はなく、主に国内で事業を展開しているようです。

ヒップ(2136)の配当還元

まずは、高配当株投資をする上で最も重要になる配当面での実績や姿勢を見てみます。

結論、配当実績は良く、配当政策においても「累進的配当」を掲げていることから、かなり評価できそうです。

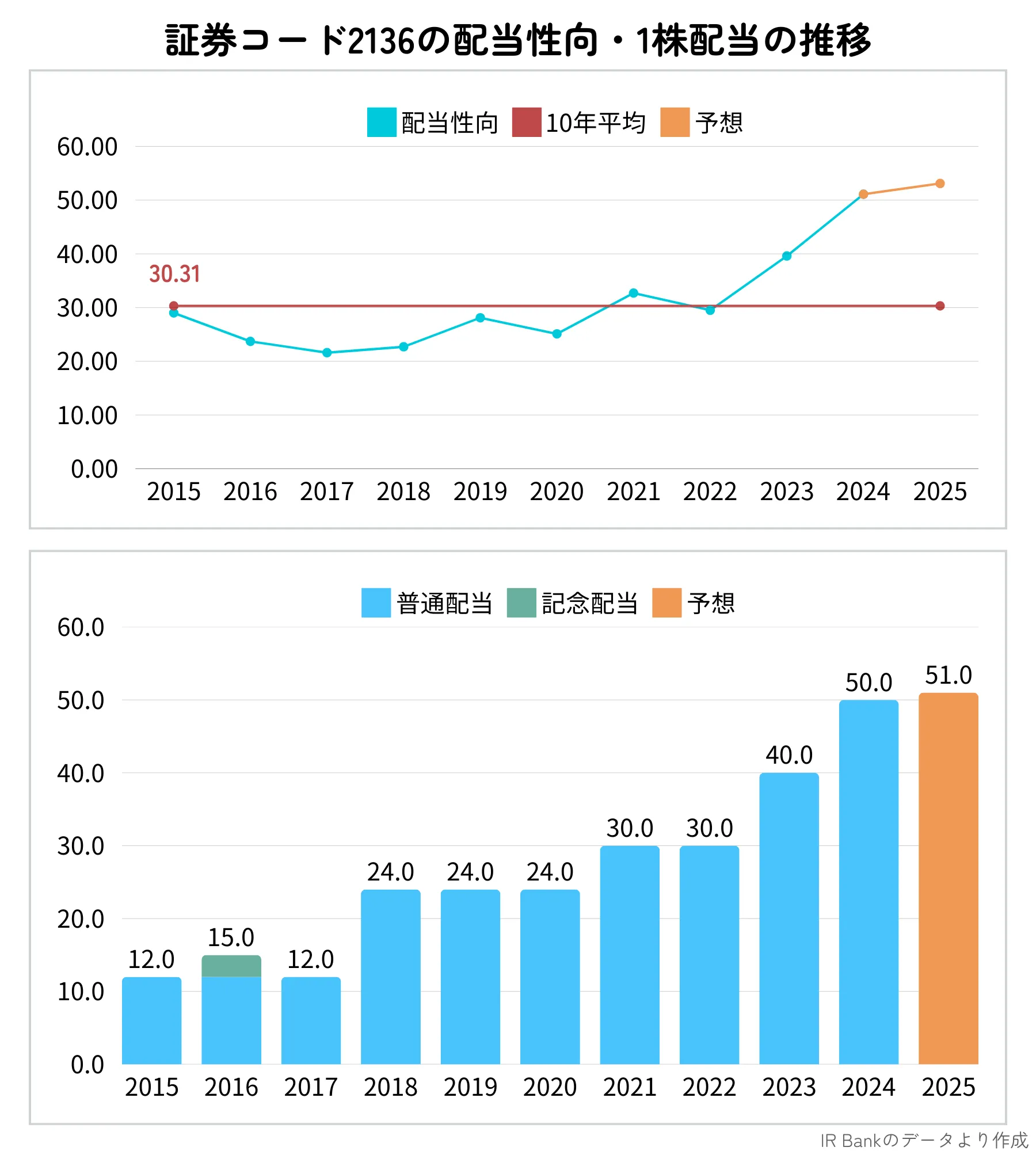

ヒップの配当金と配当性向の推移

ご覧のように、ヒップの配当金は順調に伸びてきています。

通常配当金のみで考えると2010年以降減配しておらず、安定した配当実績があります。

配当性向についても10年平均で30%ほどと全く問題ない水準です。

直近2年間の配当性向の上昇はそれぞれ1株あたり10円ずつ増配したことによるものですが、まだまだ危険水準ではないでしょう。

ヒップの配当政策

2024年度3月期の有報での配当政策は以下のとおりです。

当社は、利益配分の基本方針として、株主の皆様に安定的に配当を実施していくとともに、将来の事業展開と経営体質及び財務体質の強化のため、内部留保の充実を図ることが重要であると考えております。配当については事業成長とともに累進的配当を目指してまいります。

ご覧のように「累進的配当」を掲げており、今後も減配せず、長期的には増配してくれそうだと期待できます。

ただし、配当性向やDOEによる目安の設定はされていないので、あくまで前年度を下回らない水準の維持が基準となりそうです。

ちくわくん

ちくわくん配当還元面では、通常配当での非減配歴も長く、配当姿勢も累進配当を掲げており、評価できそうですね!

ヒップ(2136)の売上高・利益

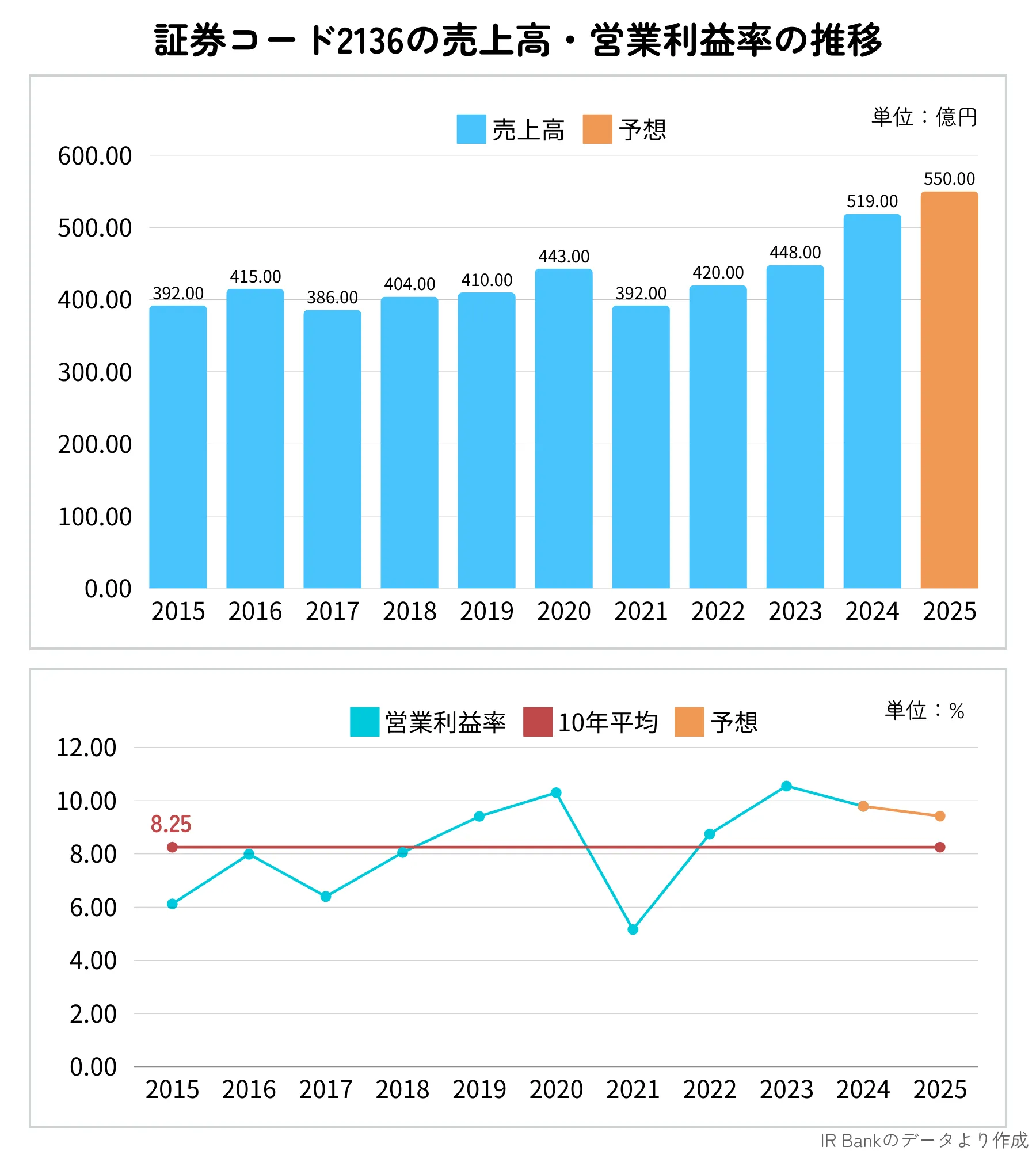

ヒップの過去10年間の売上高と営業利益率の推移は以下のとおりです。

ヒップの売上高は多少上下しているものの、概ね右肩上がりに増加してきています。

コロナ禍では大きく減収減益となっており、業績が景気に敏感に反応するようです。

ちくわくんグラフには映っていませんが、リーマンショック時も大きく減収減益となっています。

ただ、その後は比較的早く元の水準近くまで戻っているので、そこは評価できるかもしれません。

営業利益率はイマイチか

営業利益率は、平均で8.25%となっており若干の物足りなさがあります。

また、直近の数値9.7%は、四季報にてライバルとされているアルトナー(2163)の15.0%やメイテクH(9744)の13.9%よりかなり低めな水準です。

なので、これらの企業と比べてそこまでの優位性がないのかもしれません。

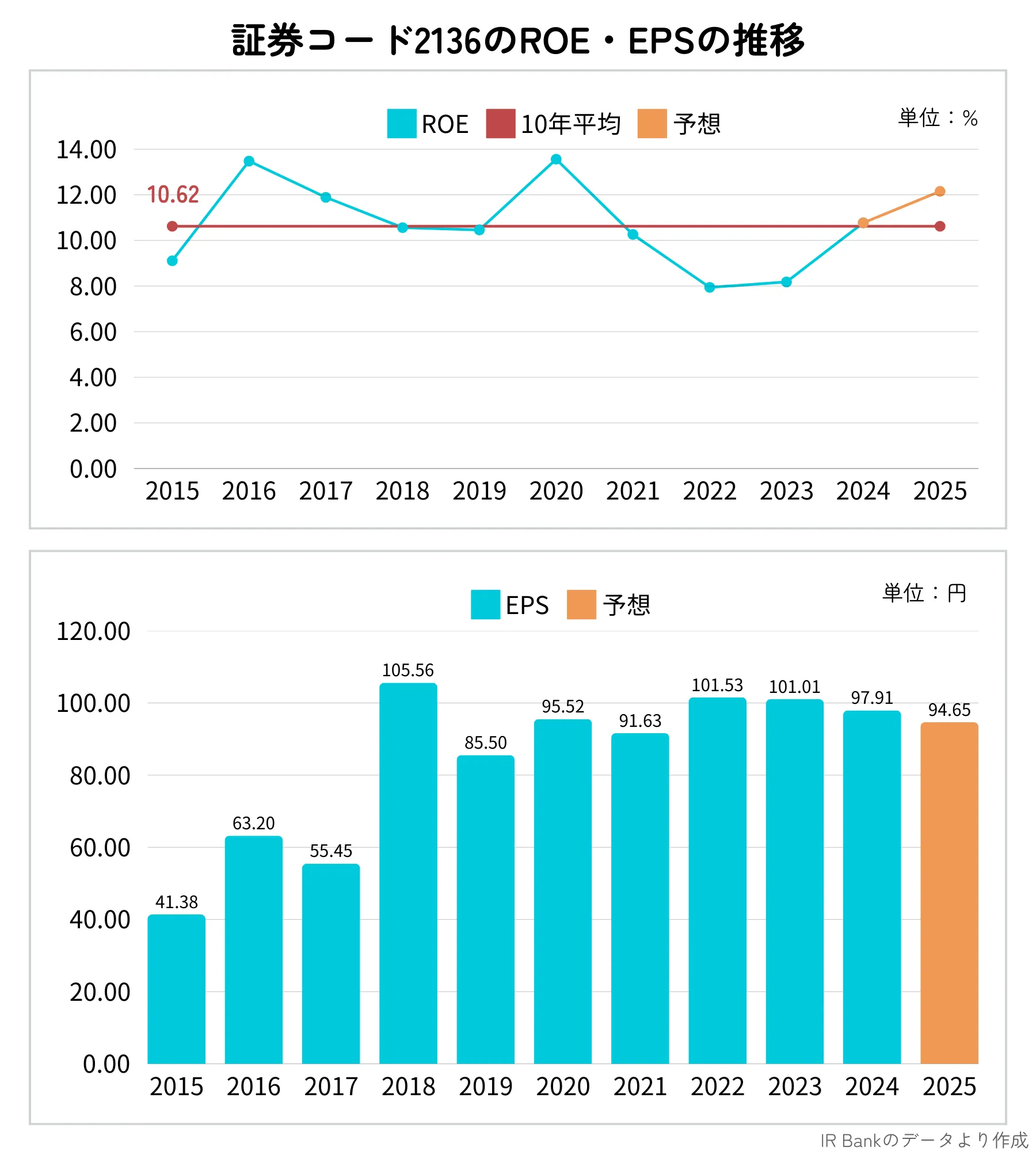

ヒップのROEとEPS

ヒップのROEは10年平均で10%を少し超えており、評価できる水準かと思います。

コロナ禍での低下から回復してきている段階です。

一方、EPSはここ3年ほど低下基調で、今後の先行きが少し心配されるところです。

ちくわくん全体としては、増収減益基調であり、今後の利益改善が課題としてあげられそうでしょうか。

ヒップ(2136)の財務状況

続いて、ヒップの財務状況についてみて行きます。

全体としてはかなり盤石で評価できそうだと感じています。

それぞれ見て行きましょう。

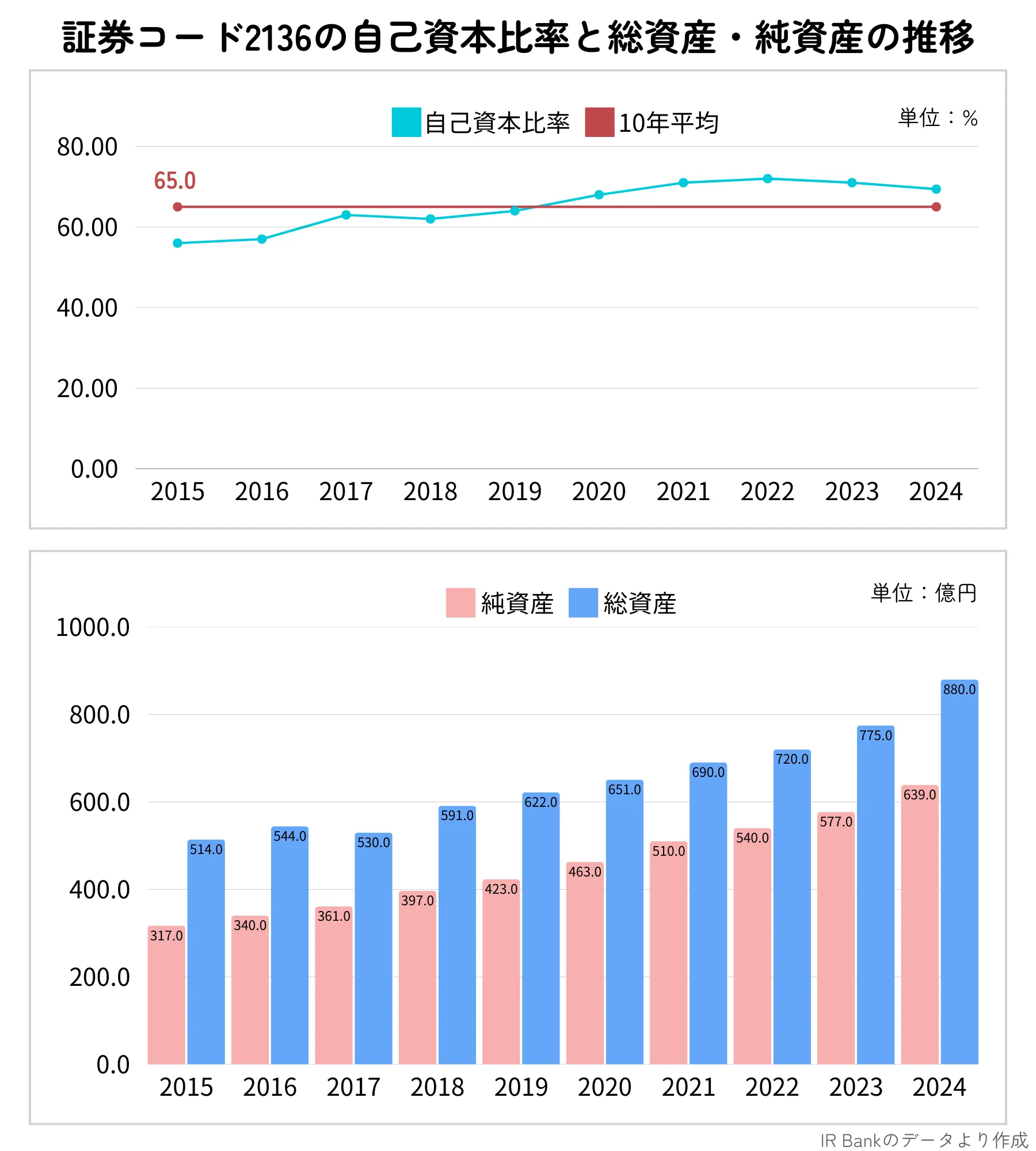

ヒップの総資産と自己資本比率

ヒップの資産面は、かなり良好です。

上記グラフの通り、総資産と純資産を順調に伸ばしてきています。

過去10年における自己資本比率も平均65%と十分高い水準であり、60%を少し超えたあたりでかなり安定しています。

ちくわくん有利子負債比率も年々減ってきており、大まかな資産面では問題なさそうです。

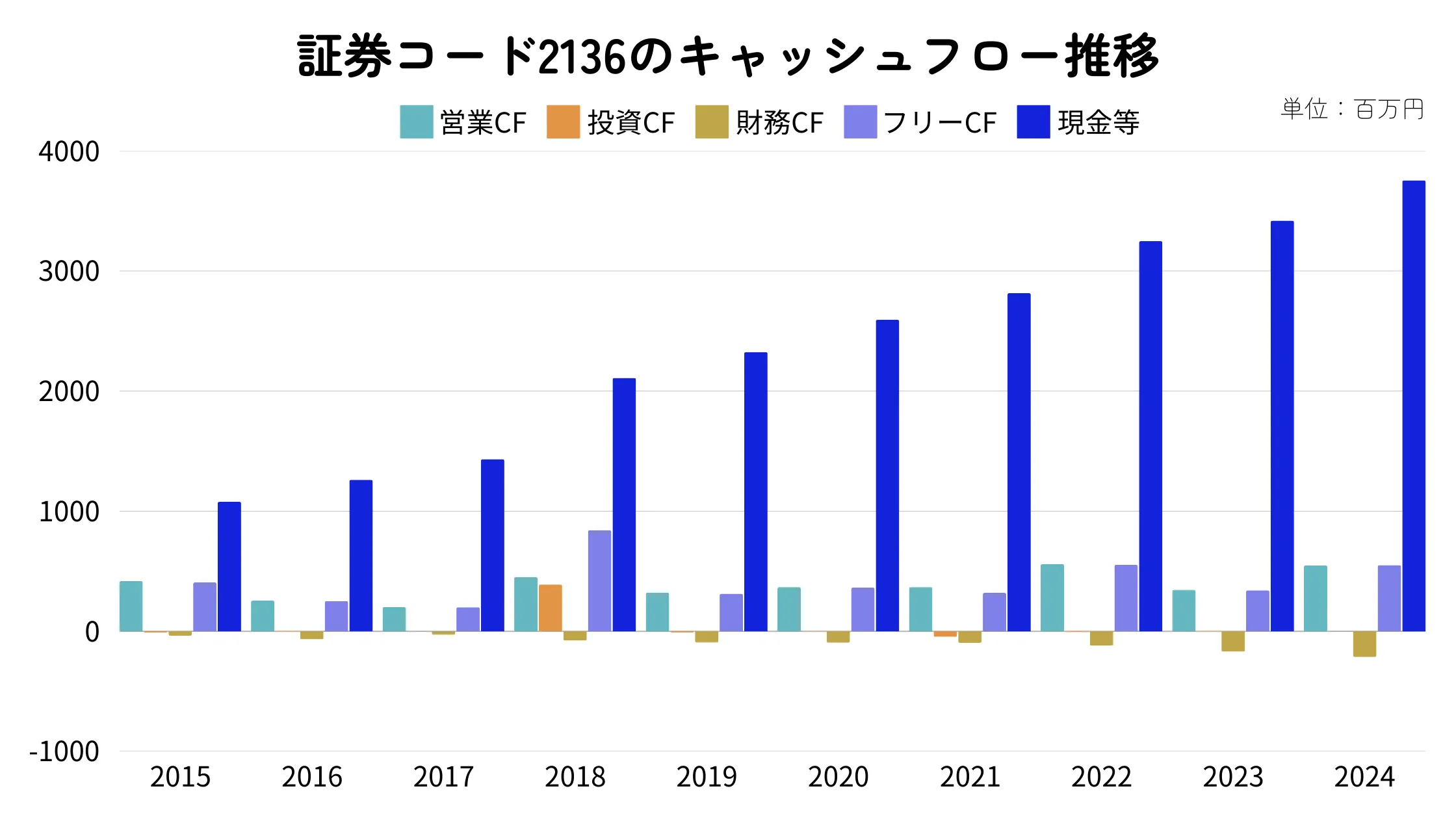

ヒップのキャッシュフロー

ヒップのキャッシュフローについても、良好です。

特に顕著なのが、この10年間での現金等の積み増しです。

2024年度では37.55億円あり、時価総額45億円の80%ほどの水準となります。

グラフには映っていないですが、2007年以降、営業CFが何度かマイナスになっている時期があるため、ここは留意しておくべきポイントかと思います。

ヒップのその他の重要な財務指標

資産推移とキャッシュフロー以外の重要財務指標として、ここでは流動比率と配当継続力についてみていきます。

直近の期末決算時(2024年度3月期)におけるヒップの流動比率は、277.65%とかなりの高水準です。

また、配当継続力については以下のとおりです。

- 15.21年(調整後利益剰余金ベース)

- 15.24年(ネットキャッシュベース)

※どちらも2024年度3月期決算時

珍しいことに、「調整後利益剰余金ベース(期末利益剰余金-期末配当額)」が「ネットキャッシュベース(現預金+有価証券+投資有価証券-有利子負債-期末配当額)」を上回っています。

少しではありますが、それほどネットキャッシュが豊富であるということでもあります。

ネットキャッシュベースでの配当継続力15年は、なかなか長く評価できるポイントかと思います。

ちなみに、期末時の現預金は約37億、利益剰余金は約31億円で現預金の方が多くなっています。

ちくわくんこれまで当サイトで分析してきた銘柄の中では、初めてのことかもしれません。

ヒップ(2136)は買いなのか?

ヒップは財務が健全であり、配当政策やこれまでの配当金実績から見て、かなり魅力的な企業だと感じます。

一方で、利益面で若干の低迷感があるため、今後この辺りを改善していけるかどうかが重要なポイントになるかと思います。

ここまで見てきたヒップの良い点と気になる点を以下にまとめてみました。

- 通常配当で非減配15年連続

- 累進配当導入で今後も増配に期待

- 売上高が概ね右肩上がり

- 総資産・純資産ともに順調に増加傾向

- 自己資本比率も60%以上で安定

- キャッシュがかなり豊富(配当継続力15年)

- 流動比率も277%と短期的な財務も安心

- 業績がかなり景気に敏感

- 直近で利益面が停滞気味

- 営業利益率が同業他社と比べて低め

- 利益低下&増配に伴い配当性向が増加傾向

ちくわくん皆さんにはどのように映りましたか?

ヒップの買い時は?

では、ヒップの株を購入する際に、どれくらいが買い時なのかを探って行きたいと思います。

PERとPBRから見る買い時

PERとPBRの推移から見ると、現状の株価は微妙なラインです。

PERは、過去2年、5年のどちらでも割高な水準ではあるものの、一般的な割安水準とされる15倍は大きく下回っています。

一方、PBRは過去の水準では中立からやや割高な水準であり、一般的な割安水準の1倍を少し上回っています。

これら2つの指標から判断すると、現状の株価はある程度割安水準だが、めちゃくちゃ割安!と言える水準ではなさそうです。

株価チャートから見る買い時

日足で見ると過去6ヶ月間では、かなりの高値圏内にいる状況です。

また過熱感を見るRSIも63ほどで、若干の過熱感があります。

一方の月足でも移動平均線に支えられる形で8月の暴落以降上昇してきており、日足と同様にRSIで過熱感を帯びてきています。

どちらも長期移動平均線(日足は75日、月足は24ヶ月)がサポートラインとして機能してそうなので、今度このラインにタッチするぐらいが押し目買い的に良いのかもしれません。

ちなみに、予想配当利回りの推移で見ると、現状の利回りは真ん中よりやや高いぐらいの位置にあります。

ちくわくん

ちくわくんもうちょっと5%付近に近づくまで待っても良いかもしれません。

ヒップ(2136)の今後の見通しやリスク

最後に、ヒップの今後の業績見通しや考えられるリスク等についてみていきたいと思います。

直近の業績と今期見通し

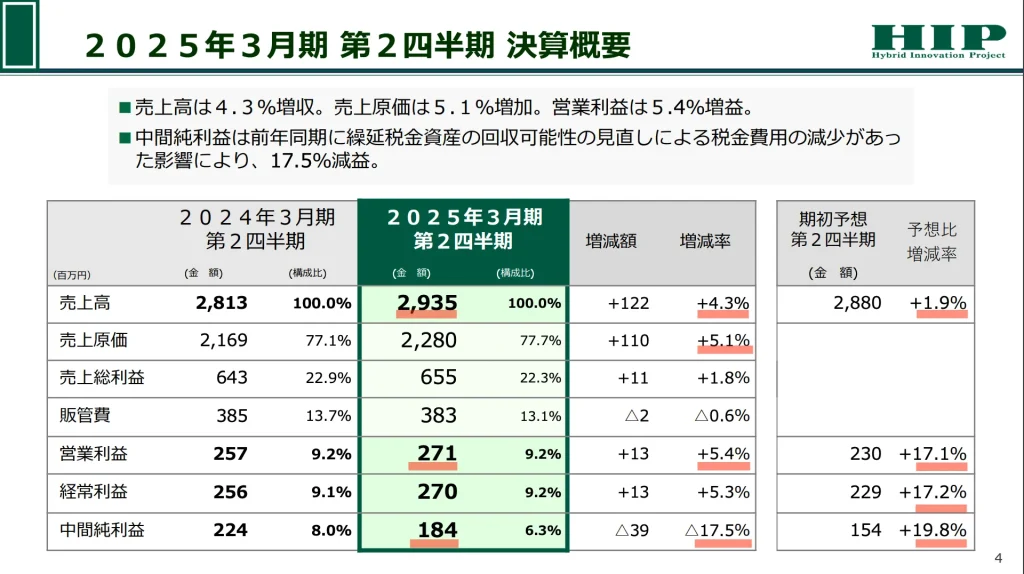

2025年3月期第2四半期累計(2024年4月~9月)の決算では、売上高は前年同期比4.3%増の29.35億円、経常利益は同5.5%増の2.7億円と、増収増益を達成しました。

ただし、純利益ベースでは減益となっています。

通期の経常利益予想は5.51億円であり、進捗率は49.0%と若干半分には届かないものの順調に推移しています。

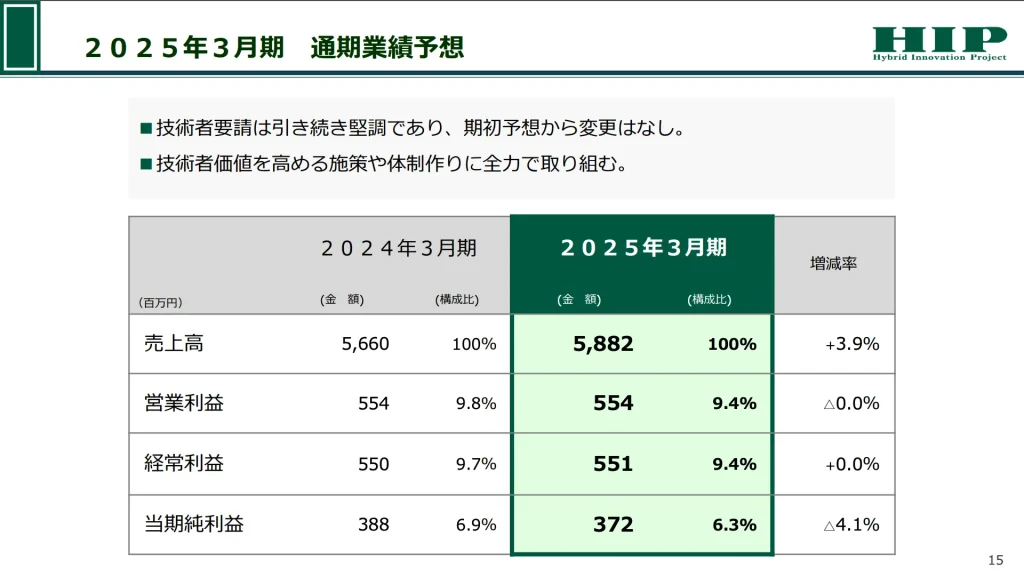

今期の予想は以下の通りです。

ご覧のように、増収減益(純利益ベース)の予想となっています。

上記でも見てきたように、やはり利益改善に苦労しているような印象ですね。

中期経営計画と進捗

ヒップの中期経営計画については、あまり情報が見当たりませんでした。

決算資料の中では、創立30周年に向けて「キャリア形成支援企業」を目指し、技術者のベネフィットを追求して選ばれる会社になると掲げられていました。

ただ、いついつまでにどれくらいの売上高や利益を目標としているかなどの数値は見当たりませんでした。

今後のリスクや課題

ヒップに投資をする上で、事業環境面等で把握しておいた方が良い懸念点は以下が考えられます。

- 派遣先の業績の影響

- 取引先の偏り

- 人材確保の難航

- 競争激化

ヒップは技術者派遣の会社なので、取引先のメーカーなどの業績悪化に伴い、派遣要請が抑制されるなどにより、ヒップの業績にも影響が出る可能性があります。

また、現在売上高の30%前後が輸送用機器業界の取引先であるとのことで、この業界の業績に大きく左右される可能性もあります。

人材確保の難聴については、どこの業界も似たような話がありますが、技術者については特に深刻です。

さらに、同業他社との競争が激化する中で、価格競争やサービス差別化の必要性が高まっており、これらに対応できない場合、シェアの低下や収益性の悪化につながるリスクがあります。

ちくわくん100年に1度の変革期にあると言われる、自動車産業が取引先として大きく占めているので、その辺りの動向はチェックしておいた方が良さそうですね。

まとめ:ヒップ(2136)の銘柄分析

今回は人材派遣会社のヒップについて、財務情報をもとに分析をしました。

財務状況や配当実績、株主還元姿勢は評価できるものの、昨今の利益低迷が懸念点として挙げられます。

個人的には、同業他社のアルトナーをすでにポートフォリオに組み込んでいることから、あえて利益面で少し心配なヒップを入れなくても良いかなと今のところは考えています。

皆さんにはヒップはどう映りましたでしょうか?

今回の分析が少しでも役立ったら幸いです。

コメント