1月31日に決算発表がされた会社の中で私のポートフォリオの銘柄2つの決算についてみていきたいと思います。

私のポートフォリオに含まれる銘柄についは、以下で公開しているのでそちらも併せてご覧ください。

【減収減益】日東富士製粉(2003)

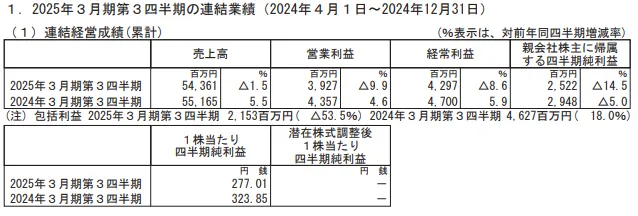

日東富士製粉(2003)の2025年3月期第3四半期決算は、結果として減収減益となっており芳しくありません。

具体的な数値は以下のとおりです。

売上高は1.5%減にとどまっているものの利益面での減少が大きく、純利益ベースでは14.5%も減益となっています。

この大きな要因としては、プレミックス粉の一部に異物混入(樹脂微片)があったことを受けて、リコールした影響が大きいようです。

リコールに伴う関連費用や損害賠償引当金の計上等によって、純利益が前期比10%を超える減少となっています。

ちくわくん

ちくわくんただ個人的には、減配なども発表されていないので一安心という感じです。

取り下げていた業績予想を開示

上述したリコールに伴い通期の業績予想を取り下げていましたが、今回の決算と合わせて通期の予想も公表されていました。

具体的な設定値は以下のとおりです。

| 売上高 | 営業利益 | 経常利益 | 純利益 | EPS | |

|---|---|---|---|---|---|

| 今期予想 | 72,000 | 4,800 | 5,200 | 3,500 | 384.40 |

| 前期実績 | 72,598 | 5,237 | 5,816 | 4,238 | 465.52 |

| (対前期比増減) | ▲0.83% | ▲8.35% | ▲10.6% | ▲17.42% | ▲17.43% |

ご覧のようにかなりのマイナスの業績を見込んでいます。

営業利益率は前期の7.21%から、6.67%へ0.54%の低下する予想です。

決算発表が大引け後(17:00)ということもあり、週明けの株価の変動が気になっていましたが、2月3日は少し上げて終えたみたいです。

ちくわくん材料のでつくしで、ここから反転していくんですかね?注目です。

参考:日東富士製粉決算短信

電源開発(9513)

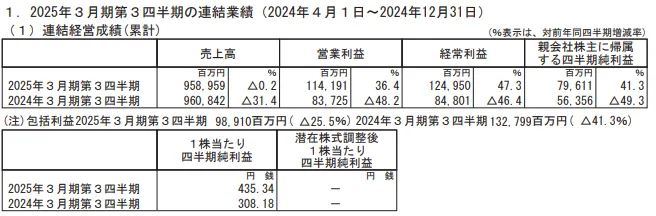

電源開発(9513)は1月31日の大引け後(16:40)に2025年3月期第3四半期決算を発表。

結果としては、減収増益となっており概ね良好な内容となっています。

具体的な数値は以下のとおりです。

売上高は0.2%と微減ではあるものの、利益面では対前期比でかなりの増益となっています。

ちくわくん前期の実績が前々期に比べて悪かったからのようにも見受けられますが、そんなことはありません。

どちらかというと2023年3月期が好調すぎたため、大きく低下したように見えています。

具体的には、2023年3月期は売上高1兆8419億円で純利益が1,136億円となっていました。

その要因はさまざまあるようですが、資源価格上昇による販売価格の改善が大きいようです。

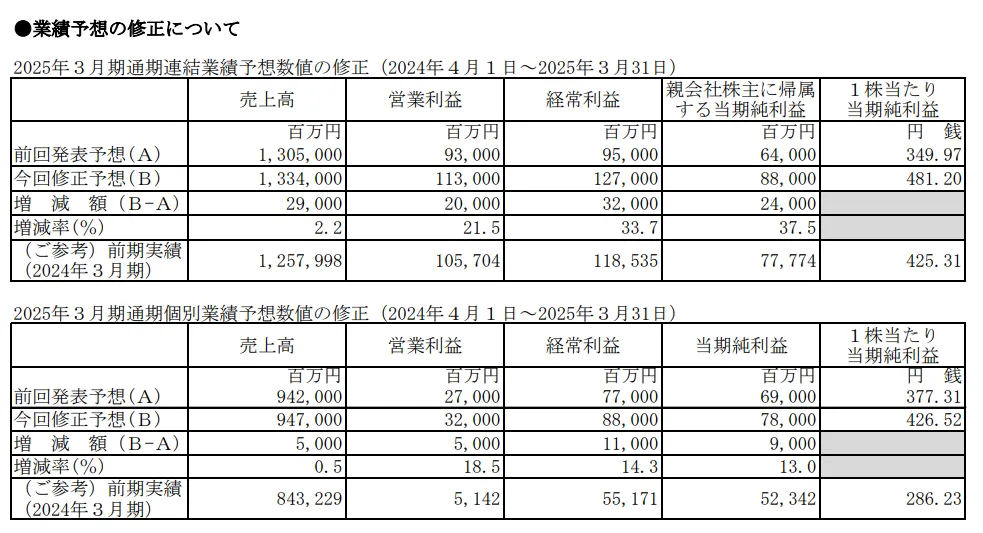

減益予想から一転して増益を見込む上方修正

電源開発は元々通期連結業績予想を前期から増収減益を見込んでいました。

しかし、今回の決算とともに上方修正がなされ、一転して増収増益の予想となりました。

具体的には以下のようになっています。

修正理由は以下のように述べられています。

2025年3月期の業績予想については、売上高では円安による海外子会社等の増収を見込むこと、利益では、発電事業での火力発電事業の収支改善や日本卸電力取引所での販売における増益、豪州炭鉱権益保有子会社の石炭販売数量の増加による増益、米国持分法適用関連会社の持分譲渡による増益等を見込むことから、2024年10月31日に公表した2025年3月期の業績予想値より増収増益となる見通しです。

ちくわくんかなりの大幅な上方修正なので、今後にも期待ですね!

参照:電源開発決算短信

まとめ:2社で正反対の決算発表

今回は1月31日に発表された日東富士製粉と電源開発の決算内容について簡単に解説しました。

一方は前期に比べて減収減益であり、もう片方は増収増益というかなり正反対な内容でした。

日東富士製粉については、材料でつくしで株価がかなり下がり切っている感じもしますが、さらに下がるようであれば買い増しも検討したいと思います。

では、引き続き、つよつよポートフォリオ構築を目指して励んでいきましょう!

コメント