2026年5月13日(火)に発表された保有銘柄・注目銘柄の決算をまとめてチェックしていきます。

今回は3月期通期が6社、12月期Q1が2社、6月期Q3が1社と、合計9銘柄の決算が集中しました。セクターも資源・建設・SI・化学・製薬・漢方・電子部品・物流・コンサルと幅広く、9銘柄すべてが増配または配当維持という結果になっています。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

- 5月13日発表の9銘柄を一気にチェック。3月期通期6社・12月期Q1が2社・6月期Q3が1社の構成

- 9銘柄中7銘柄が増配、2銘柄が配当維持で減配ゼロ。SRA・ツムラ・鈴木は大幅増配

- 東ソーの来期予想「未定」、船井総研の先行投資による減益スタートには注意

決算サマリー

| 銘柄 | コード | 決算期 | 売上YoY | 営業利益YoY | 配当 | 評価 |

|---|---|---|---|---|---|---|

| INPEX | 1605 | 26/12期Q1 | △6.5% | △14.1% | 増配(108円) | ○ |

| エクシオグループ | 1951 | 26/3期通期 | +17.4% | +22.5% | 増配(68円) | ◎ |

| SRAホールディングス | 3817 | 26/3期通期 | +3.2% | +3.8% | 増配(200円) | ◎ |

| 東ソー | 4042 | 26/3期通期 | △4.1% | △3.4% | 維持(100円) | △ |

| 武田薬品工業 | 4502 | 26/3期通期 | △1.7% | +19.3% | 増配(200円) | ○ |

| ツムラ | 4540 | 26/3期通期 | +6.4% | △12.2% | 増配(147円) | ○ |

| 鈴木 | 6785 | 26/6期Q3 | +20.7% | +39.2% | 増配(105円予想) | ◎ |

| センコーグループHD | 9069 | 26/3期通期 | +5.3% | +5.9% | 増配(50円) | ○ |

| 船井総研HD | 9757 | 26/12期Q1 | +2.2% | △9.0% | 増配(48円) | △ |

9銘柄中7銘柄が増配、2銘柄が配当維持と、高配当株投資家にとっては安心できる内容が多い印象です。一方、東ソーの来期業績予想「未定」や船井総研の減益スタートなど、気になるポイントもあります。

気になる銘柄があれば、当サイトの日本株スクリーナーで配当継続力を8指標から確認できます。登録不要・無料で使えるので、まずは試してみてください。

INPEX(1605)

INPEXは、日本最大の石油・天然ガス開発を手掛ける資源・エネルギー企業です。

2026年12月期Q1は、原油・天然ガス価格の下落と円高の影響で減収減益となりました。一方、通期業績予想は上方修正し、配当も8円増配の108円予想と、株主還元面はポジティブな内容でした。

業績ハイライト

| 項目 | 25/12期Q1 | 26/12期Q1 | 前年同期比 |

|---|---|---|---|

| 売上収益(百万円) | 536,899 | 501,803 | △6.5% |

| 営業利益(百万円) | 323,873 | 278,215 | △14.1% |

| 純利益(百万円) | 126,293 | 109,414 | △13.4% |

Q1単体では減収減益となりました。原油・天然ガス価格の下落と為替の円高方向への振れが影響しています。ただし、通期業績予想を上方修正(レンジ開示)しており、親会社帰属純利益は3,500億〜4,500億円の見通しです。

配当・注目ポイント

- 配当: 年間100円 → 108円予想(+8円増配)

- 注目: 通期予想を上方修正。油価・為替前提の見直しによるレンジ開示で、最終利益の上限は4,500億円

通期予想には幅があるため不確実性は残りますが、上方修正と増配はポジティブな材料です。

ちくわの所感

ちくわくん

ちくわくんQ1は前年比で見劣りしますが、通期予想の上方修正と増配はさすがINPEXという印象です。レンジ開示なので下限ケースも想定しつつ、今後の油価・為替動向を注視したいところですね。

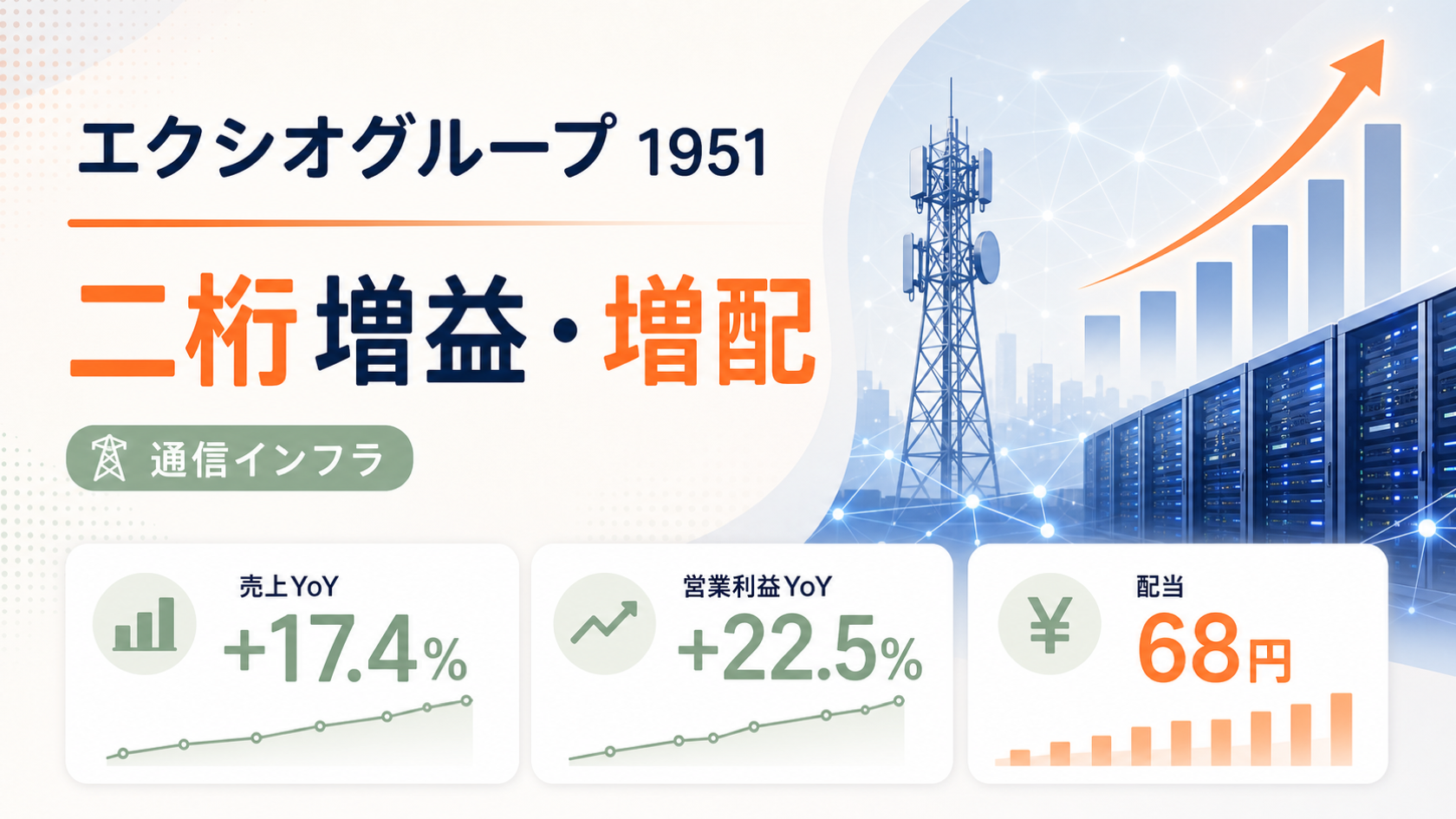

エクシオグループ(1951)

エクシオグループは、通信インフラ・都市インフラ・システムソリューションを手掛ける総合エンジニアリング企業です。

2026年3月期は、売上高+17.4%/営業利益+22.5%と二桁増収増益を達成し、年間配当も68円へ増配しました。データセンターや5G関連の需要が業績を押し上げており、来期も営業増益&80円への増配計画と、文句のない内容でした。

業績ハイライト

| 項目 | 25/3期通期 | 26/3期通期 | 前年同期比 |

|---|---|---|---|

| 売上高(百万円) | 670,822 | 787,715 | +17.4% |

| 営業利益(百万円) | 42,465 | 52,016 | +22.5% |

| 純利益(百万円) | 26,855 | 31,031 | +15.5% |

売上高・営業利益ともに二桁増を達成しました。通信キャリア事業に加え、都市インフラ事業やシステムソリューション事業が好調です。特にデータセンターや5G関連の需要が業績を押し上げています。

配当・注目ポイント

- 配当: 年間63円 → 68円(+5円増配)、来期予想80円

- 配当性向: 45.0%(連結)

- 注目: 来期(27/3期)は売上高7,500億円(△4.8%)を見込むものの、営業利益560億円(+7.7%)と増益予想

来期の売上高は一部事業の整理により減収予想ですが、利益面では引き続き成長が見込まれています。

ちくわの所感

ちくわくん二桁増収増益に加えて増配と、文句なしの決算ですね。来期は減収予想ですが営業増益を見込んでおり、収益体質の改善が進んでいる印象です。配当も来期80円予想と大きく伸びる計画で、期待が持てます。

SRAホールディングス(3817)

SRAホールディングスは、システム開発・運用・クラウドサービスを主力とする独立系SI企業です。

2026年3月期は、売上高・営業利益ともに過去最高を更新しました。期末配当を当初予想から10円増額修正し、年間200円へ大幅増配。来期も220円への増配計画と、株主還元への積極姿勢が際立つ決算でした。

業績ハイライト

| 項目 | 25/3期通期 | 26/3期通期 | 前年同期比 |

|---|---|---|---|

| 売上高(百万円) | 51,617 | 53,279 | +3.2% |

| 営業利益(百万円) | 7,940 | 8,244 | +3.8% |

| 純利益(百万円) | 3,377 | 5,601 | +65.8% |

売上高・営業利益ともに過去最高を更新しました。すべてのセグメント(開発、運用・構築、販売)で増収となり、特にクラウドビジネスの伸長と生産性向上が利益を押し上げています。経常利益は為替差益(円安効果)もあり前年比+16.9%と大きく伸びました。

配当・注目ポイント

- 配当: 年間180円 → 200円(+20円増配)、来期予想220円

- 配当性向: 45.1%(連結)

- 注目: 期末配当を100円→110円に増額修正。売上高・各利益とも過去最高

当初予想から期末配当を10円増額しており、株主還元に積極的な姿勢がうかがえます。

ちくわの所感

ちくわくん過去最高更新&大幅増配と、非常に好感の持てる決算です。来期も年間220円と増配計画で、配当性向50%前後を維持しながら着実に成長している印象ですね。SI銘柄の安定感を改めて実感しました。

東ソー(4042)

東ソーは、クロル・アルカリ事業や石油化学、機能商品を手掛ける総合化学メーカーです。

2026年3月期は、ナフサ価格の下落や製品市況の低迷で減収減益となりました。配当は100円を維持したものの配当性向は75.5%まで上昇しており、来期業績予想が「未定」となっている点も含めて、慎重に見ていきたい内容でした。

業績ハイライト

| 項目 | 25/3期通期 | 26/3期通期 | 前年同期比 |

|---|---|---|---|

| 売上高(百万円) | 1,063,382 | 1,019,917 | △4.1% |

| 営業利益(百万円) | 98,906 | 95,532 | △3.4% |

| 純利益(百万円) | 58,002 | 41,615 | △28.3% |

減収減益となりました。ナフサ価格の下落や製品市況の低迷が売上を押し下げ、エンジニアリング事業の受注減も響きました。純利益は営業外・特別損益の影響もあり前年比△28.3%と大きく落ち込んでいます。

配当・注目ポイント

- 配当: 年間100円を維持、来期予想も100円

- 配当性向: 75.5%(連結)

- 注目: 来期(27/3期)の業績予想は「未定」。合理的な算出が困難と説明

配当は前期と同額の100円を維持していますが、配当性向は75.5%まで上昇しています。来期業績予想が「未定」である点は注意が必要です。

ちくわの所感

ちくわくん減益に加えて来期予想が「未定」というのは少し心配ですね。化学セクターは市況に左右されやすいので、ナフサ価格や中国需要の動向を注視したいところです。配当100円の維持は安心材料ですが、配当性向の上昇は気になるポイントです。

武田薬品工業(4502)

武田薬品工業は、消化器系・希少疾患・血漿分画製剤などを手掛ける日本最大のグローバル製薬企業です。

2026年3月期は、ADHD治療薬VYVANSEの後発品影響で売上収益は微減となったものの、コスト効率化と他領域の成長で営業利益は+19.3%の増益を確保しました。年間配当200円へ増配し、累進配当方針を継続。来期も204円への増配予想と、長期保有銘柄としての安心感が光る決算でした。

業績ハイライト

| 項目 | 25/3期通期 | 26/3期通期 | 前年同期比 |

|---|---|---|---|

| 売上収益(百万円) | 4,581,551 | 4,505,720 | △1.7% |

| 営業利益(百万円) | 342,586 | 408,761 | +19.3% |

| 当期利益(百万円) | 108,143 | 192,026 | +77.6% |

売上収益は微減となったものの、営業利益は+19.3%、当期利益は+77.6%と大幅増益を達成しました。ニューロサイエンス領域(ADHD治療薬VYVANSEの後発品影響)による減収を、コスト効率化と他領域の成長で補っています。

配当・注目ポイント

- 配当: 年間196円 → 200円(+4円増配)、来期予想204円

- 配当性向: 164.3%(IFRS連結)

- 注目: 来期の実勢レートベース予想は売上収益+3.0%、営業利益+2.7%。CERベースではCore営業利益5〜8%減少のガイダンス

配当は累進配当方針を継続する見込みです。来期は実勢レートベースでは増益予想ですが、CERベースではCore営業利益の減少を見込んでいます。

ちくわの所感

ちくわくん当期利益+77.6%のインパクトは大きいですが、為替効果が寄与している面もあります。配当200円への増配で累進配当方針を堅持する姿勢は流石のひと言。来期も204円予想と増配が続く見込みで、長期保有銘柄としての安心感がありますね。

ツムラ(4540)

ツムラは、医療用漢方製剤で国内圧倒的シェアを誇る漢方薬専業の医薬品メーカーです。

2026年3月期は、売上高は+6.4%と増収となったものの、原材料費や人件費の上昇を吸収しきれず営業利益は△12.2%の減益となりました。それでも期末配当を増額修正し年間147円へ増配、来期も158円へさらなる増配計画と、株主還元の姿勢は崩れていません。

業績ハイライト

| 項目 | 25/3期通期 | 26/3期通期 | 前年同期比 |

|---|---|---|---|

| 売上高(百万円) | 181,093 | 192,615 | +6.4% |

| 営業利益(百万円) | 40,125 | 35,219 | △12.2% |

| 純利益(百万円) | 32,428 | 28,117 | △13.3% |

売上高は+6.4%の増収となりましたが、原材料費や人件費の上昇を吸収しきれず、営業利益は△12.2%の減益となりました。中国の連結子会社(上海虹橋中薬飲片有限公司)の新規連結も売上高の押し上げに寄与しています。

配当・注目ポイント

- 配当: 年間136円 → 147円(+11円増配)、来期予想158円

- 配当性向: 39.4%(連結)

- 注目: 期末配当を76円→79円に増額修正。来期も158円へさらに増配予想

減益決算にもかかわらず増配を実施しており、配当性向39.4%と余力も十分です。株主還元の姿勢は高く評価できます。

ちくわの所感

ちくわくん増収も原価率上昇で減益という結果ですが、増配継続と来期さらなる増配予想はうれしいポイントです。漢方薬という独自のポジションは競合が少なく、中長期では安定感のある銘柄だと考えています。

鈴木(6785)

鈴木は、長野県須坂市に本社を置くプリント基板治具・FPC関連部品を手掛ける電子部品メーカーです(自動車メーカーのスズキ〈7269〉とは別会社)。

2026年6月期Q3累計は、売上高+20.7%/営業利益+39.2%と大幅な増収増益となりました。スマートフォン関連部品の需要が好調で、通期予想に対する進捗率も順調。年間配当も105円予想と+20円の大幅増配で、小型株ながら注目度の高い決算内容です。

業績ハイライト

| 項目 | 25/6期Q3累計 | 26/6期Q3累計 | 前年同期比 |

|---|---|---|---|

| 売上高(百万円) | 24,535 | 29,616 | +20.7% |

| 営業利益(百万円) | 3,193 | 4,444 | +39.2% |

| 純利益(百万円) | 2,044 | 2,986 | +46.0% |

大幅な増収増益となりました。スマートフォン関連部品の需要が好調で、売上高・各利益ともにQ3累計として高い伸びを示しています。通期予想に対する進捗率も順調です。

配当・注目ポイント

- 配当: 年間85円 → 105円予想(+20円増配)

- 注目: 通期予想は売上高401億円(+20.3%)、営業利益56.7億円(+32.1%)と大幅成長を見込む

Q3累計の営業利益44.4億円は通期予想56.7億円に対して78.4%の進捗率で、上振れの可能性も考えられます。

ちくわの所感

ちくわくん売上+20%、営業利益+39%と文句なしの成長ですね。スマホ関連の需要は今後も底堅いと見ており、Q3までの進捗を考えると通期予想の上振れも期待できそうです。配当も+20円の増配予想で、小型株ながら注目度の高い銘柄です。

センコーグループホールディングス(9069)

センコーグループホールディングスは、物流事業を主軸に商品販売・ライフサポートまで手掛ける総合物流企業です。

2026年3月期は、M&Aによる連結子会社の増加と既存事業の物量増加・価格改定効果で増収増益となりました。年間配当は50円へ増配し、来期は売上1兆円突破&営業利益+16.2%増益という強気の計画。物流セクター内では安定感が際立つ決算です。

業績ハイライト

| 項目 | 25/3期通期 | 26/3期通期 | 前年同期比 |

|---|---|---|---|

| 営業収益(百万円) | 854,550 | 899,620 | +5.3% |

| 営業利益(百万円) | 34,946 | 36,996 | +5.9% |

| 純利益(百万円) | 18,610 | 19,320 | +3.8% |

増収増益で着地しました。M&Aによる連結子会社の増加(ベリテ・丸運)に加え、既存事業でも物量増加と価格改定効果が寄与しています。

配当・注目ポイント

- 配当: 年間46円 → 50円(+4円増配)、来期予想56円

- 配当性向: 44.0%(連結)

- 注目: 来期予想は営業収益1兆200億円(+13.4%)と売上1兆円の大台突破を見込む

来期は営業利益430億円(+16.2%)と二桁増益を計画しており、M&A効果のフル寄与と既存事業の伸びで成長が加速する見込みです。

ちくわの所感

ちくわくん堅実に増収増益を続けており、物流セクターの中では安定感が際立つ銘柄ですね。来期は売上1兆円突破予想と大きな節目です。配当も50円→56円と着実に増えており、長期保有向きの銘柄だと改めて感じました。

船井総研ホールディングス(9757)

船井総研ホールディングスは、中小企業向け経営コンサルティングを主力とするコンサルティング企業です。

2026年12月期Q1は、月次支援コンサルが+10.2%と堅調だったものの、人的資本投資やM&A関連費用などの先行投資が利益を圧迫し、営業利益は△9.0%の減益スタートとなりました。通期予想は据え置きで増益見通しを維持しており、配当も実質増配が継続しています。

業績ハイライト

| 項目 | 25/12期Q1 | 26/12期Q1 | 前年同期比 |

|---|---|---|---|

| 売上高(百万円) | 7,775 | 7,944 | +2.2% |

| 営業利益(百万円) | 2,307 | 2,100 | △9.0% |

| 純利益(百万円) | 79 | 1,391 | ー |

売上高は微増となったものの、営業利益は△9.0%の減益スタートです。事業拡大のための人的資本投資やM&A関連費用、オフィス投資などの先行投資が利益を圧迫しています。なお、純利益は前年Q1が特殊要因(79百万円)で低かったため、単純比較はできません。

配当・注目ポイント

- 配当: 年間85円(分割前) → 48円(分割考慮後、実質+12.9%増配)

- 注目: 通期予想は売上高370億円(+11.0%)、営業利益91億円(+3.3%)を据え置き

月次支援コンサルティングは契約単価の上昇と顧客数の伸びで+10.2%の増収と堅調です。通期では増益を見込んでいます。

ちくわの所感

ちくわくんQ1の減益は先行投資によるものとのことで、通期予想が据え置かれている点は安心材料です。月次支援コンサルの成長が続いているのは好材料ですね。物流BPOが△30.2%と大きく減収している点は気になりますが、政策的な事業縮小とのことなので今後の動向を見守りたいところです。

5/13決算の総括

今回の9銘柄はセクターが多岐にわたりましたが、全体として株主還元の手厚さが目立つ結果でした。9銘柄中7銘柄が増配、2銘柄が配当維持と、減配はゼロです。

- 好調だった銘柄: エクシオグループ(1951)は二桁増収増益&増配で文句なしの内容。鈴木(6785)もQ3累計で大幅増収増益と好調

- 気になった銘柄: 東ソー(4042)は来期予想「未定」で先行き不透明。船井総研HD(9757)は先行投資で減益スタート

通期決算では来期予想にも注目が集まりますが、エクシオやセンコーのように来期も増益を見込む銘柄がある一方、東ソーのように予想を出せない銘柄もあり、まちまちの印象です。高配当株投資では「減配リスクの低い銘柄」を保有し続けることが重要ですので、引き続き配当方針と業績の推移をチェックしていきたいと考えています。

今回取り上げた銘柄を含め、気になる銘柄は当サイトのスクリーナーで配当継続力を8指標から数値化して比較できます。深掘りする順番を決める用途で使ってみてください。

ちくわくん今回は全銘柄が増配or維持という結果で、高配当株ポートフォリオにとってはひと安心の決算ラッシュでした。特にSRAホールディングスの過去最高更新&大幅増配がうれしいですね。引き続き各銘柄の業績を追いかけていきます!