今回は、私が保有している企業の中で直近で決算発表のあった会社の業績を簡単に確認していきたいと思います。

ちくわくん

ちくわくん私のポートフォリオの銘柄については、以下で公開していますので、

気になる方はぜひご覧ください。

【増収爆益】竹内製作所(6432)の第3四半期決算

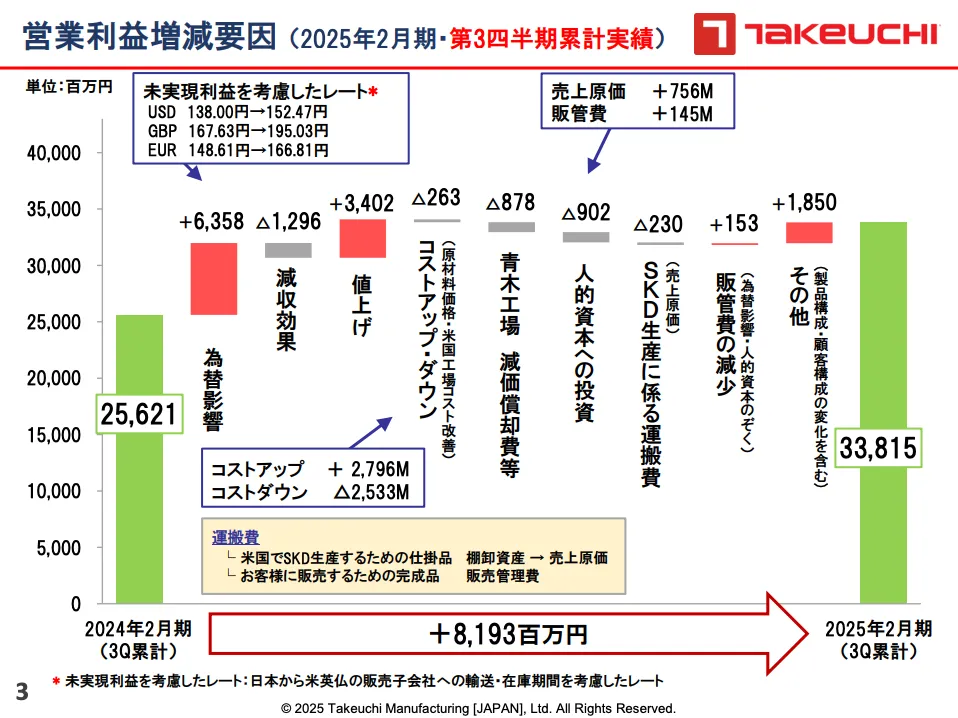

1月10日に発表された竹内製作所の2025年度3Q決算は、増収増益でかなり好調そうです。

具体的な数値は以下のとおりです。

| 売上高 | 営業利益 | 経常利益 | 純利益 | |

|---|---|---|---|---|

| 2025年2月期3Q | 166,403(4.8) | 33,815(32.0) | 32,373(25.5) | 23,384(23.4) |

| 2024年2月期3Q | 158,831(19.5) | 25,621(83.6) | 25,798(74.7) | 18,948(73.3) |

ご覧のように、利益面での増加が凄まじく、前年同期比で二桁の増加率となっています。

ただし、今のところ増配発表は行われておらず、予想配当金はこれまでの予想通り1株200円で据え置かれています。

竹内製作所(6432)の減益要因

営業利益がここまで大きく増えた要因としては、為替影響(約64億)と値上げ(34億)が大きく貢献したようです。

ちくわくん想定していたより、かなり円安に振れたことが大きそうです。

通期の営業利益の予想も、同じような形で為替影響や値上げによって92億円という大幅な増益を見込んでいるようです。

ちくわくん北米と欧州で売上高の97%ほどを占めているので、為替影響が大きいのは納得ですね。

竹内製作所(6432)の現状の株価と配当利回り

竹内製作所(6432)の株価は1月20日の終値で5,160円となっており、配当利回りは3.87%となっています。(1株配当200円)

昨年の8月5日の暴落以降、かなり順調に右肩上がりで推移してきています。

【増収減益】エーアイティー(9381)の第3四半期決算

1月14日に発表されたエーアイティーの2025年度3Q決算は、増収減益となっており、 少し苦戦しているようです。

具体的な数値は以下のとおり。

| 売上高 | 営業利益 | 経常利益 | 純利益 | |

|---|---|---|---|---|

| 2025年2月期3Q | 41,918(6.1) | 3,354(△5.9) | 3,619(△3.2) | 2,487(0.4) |

| 2024年2月期3Q | 39,499(△29.1) | 3,566(△22.0) | 3,738(△21.9) | 2,476(△24.2) |

2024年もかなり前期比で落ち込んでいましたが、そこからさらに落ち込んでいるようです。

経常利益の進捗率は76.2%と通期予想に対しては順調に推移しているように見えましたが、5年平均の83.5%を大きく下回っているため、そこまで順調と言うわけでもないようです。

エーアイティー(9381)の減益要因

主な要因としては、為替の影響が大きいみたいです。

上述した竹内製作所のように具体的にどれくらいの影響があったのかの情報は見当たりませんでしたが、決算短信には以下のように記載されていました。

また、当社グループの取扱いの多くは、中国や東南アジアから日本への輸入貨物ですが、当第3四半期連結累計期間では、為替相場が一時1ドル160円を超え、円安相場が定着する中で、輸入者にとってもコストが増大するなど、円安の痛みが続いております。

(出典:エーアイティー(9381)の第3四半期決算短信)

今後米大統領にトランプ氏が就任し、さらに円安に進む可能性も懸念されています。

そういった状況で利益がさらに圧迫されないのかは注視しておいた方が良いかもしれませんね。

エーアイティー(9381)の現状の株価と配当利回り

エーアイティー(9381)の株価は1月20日の終値で1,642円となっており、配当利回りは4.87%となっています。(1株配当80円)

昨年の8月5日の暴落以降は、1800円から1600円のレンジ内で推移しています。

ちくわくん

ちくわくん配当利回り的にはおいしい水準となってきていそうですね。

まとめ:真逆の決算発表で分散の重要性を再確認

今回は、自身のポートフォリオ銘柄である竹内製作所とエーアイティーの決算発表の内容について見てみました。

それぞれ真逆とも言える決算内容で、その大きな要因として為替の影響が挙げられていました。

今後も為替の動きが読めませんが、円安がプラスに働く銘柄とマイナスに働く銘柄のどちらもしっかりとバランスよくポートフォリオに組み込む大切さを少し感じました。

今回の内容が少しでも参考になれば、幸いです。

コメント