今回は、私が保有している企業の中で11月9日に決算発表のあった会社の業績を簡単に確認していきたいと思います。

ちくわくん

ちくわくん私のポートフォリオの銘柄については、以下で公開していますので、気になる方はぜひご覧ください。

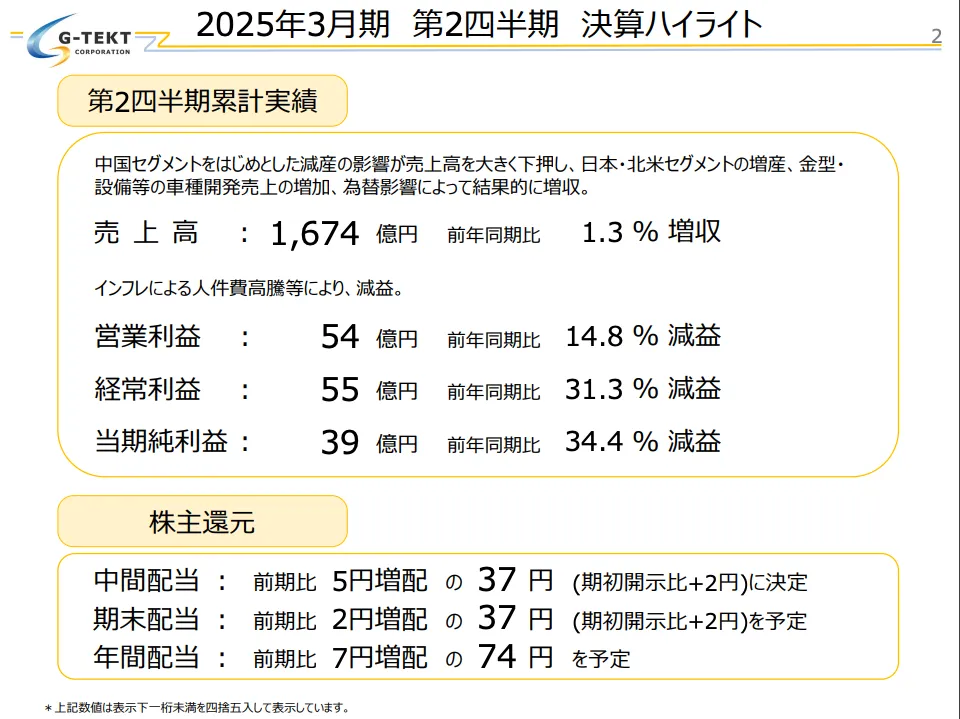

ジーテクト(5970)

ジーテクトの中間決算としては、そこそこという感じです。

内容としては、累計実績が増収減益ではあるものの、配当金が期初予定から増配されています。

そんなジーテクトの中間決算概要は以下のとおりです。

ジーテクトの経常利益の進捗は38.2%となっており、かなり遅れをとっています。

営業利益の増減要因としては、売上構成の変化が大きなマイナス要因となったみたいです。具体的には、車種開発における試作の費用が前期に比べて倍ほどになったことが大きな要因となっています。(15億→30億)

その他、キャッシュフローについても有形固定資産取得117億円を含む178億円が投資CFとして支出され、フリーCFはマイナス72億円となっています。設備投資については、3Q以降も受注拡大に伴う生産能力拡大等に向けて中国での設備投資を進めていくとのことです。

ちくわくん現状は投資をして将来の利益拡大に向けて準備中という感じでしょうか。

配当金については期初は年間70円予想でしたが、74円へと増配となりました。(前期は年間67円)

ちくわくん高配当株投資をしている身としては、これは非常にありがたいです!

参照元:ジーテクト中間決算説明資料、マネックス証券

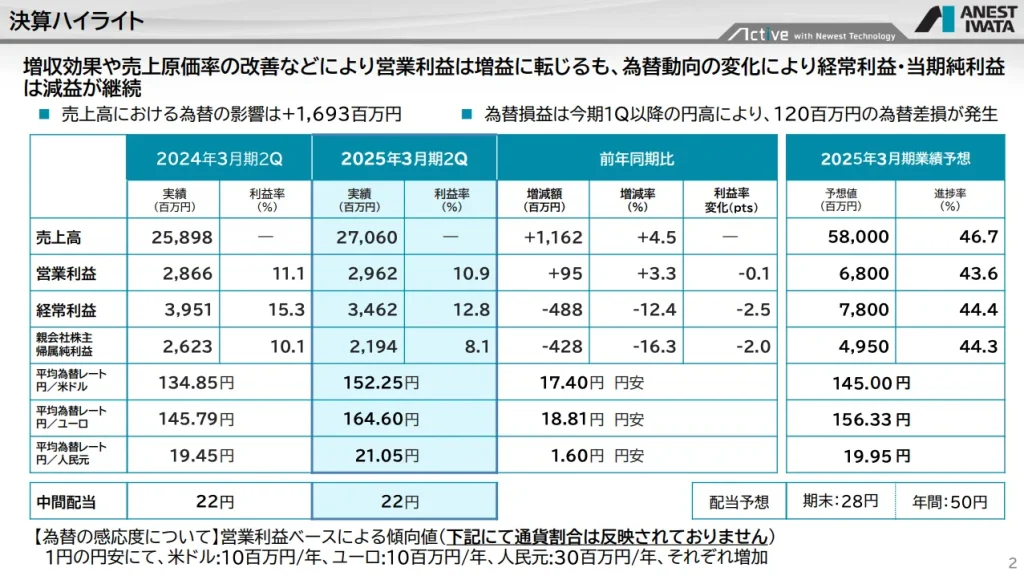

アネスト岩田(6381)

アネスト岩田の中期決算はそこそこな印象です。

大まかな内容としては、増収増益ではあるものの通気の業績の進捗が40%台半ばと少し遅れをとっている状況です。

進捗未達の要因としては、売上高が計画予想に満たなかったことに比例して利益が減少、また海外の人件費の増加等によって販管費が増えたことが要因となっています。また、為替の変動による為替差損も寄与したようです。

ちなみに、為替感応度としては1円の円安で1,000万円の営業利益増加になるとのことで、2025年度の業績予想での想定為替レートは145円となっています。

トランプ氏が米大統領に選ばれて円安が再度進みました(1ドル155円弱)が、このままさらに円安が進むと業績にはプラスに働きそうです。

配当金については、もともと予想していた年間50円を維持しています。

ちくわくん高配当株投資をしている身としては、ひとまず配当金を維持してくれているだけで一旦はクリアです。。。

残り半分で頑張って巻き返して欲しいですね。

参考元:アネスト岩田中間決算説明資料

まとめ:配当金が何より大事

今回は、私が保有している銘柄の中で11月9日に中間決算を発表した企業2社の決算について、簡単にみていきました。

どちらも減益となっているものの、配当金が増配または維持されていて、非常に安心できました。

あとは、業績をしっかり出して配当金をこのまま維持か増配してくれることを祈っています。

コメント