疑問に思ってる人

疑問に思ってる人流動比率ってなに?これで何がわかるの?

こんな疑問にお答えするべく、今回は流動比率についての基本的なポイントについて押さえていきたいと思います。

- 流動比率は、企業の短期的な債務支払い能力を示す指標

- 短期的な財務安全性の判断材料となる

- 指標の数値だけではなく、流動資産の内訳も重要(特にキャッシュ)

- 高配当株投資をする上でも押さえておくべき重要な指標

流動比率とは

流動比率とは、企業の流動資産と流動負債の割合を示す指標です。

より具体的には、1年以内に現金化される資産(流動資産)が1年以内に支払いが必要な負債(流動負債)に対してどれくらいあるのかを示します。

ちくわくん

ちくわくんこの指標により、短期的な債務支払い能力(安全性)がわかります。

流動比率の算出方法

流動比率は以下の計算式で算出できます。

流動比率(%)= 流動資産 ÷ 流動負債 × 100

たとえば、流動資産が100億円、流動負債が50億円だった場合は、流動比率200%(100÷50×100)となります。

逆に流動資産が50億円、流動負債が100億円だった場合は、流動比率50%(50÷100×100)となります。

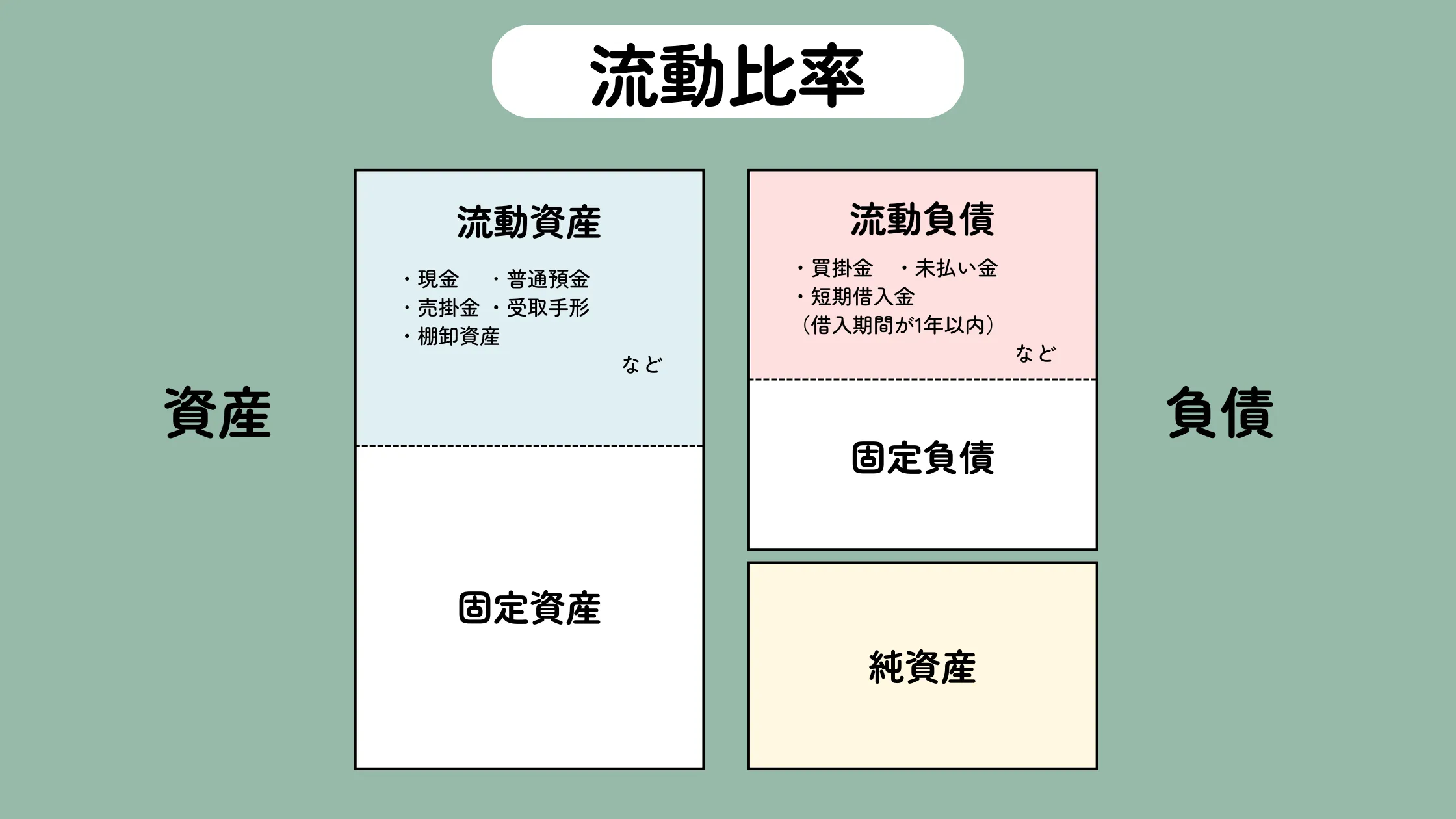

流動資産や流動負債の科目例

流動資産や流動負債に該当する代表的な勘定科目は以下の図で示しています。

ただこういった項目は、頑張って覚えなくても良いかと思います。

大概の企業は、有価証券報告書内の貸借対照表で、流動資産や流動負債を資産や負債の中で明記しています。

ちくわくんそこに記載がある流動資産と流動負債を使って流動比率を算出すればOKです。

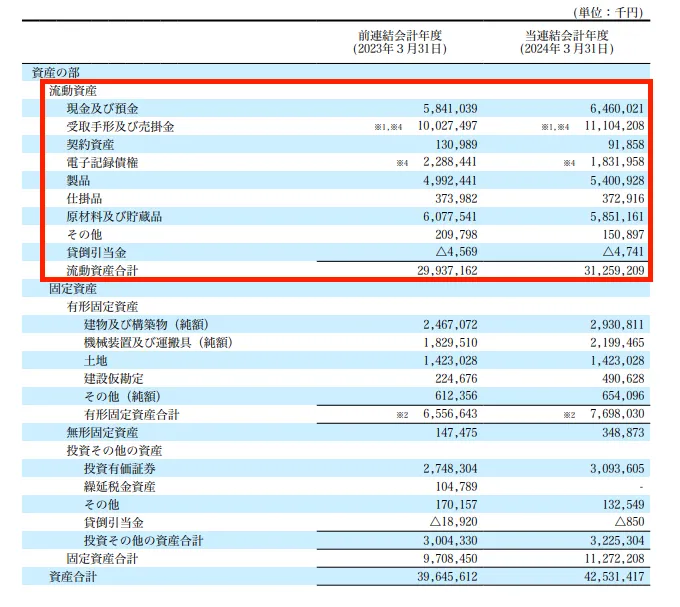

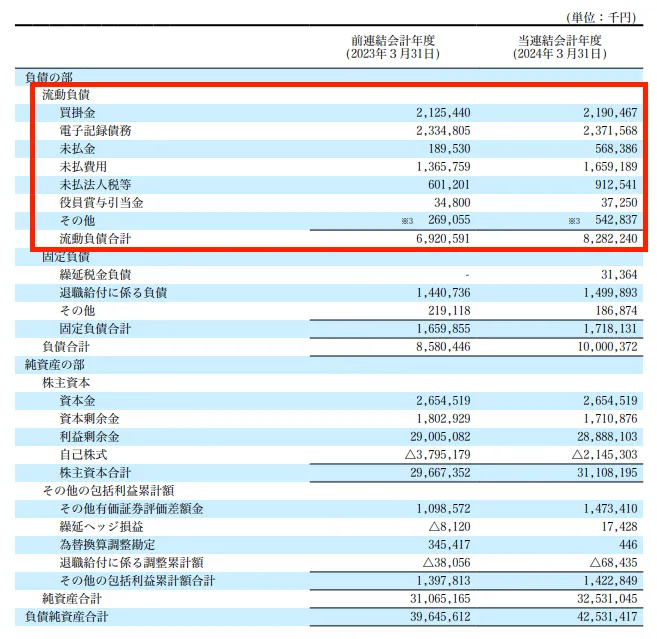

例えば、以前銘柄分析をした「ヨータイ(5357)」の財務諸表には以下のようになっています。(参考元:ヨータイHP)

試しにヨータイの2024年度の連結決算での流動比率を計算すると、377%となっておりかなり優秀でした。

流動比率が重要な理由

流動比率が重要になるのは、この指標により短期的な資金繰りが把握でき、財務安全性を判断する材料となるためです。

この指標を見れば1年以内の資金繰りの状況が一発で把握できます。

先ほどの算出方法のところで取り上げた例をもう一度見てみます。(表にしてみました)

| パターンA | パターンB | |

|---|---|---|

| 流動資産 | 10億円 | 5億円 |

| 流動負債 | 5億円 | 10億円 |

| 流動比率 | 200% | 50% |

パターンAの場合は流動比率が200%となっており、手持ちの現金など(流動資産)がすぐ返さないといけない負債(流動負債)の2倍あることがわかります。

つまり、しっかりと余裕を持った資金繰りができそうです。

ちくわくん借金を返済しても5億円残りますからね!

一方、パターンBの方は流動比率が50%で、流動資産が流動負債の半分しかありません。

つまり、支払いのためにどこかから新たにお金を借り入れてくる、何かしらの資産(建物や土地など)を売り払ってお金を作る必要があります。

ちくわくんそれができない場合、返済不可となり倒産することになります。

このように、流動比率によって直近の資金繰りがわかり、投資を避けるべき対象なのかの判断に役立ちます。

流動比率の目安

基本的に流動比率は高いほど良いです。

一般的には200%ほどあることが理想とされます。

100%であれば、流動資産と流動負債が同じことを意味します。が、100%を少しだけ上回っていたとしても、現金化や支払いのタイミングによって支払いが困難になる可能性があります。

なので、負債の2倍資産があることを示す200%以上が優良とされ、高ければ高いほど短期的な財務健全性は高いと言えるでしょう。

ちくわくんただし、流動比率の基準値は、業種やビジネスモデルによって異なる点は頭に入れておきましょう。

流動比率を見る際の注意点

流動比率は企業分析の際に欠かせない指標ですが、この指標を見る際に注意しておくべき点があり、主に以下の4つになります。

- 流動資産の内訳が重要

- 数字が正しいかの確認も必要

- 高すぎる流動比率の落とし穴

- 業種や規模ごとの割合の違い

それぞれ解説していきます。

注意点①:

流動資産の内訳が重要

注意すべきポイント1つ目が、流動資産の構成内訳です。

特に現金化の難易度の観点で注意が必要です。

というのも、仮に流動比率が200%を超える状態であっても、回収する相手がいる資産は回収の遅れや回収できないなどのリスクがあります。

特に債権や売掛金、受取手形など取引相手から回収する必要がある資産の比率が多い場合は注意が必要です。

逆に現金や現金預金、有価証券など現金化しやすいものが多い場合は、回収の遅れや回収不可のリスクが低いため安心できます。

注意点②:

数字が正しいかの確認も必要

これはそもそも論になるのですが、流動比率を計算する流動資産や流動負債の数値が正しくない場合、そこから算出した流動比率も正しくありません。

なので、それらの数字がしっかりと合っているのかを確認しておくと安心です。

特に買掛金や売掛金などの計上漏れ、短期と長期の借入金の区分がされていないなどがあると正確な流動比率が計算できません。

注意点③:

高すぎる流動比率の落とし穴

流動比率は高い方が良いとお伝えしましたが、落とし穴もあるので注意が必要です。

その落とし穴とは、債権と在庫、投資の機会損失です。

落とし穴①:

債権が落とし穴になる場合

先ほどの「内訳が重要」のところと似ていますが、売掛金や未収入金など相手から回収する債権の割合が高く、かつ流動比率が高くなっている場合は、注意しましょう。

というのも、それらの債権の回収がうまくいっていないことで、流動資産が増加している可能性があるためです。

なので、前年や過去と比べてそれらの債権の数値がどの様に変化しているのかも確認しておくと、良いかと思います。

落とし穴②:

在庫が落とし穴になる場合

債権に加えて、商品在庫(棚卸残高)にも注意しておきましょう。

というのも、長年売れておらず在庫が残り続けることで流動資産が増加しているケースがあるためです。

こういった場合は、それが実際に現金化されるかは不透明とも言えるため、注意が必要です。

これも過去からの推移や流動資産に占める割合などをチェックしておくと良いかと思います。

落とし穴③:

資金がうまく活用できいない可能性

流動比率が高いことは基本的には良いことですが、その裏に資産をうまく活用できていない可能性があることも理解しておきましょう。

例えば過剰に現金が積み上がっている場合は、投資機会を逃してしまっている可能性があります。

これについては、キャッシュフロー計算書などで投資キャッシュフローがどうなっているのかなども合わせてみると良いかと思います。

注意点④:

業種や規模ごとの割合の違い

注意点4つ目が、業種や企業規模ごとに流動比率の基準が異なるということです。

例えば、『令和5年 中小企業実態基本調査』では、業種別の流動比率は以下のようになっています。

| 業種 | 流動比率 |

|---|---|

| 建設業 | 181.79% |

| 製造業 | 268.88% |

| 情報通信業 | 178.11% |

| 運輸業、郵便業 | 196.4% |

| 卸売業 | 295.37% |

| 小売業 | 264.07% |

| 不動産業、物品貸借業 | 194.58% |

| 宿泊業・飲食サービス業 | 179.72% |

| 生活関連サービス | 138.76% |

| 生活関連サービス業・娯楽業 | 163.9% |

| サービス業(ほかに分類されないもの) | 171.92% |

| 全体 | 223.93% |

業種ごとにかなり違いがあるのがわかるかと思います。

ちくわくん卸売や小売、製造業は200%以上となっていますが、200%未満のものも多いですね。

また、同じ業種内でも資本金による会社規模で見ても流動比率はかなり異なります。

例えば、製造業の場合は以下の様になっています。

| 資本金 | 流動比率 |

|---|---|

| 1,000万円以下 | 209.03% |

| 1,000万〜3,000万円 | 233.79% |

| 3,000万〜5,000万円 | 290.43% |

| 5,000万〜1億円 | 317.27% |

| 1億〜3億円 | 519.47% |

| 3億円以上 | 395.89% |

ご覧のように、資本金が低い(規模が小さい)ほど流動比率は低く、3億円まで順々に増加しています。

なぜこうなっているのかについては、私にはわかりかねますが、規模によってかなり流動比率が異なることはおわかりいただけるかと思います。

なので、業種だけではなく、規模によって流動比率の基準が変わることを頭に入れておくことが大切になるかと思います。

高配当株投資における流動比率の重要性

高配当株投資の銘柄選びにおいて、流動比率は非常に重要です。

こびと株.comさんでもこの点は条件として挙げられています。

ちくわくんちなみに、こびと株.comさんの「こびと株10条件」では、流動比率200%以上という条件が設けられています。

なぜ流動比率が高配当株投資で重要になるのかというのは、短期的な財務安全性がわかり倒産しないかの判断に役立つためです。

ちくわくんつまり、わかりやすい地雷を避ける意味合いが強いです。

たとえ業績が良かったとしても、短期的な支払い能力がなく負債の支払いが滞ってしまうと倒産しかねません。

なので流動比率では、そういった短期的に倒産のリスクがないのかを確認するために、活用できます。

配当をもらうためには、企業に存続してもらわないといけませんからね。

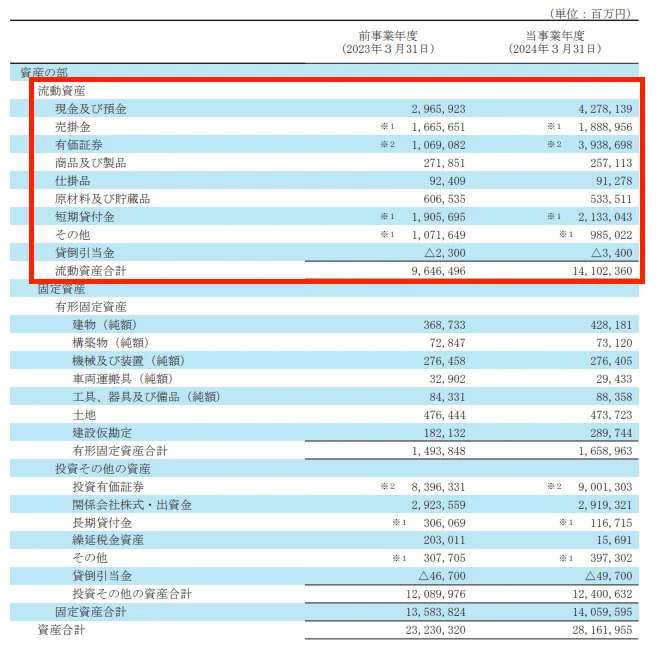

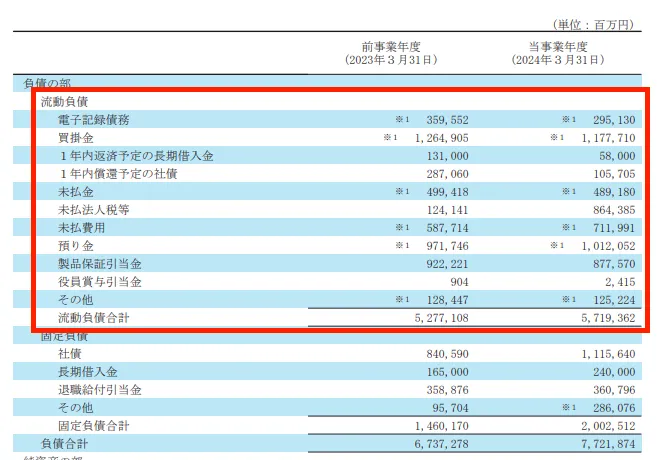

TOYOTAの流動比率を見てみる

では、流動比率の総まとめとして、我らが日本を代表する企業「TOYOTA」の流動比率を見てみましょう。

TOYOTAの2024年度3月期決算では、流動比率は246.57%となっています。

流動資産と流動負債の内訳は以下の通りです。(それぞれタップすると拡大できます)

では、これらのデータを用いて、これまでの基準や注意点と照らし合わせてみていきましょう。

流動比率200%超えで優良

TOYOTAの流動比率は246.57%で、ゆうに200%を超えておりかなり優良と言える水準です。

ちくわくんさすが我らがTOYOTAという感じです。

業界や会社規模との比較

TOYOTAの流動比率246.57%は、製造業の平均値268.88%よりも20%ほど低くなっています。

また、製造業の3億円以上の資本金規模の平均値395.89%と比べて150%ほど低いです。

ただし、これらは中小企業のデータになるので、TOYOTAほど大きい会社と単純に比較するのは難しいかと思います。

資産内訳:現金や預金も多く安心

流動資産の内訳も、現金と預金、有価証券を合わせて、流動資産の58%ほどを占めています。

流動比率が200%を超えていることを考えると、流動負債の支払い困難になる可能性は極めて低そうです。

ちくわくん現金化しやすい資産が流動負債以上ある状態ですからね!

数字が正しいかの確認も必要

これについては、正直わかりません。

TOYOTAほど大きく、しっかりしている会社が粉飾決算をしているとは考え難いです。

実際、上場企業には公認会計士による監査を受けているため、基本的に信頼できるものと考えて良いでしょう。

高すぎる流動比率の落とし穴

TOYOTAの流動比率は246.57%と高すぎるわけではないので、そこまで心配しなくても良いかと思います。

ちなみに、商品在庫や未完成品、原材料等を合わせても流動資産全体の6%ほどしかないので、不良在庫による流動性底上げではなさそうです。

また、売掛金やそのほか債権についても全体の20%ほどなので、これも心配は要らないでしょう。

TOYOTAの流動比率分析まとめ

最後にTOYOTAの流動比率の分析を簡単にしてみましたが、「超優秀」の一言に尽きるかと思います。

流動比率が200%越えなのはもちろん、内訳としても現金化しやすい資産が約60%を占めており、安心できます。

また在庫や債権の回収滞りなどによる流動比率底上げでもなさそうなので、短期的にはかなり安全性が高いかと思います。

コメント