膨大な情報が掲載されている四季報。

先月発売された『四季報 新春号2025年1集』で紹介されている銘柄の中から、将来性と安定性を重視し、特に注目すべき12銘柄を独自の基準で厳選しました。

これらの銘柄は、将来的な減配や無配のリスクが低く、長期投資にも適していると考えられます。

本記事では、各銘柄の概要と注目ポイント、そして当サイト独自のスクリーニング評価を簡潔にご紹介します。ぜひ、高配当株銘柄選びにご活用ください。

高配当株銘柄の選定基準について

今回は、『四季報 新春号2025年1集』の配当利回り・総還元性向ランキングで紹介されている銘柄の中から、独自の基準で12個の銘柄を選別しました。

選別の基準としては、以下の8つの項目を見て、財務や収益性に問題がなさそうで詳しい分析をしたいなと感じたものかつ、当サイトのスクリーニングで50点以上のものに限定しています。

- 売上高

- 営業利益率

- EPS

- 営業キャッシュフロー

- 現金等

- 自己資本比率

- 配当性向

- 一株配当

ちくわくん

ちくわくんちなみに、私がすでに保有している銘柄は除外しています。

私のポートフォリオについては、以下で公開しているので気になる方は、ぜひご覧ください。

>> 【運用成績】2024年12月末のポートフォリオと予想配当金を大公開

スクリーニング評価について

各銘柄は、収益性、財務健全性、配当実績など先述した8つの重要指標を基に、当サイト独自の基準で評価しています。

詳細な評価方法については、また別記事で解説しますので、今しばらくお待ちください。

基本的には、売上高やEPSなど収益面であれば増加傾向にあるかどうか、自己資本比率や現金等については高い水準で安定しているかなど基本的な観点での評価になります。

▼さらに詳しい各指標での評価基準は以下の記事をご覧ください。

四季報2025年新春号から厳選!減配・無配なし高配当株12選

では、私が厳選した期待の高配当株銘柄12選をご紹介していきます。

企業概要から現状の株価と予想配当利回り、当サイトのスクリーニングスコアも併せてお伝えしていきますので、ぜひ銘柄選びにご活用ください。

| 銘柄コード | 銘柄名 | 予想配当利回り | スクリーニング総合評価 |

|---|---|---|---|

| 9306 | 東陽倉庫 | 4.10% | 54点 |

| 6101 | ツガミ | 3.46% | 58点 |

| 4045 | 東亞合成 | 3.96% | 56点 |

| 4093 | 東邦アセチレン | 3.71% | 52点 |

| 7483 | ドウシシャ | 3.65% | 57点 |

| 5186 | ニッタ | 3.54% | 54点 |

| 1776 | 三井住建道路 | 3.74% | 51点 |

| 3167 | TOKAI HD | 3.50% | 56点 |

| 5903 | SHINPO | 3.20% | 66点 |

| 1879 | 新日本建設 | 3.39% | 68点 |

| 4206 | アイカ工業 | 3.51% | 64点 |

| 9699 | ニシオHD | 2.71% | 57点 |

以下で、それぞれの銘柄について詳しくみていきます。

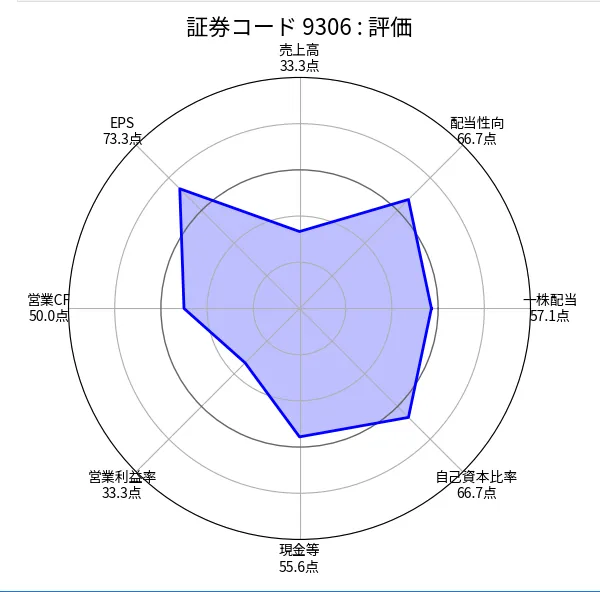

東陽倉庫(9306)

東陽倉庫(9306)は、主に倉庫業と港湾運送業を展開している会社です。

倉庫業では、食品や日用品などの保管、港湾運送業では、名古屋港を中心にコンテナ貨物の取り扱いなどを行っています。

| 株価 | 1,465円(12/30終値) |

|---|---|

| 予想配当利回り | 4.1%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は54点で、合格点の50点を少し超えています。

営業利益率が4%と低く、売上高もばらつきがあることから、それらの評価が低くなっています。

ちくわくんそれ以外の部分でこの点をカバーできるかが、分析時のポイントになりそうです。

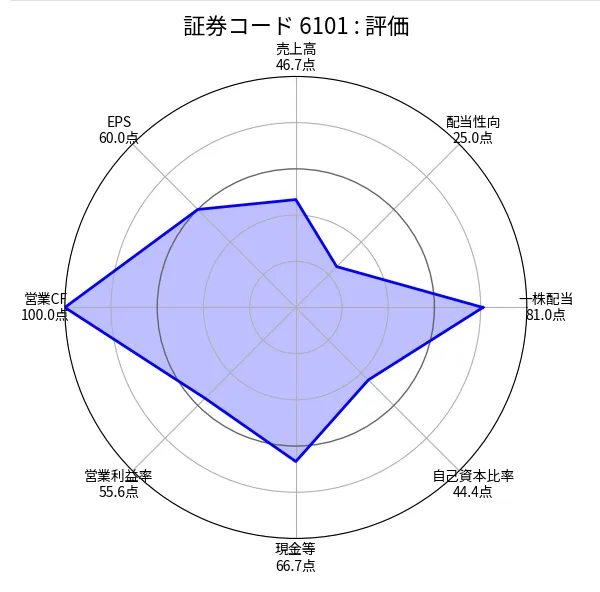

ツガミ(6101)

ツガミ(6101)は、主に精密工作機械を製造・販売している会社です。

特に、小型の自動旋盤で世界トップクラスのシェアを誇り、スマートフォンなどの精密部品加工に用いられています。

| 株価 | 1,558円(12/30終値) |

|---|---|

| 予想配当利回り | 3.46%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は58点と、合格点50点を優に超える水準です。

自己資本比率が50%未満で当サイト基準を下回り、配当性向が2016年に122.7%となっていたことからこれらの評価が低くなっています。

ちくわくん今後も突発的な支出をする場合がありそうなので、流動比率等も含めて財務健全性をしっかりと分析する必要がありそうです。

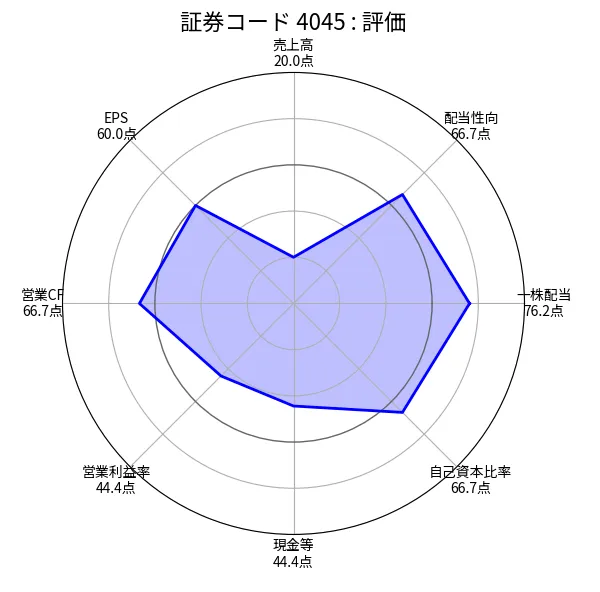

東亞合成(4045)

東亞合成(4045)は、アクリル酸をベースとした高機能製品と基礎化学品を製造・販売している化学メーカーです。

特に、瞬間接着剤「アロンアルフア」で有名であり、その他にも紫外線硬化樹脂や高純度ガスなど、幅広い製品を扱っています。

| 株価 | 1,516円(12/30終値) |

|---|---|

| 予想配当利回り | 3.96%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は56点で、合格ラインです。

売上高や利益面で若干ばらつきがありますが、配当実績や自己資本比率77.7%といった点は評価できそうです。

ちくわくん今後の収益改善の面がポイントとなりそうです。

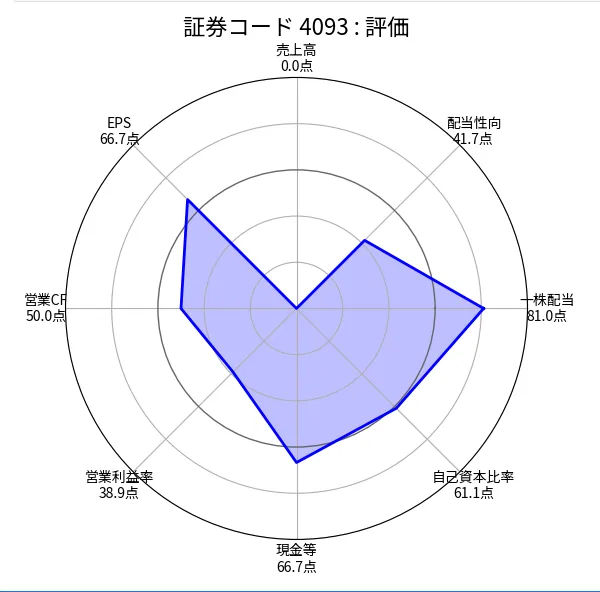

東邦アセチレン(4093)

東邦アセチレン(4093)は、産業ガスや溶接・溶断機器、化成品などを製造・販売している会社です。

特に、工業用ガス事業が主力で、鉄鋼、造船、自動車など幅広い産業に酸素、窒素、アルゴン、アセチレンガスなどを供給しています。

| 株価 | 377円(12/30終値) |

|---|---|

| 予想配当利回り | 3.71%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は52点と合格ラインギリギリな印象です。

上記レーダーチャートからも分かりますが、売上高の面が大きなネックとなっています。

ただ、具体的な数値を見るとコロナ禍での低下が大きくありましたが、それ以降順調に増加してきているので、そこまで大きな問題ではなさそうです。

ちくわくんその辺り含めしっかりと分析していく必要がありそうですね。

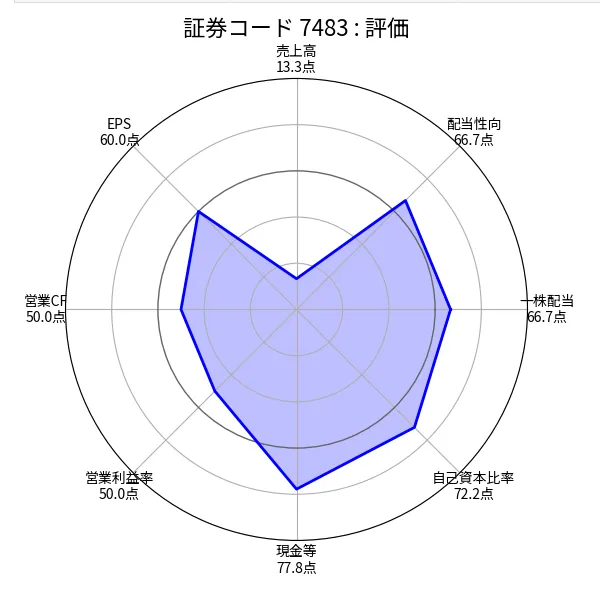

ドウシシャ(7483)

ドウシシャ(7483)は、自社ブランド商品と仕入れ商品を組み合わせたユニークなビジネスモデルを展開する、いわば「開発型の商社」です。

家電、インテリア、雑貨、食品など幅広い商品を取り扱い、「ここちよい暮らし」をテーマに、独自性の高い商品を提供しています。

| 株価 | 2,190円(12/30終値) |

|---|---|

| 予想配当利回り | 3.65%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は57点と、高めな水準です。

唯一50点を下回っているのが、売上高の面です。直近5年間は増加傾向にありますが、10年単位で見ると停滞している感があります。

ちくわくん営業利益率やEPSなど収益面も含めた分析が必要そうですね。

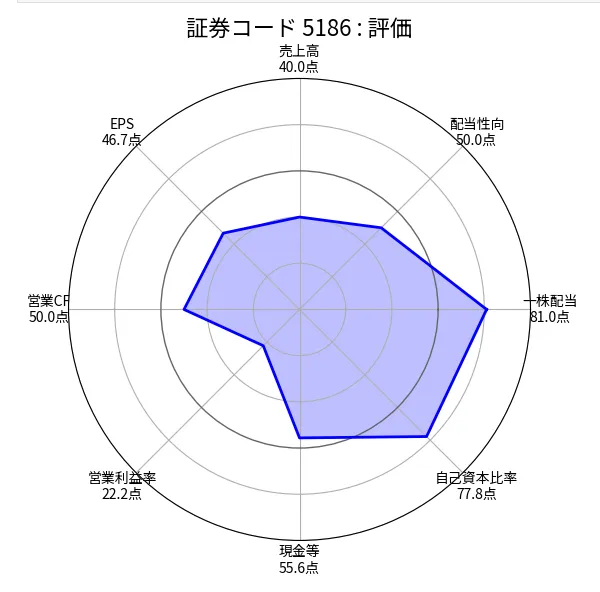

ニッタ(5186)

ニッタ(5186)は、伝動・搬送用ベルト、ホース、ゴム製品などの産業用部品を製造・販売している会社です。

特に、工業用ベルトでは国内トップシェアを誇り、自動車、産業機械、物流など幅広い業界に製品を供給しています。

| 株価 | 3,725円(12/30終値) |

|---|---|

| 予想配当利回り | 3.54%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は54点と、まずまずま水準です。

自己資本比率は80%超と超優秀ですが、営業利益率が5%前後と収益性の面で若干の難がありそうです。

ちくわくん同セクターの他社と比較した分析が必要になるでしょう。

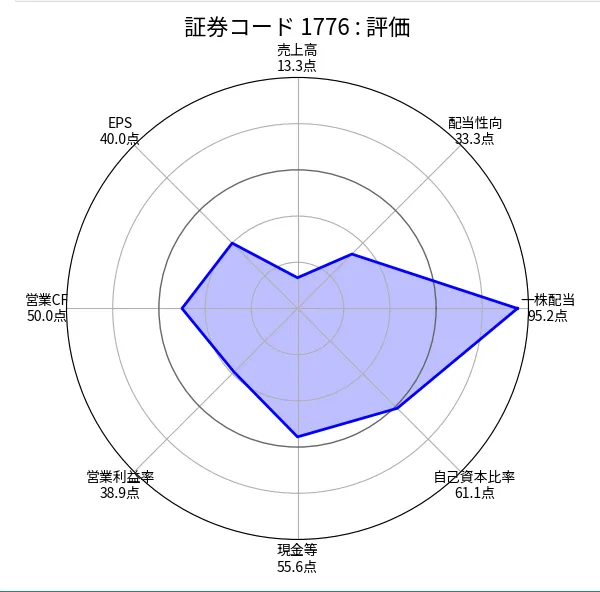

三井住建道路(1776)

三井住建道路(1776)は、道路舗装工事を主力とする建設会社です。

特に、一般道路や高速道路の舗装工事に強みを持ち、その他にも環境保全事業や土木工事なども手掛けています。三井グループと住友建設(現・三井住友建設)の道路部門が統合して設立されました。

| 株価 | 1,069円(12/30終値) |

|---|---|

| 予想配当利回り | 3.74%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は51点で、合格ラインの50点ギリギリです。

一株配当は順調に増加してきているものの利益面での改善が見られず、配当性向が増加傾向にあることが注意点かと思います。

また、売上高も低下傾向にあります。

ちくわくんなので、今後の収益面での改善が期待できるかがポイントになりそうです。

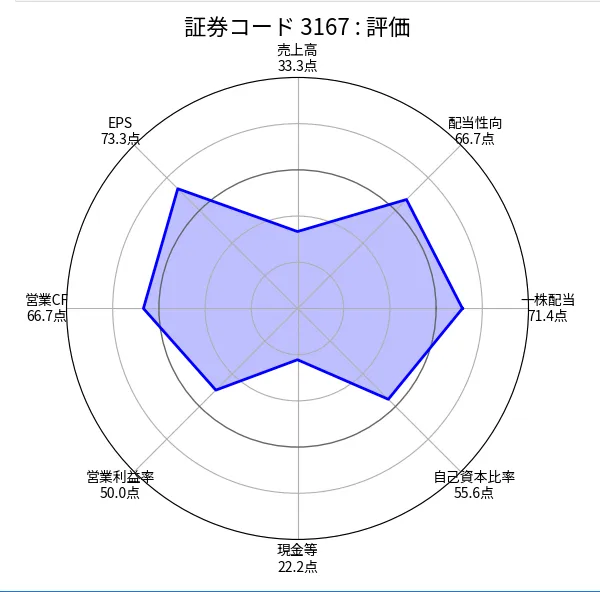

TOKAI HD(3167)

TOKAI HD(3167)は、静岡県を地盤に、LPガス事業を中心に、インターネット、CATV、アクア(宅配水)など、生活インフラに関わる様々な事業を展開している持株会社です。

「トータルライフコンシェルジュ(TLC)」を掲げ、顧客の生活をトータルでサポートする企業グループを目指しています。

| 株価 | 971円(12/30終値) |

|---|---|

| 予想配当利回り | 3.50%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は56点としっかり合格ラインの50点を超えています。

時価総額1356億円に対して、現金等が56億円と若干キャッシュが少ない印象です。

売上高は上記では点数が低いですが、2017年以降順調に伸ばしてきており、そこまで悪くはなさそうです。

ちくわくん自己資本比率など財務面での分析をしっかりしたいところかと思います。

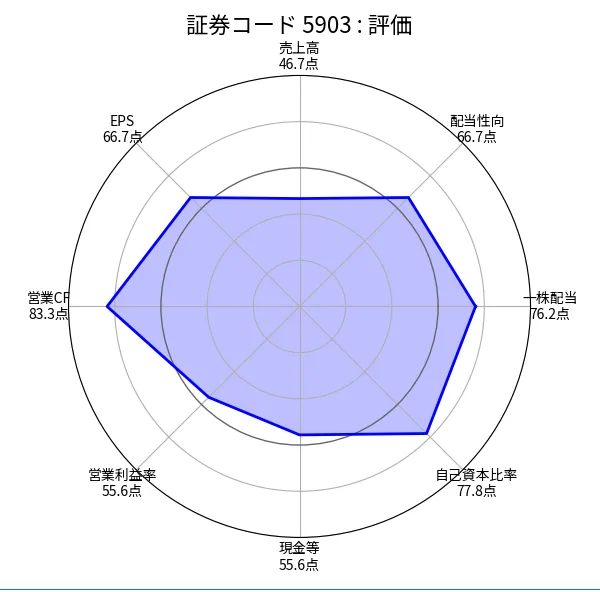

SHINPO(5903)

SHINPO(5903)は、主に無煙ロースターを製造・販売している会社です。

特に、焼肉店などで使用される業務用の無煙ロースターで高いシェアを誇り、煙や臭いを抑えた快適な焼肉環境を提供することで、業界をリードしています。また、厨房機器や店舗設計・施工なども手がけています。

| 株価 | 1,250円(12/30終値) |

|---|---|

| 予想配当利回り | 3.20%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は66点とかなりの高得点です。

パッと財務情報を見た感じだとそこまで難もなく、非常にバランスが取れている印象です。

ちくわくん無煙ロースターの需要面など飲食業界を含めた将来性の分析がポイントとなりそうです。

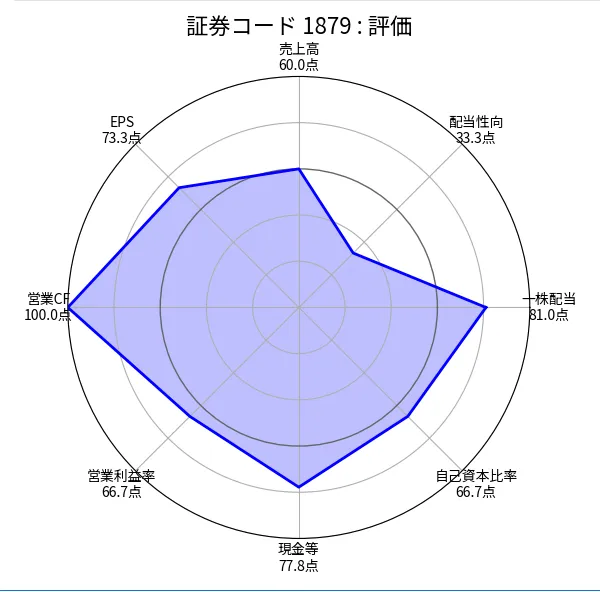

新日本建設(1879)

新日本建設(1879)は、千葉県に本社を置き、首都圏を中心にマンション建設や都市開発などを手がける総合建設会社(ゼネコン)です。

特に、自社ブランドマンション「ウィンベル」シリーズの開発・分譲に強みを持ち、土地の仕入れから設計、施工、販売、アフターサービスまで一貫して行っています。

| 株価 | 1,564円(12/30終値) |

|---|---|

| 予想配当利回り | 3.39%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は68点と、今回ご紹介する銘柄の中ではトップの評価です。

上記のレーダーチャートからもわかる通り、どの面もバランスよく高い評価となっています。

配当性向の面が低めですが、これは10年平均が12%ほどと若干還元姿勢が低いことによるものです。

ちくわくん今後の増配が期待できるかも含めた分析をしたいですね。

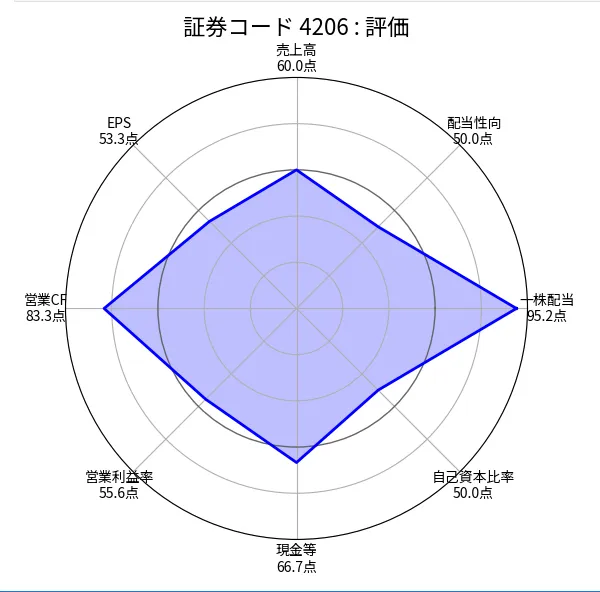

アイカ工業(4206)

アイカ工業(4206)は、建築用資材や化学品を製造・販売する化学メーカーです。

特に、メラミン化粧板や接着剤では国内トップクラスのシェアを誇り、住宅、店舗、オフィスなど幅広い建築物に用いられています。また、独自の技術を活かし、化成品や電子材料などにも事業領域を広げています。

| 株価 | 3,302円(12/30終値) |

|---|---|

| 予想配当利回り | 3.51%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は64点と、こちらも高評価の銘柄です。

一株配当金は、微増ではあるものの2010年から14年連続増配中で、今期も増配予定となっています。

ちくわくん若干営業利益率の面で改善の余地はありそうですが、全体的にバランスの取れた良い銘柄ですね。

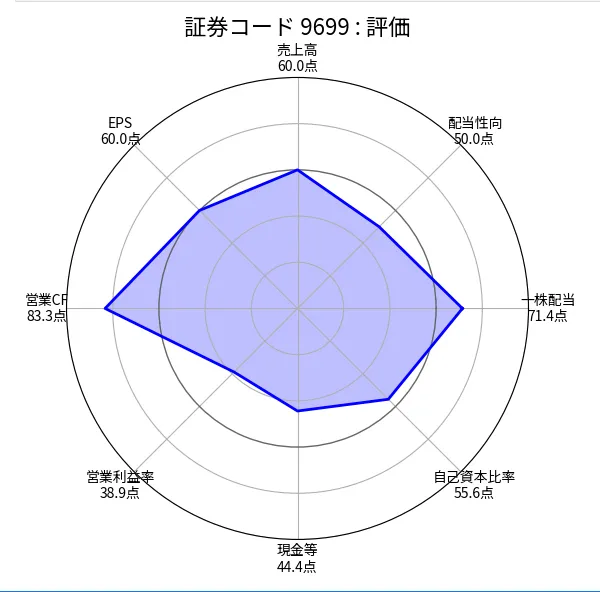

ニシオHLD(9699)

ニシオHD(9699)は、主に建設機械やイベント用品のレンタル・販売を行っている会社です。

特に、建設機械のレンタルでは西尾レントオールを中核として業界大手の一角を占めており、高所作業車や発電機などで強みを持っています。また、「レンサルティング®」を掲げ、顧客へのコンサルティング営業にも力を入れています。

| 株価 | 4,725円(12/30終値) |

|---|---|

| 予想配当利回り | 2.71%(12/30終値ベース) |

スクリーニング評価

当サイトでのスクリーニング総合評価は57点とそこそこ高評価です。

一株配当金が順調に伸びてきている一方で、配当性向はまだ30%前後と余力がありそうです。

売上高もしっかりと増加傾向にあるのも好印象です。

ちくわくん営業利益率が若干物足りない水準なので、その辺りも含めた分析が必要そうです。

まとめ:気になる高配当株銘柄がちらほら

今回は、四季報『新春号2025年1集』から厳選した、減配・無配知らずの注目銘柄12選をご紹介しました。

これらの銘柄は、将来性と安定性を兼ね備え、長期投資にも適した有望銘柄であると考えています。

ただし、本記事で紹介した注目ポイントは、あくまでも概要に過ぎません。

各銘柄の事業内容、財務状況、業界動向などについては、別記事でさらに詳しく分析していますので、ぜひそちらもご覧いただき、投資判断の参考にしてください。

お楽しみに!

コメント