野村不動産ホールディングス(3231)が2026年4月24日に2026年3月期の通期決算を発表しました。

売上高・各利益ともに過去最高を更新し、年間配当は前期比+6円の40円と14期連続増配を達成しています。

この記事では、野村不動産HDの通期決算の内容をコンパクトに整理し、私の買い増し判断をお伝えします。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

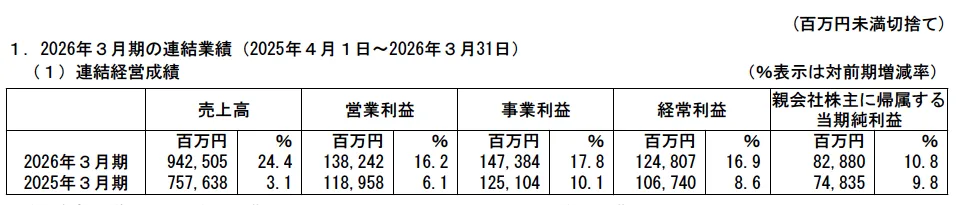

- 売上高9,425億円(+24.4%)、事業利益1,473億円(+17.8%)で全項目が過去最高

- 年間配当40円で14期連続増配、来期は44円で15期連続増配を予想

- 単元化に向けた買い増しは前向きに検討中

決算ハイライト

| 項目 | 25/3期 | 26/3期 | 前年同期比 |

|---|---|---|---|

| 売上高(億円) | 7,576 | 9,425 | +24.4% |

| 営業利益(億円) | 1,189 | 1,382 | +16.2% |

| 事業利益(億円) | 1,251 | 1,473 | +17.8% |

| 経常利益(億円) | 1,067 | 1,248 | +16.9% |

| 純利益(億円) | 748 | 828 | +10.8% |

| EPS(円) | 86.77 | 96.69 | +11.4% |

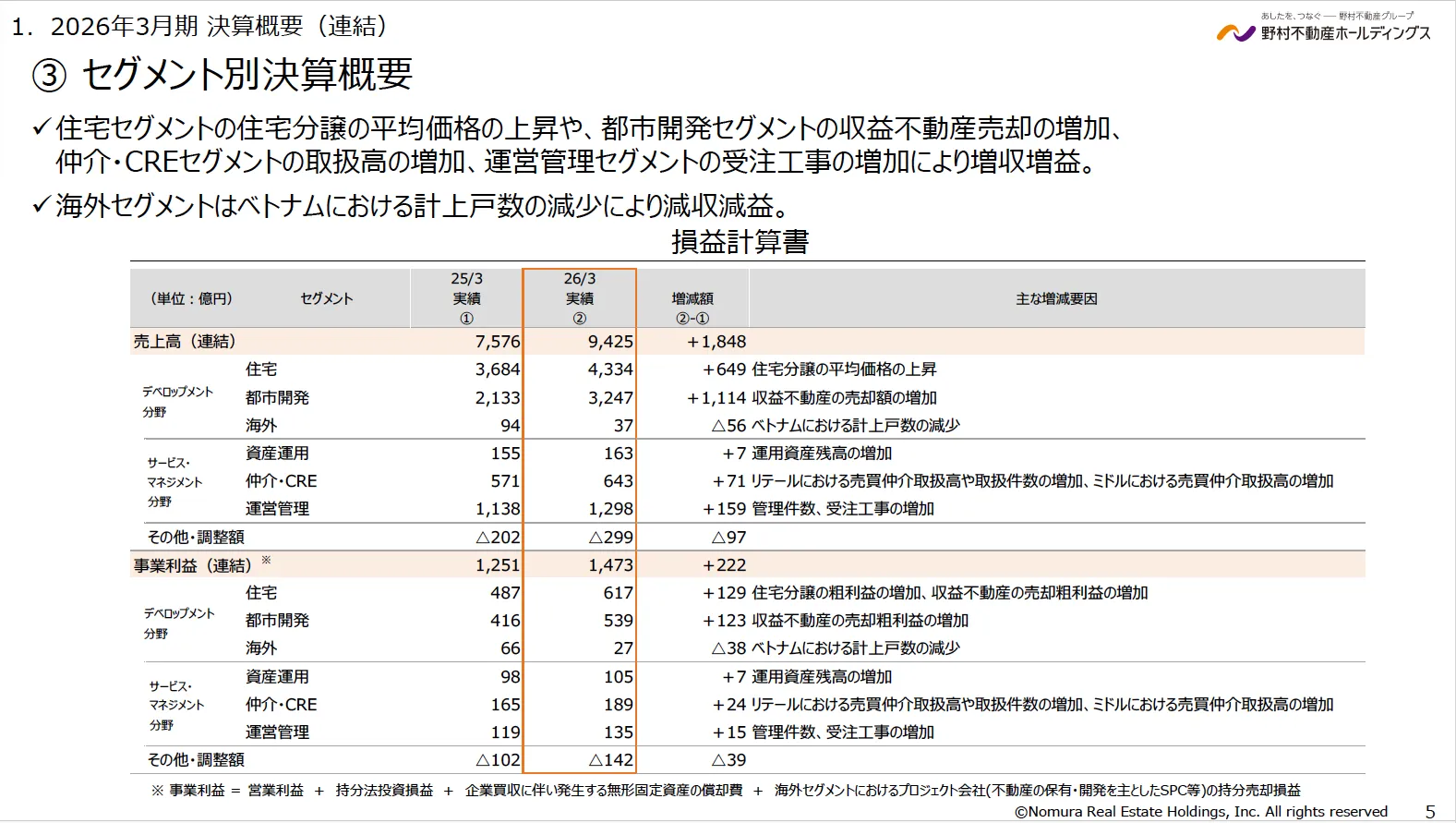

住宅セグメントの分譲住宅における平均価格の上昇や、都市開発セグメントの収益不動産売却が大幅に増加したことが業績を牽引しました。

なお、浜松町ビルの建替に向けた減損等の特別損失(約348億円)が発生していますが、それを吸収しての過去最高益です。

ちくわくん

ちくわくん売上高・営業利益・経常利益・純利益すべてで過去最高を更新は見事ですね。特に売上高+24.4%という成長率は、総合デベロッパーとしてはかなりのインパクトです。

セグメント別の状況

| セグメント | 売上高(億円) | 前期比 | 事業利益(億円) | 前期比 |

|---|---|---|---|---|

| 住宅 | 4,334 | +649 | 617 | +129 |

| 都市開発 | 3,247 | +1,114 | 539 | +123 |

| 海外 | 37 | △56 | 27 | △38 |

| 資産運用 | 163 | +7 | 105 | +7 |

| 仲介・CRE | 643 | +71 | 189 | +24 |

| 運営管理 | 1,298 | +159 | 135 | +15 |

住宅(増収増益): 分譲住宅の平均価格が前期比+1,400万円(8,959万円)と大幅に上昇。計上戸数は3,473戸(△287戸)と減少したものの、単価上昇で増収増益を実現しています。来期は3,800戸の計上を予定しています。

都市開発(増収増益): 収益不動産の売却が売上高2,183億円(+1,050億円)と大幅に増加。BLUE FRONT SHIBAURAの開業も賃貸収入に貢献し始めています。

仲介・CRE(増収増益): リテール・ミドルの売買仲介取扱高が増加。取扱件数10,643件(+199件)、手数料628億円(+68億円)と好調です。

海外(減収減益): ベトナムの分譲住宅の計上戸数減少により減収減益。ただし持分法投資損益は66億円と増加しており、事業基盤は拡大中です。

ちくわくん住宅と都市開発の二本柱がしっかり成長しているのが安心材料ですね。仲介・CREも堅調で、ストック型ビジネスの比重が高まっている印象です。

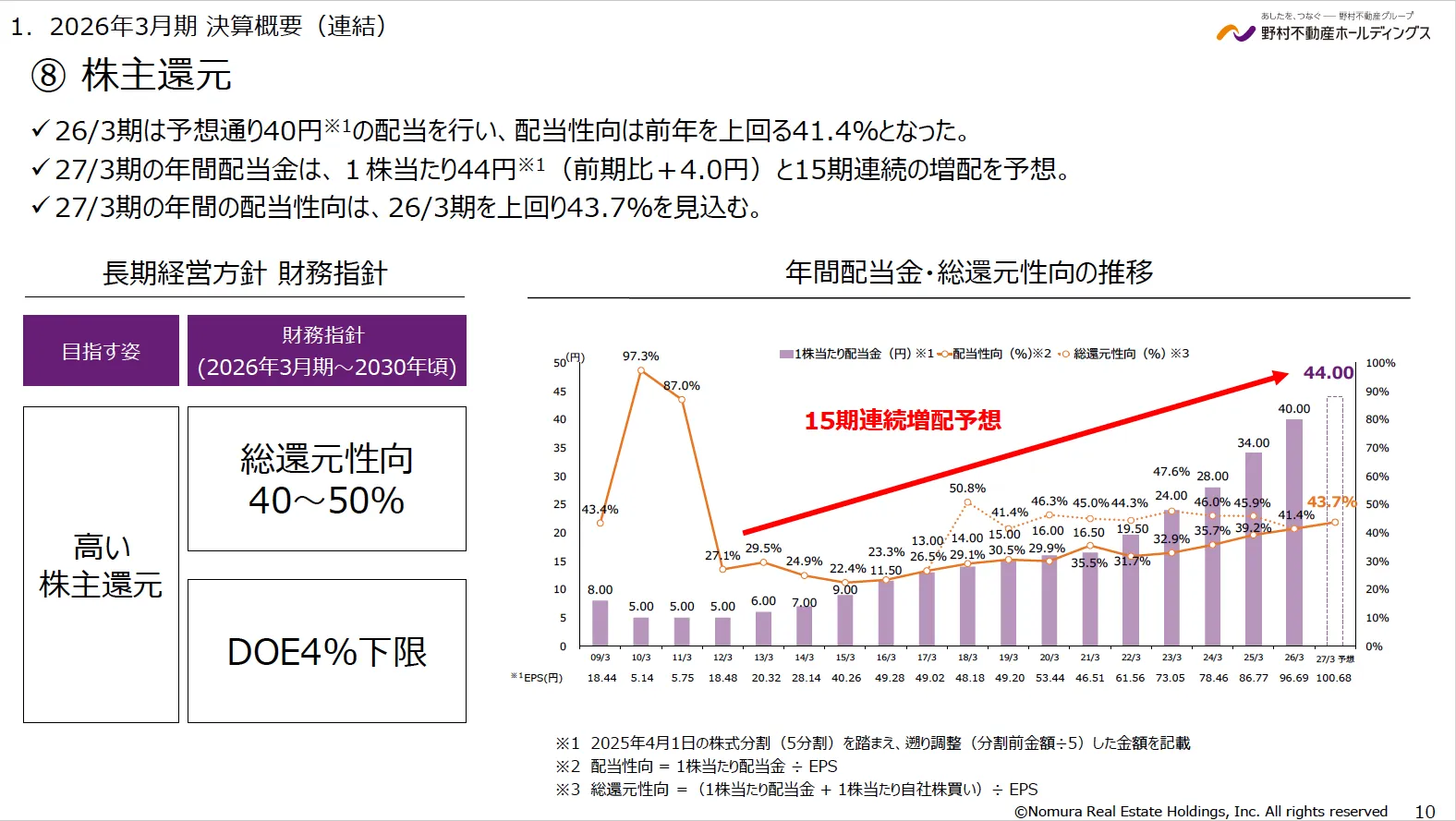

配当・株主還元

| 項目 | 25/3期 | 26/3期 | 27/3期(予想) |

|---|---|---|---|

| 年間配当(円) | 34.00 | 40.00 | 44.00 |

| 配当性向 | 39.2% | 41.4% | 43.7% |

26/3期は予想どおり年間40円の配当を実施し、14期連続増配を達成しました。

来期(27/3期)は年間44円(+4円)で15期連続増配を予想しています。長期経営方針として「総還元性向40〜50%」「DOE 4%を下限」とする財務指針を設定しており、安定的な増配路線が続く見込みです。

ちくわくん15期連続増配の予想は心強いですね。DOE4%下限という方針は、利益変動に左右されにくい安定配当のシグナルとして評価できます。

通期見通し(2027年3月期)

| 項目 | 26/3期(実績) | 27/3期(予想) | 増減 |

|---|---|---|---|

| 売上高(億円) | 9,425 | 10,800 | +14.6% |

| 事業利益(億円) | 1,473 | 1,500 | +1.8% |

| 営業利益(億円) | 1,382 | 1,400 | +1.3% |

| 経常利益(億円) | 1,248 | 1,250 | +0.2% |

| 純利益(億円) | 828 | 860 | +3.8% |

| EPS(円) | 96.69 | 100.68 | +4.1% |

来期も売上高・各利益ともに過去最高を更新する見通しです。売上高は初の1兆円台を予想しています。

利益面の伸びは控えめですが、住宅セグメントの分譲戸数増加(3,800戸)や資産運用セグメントの運用資産残高の増加がドライバーとなります。一方、都市開発セグメントの事業利益は520億円(△19億円)と若干の減益を見込んでおり、収益不動産売却の反動が想定されています。

また、中期経営計画(3ヵ年)では事業利益の年平均成長率8%を目標に掲げており、26/3期時点で計画を上回る進捗となっています。

ちくわくん売上高1兆円突破の見通しは節目感がありますね。利益の伸びが控えめな点は気になりますが、26/3期の収益不動産売却が大きかった反動を考えると妥当な水準だと思います。

保有継続判断

保有状況: 55株(単元未満)|取得単価 760円(株式分割考慮後)

良い点

- 売上高・全利益で過去最高更新、業績モメンタムが強い

- 14期連続増配を達成、来期も15期連続増配を予想

- ROE 10.7%・ROA 5.4%と財務指針(ROE10%以上、ROA5%以上)を達成

- 1株当たりNAV 1,193円と含み益が豊富

- 中期経営計画が順調に進捗(事業利益の成長率が目標を上回る)

気になる点

- 自己資本比率28.5%で目標の30%水準には未達(D/Eレシオ2.0倍)

- 有利子負債は約1.6兆円と大きく、金利上昇局面ではコスト増リスクあり

- 住宅分譲の平均価格がさらに上昇しており、需要の持続性に注意が必要

- 棚卸資産が1兆3,122億円に積み上がっており(前期比+1,490億円)、在庫リスクに留意

- 海外セグメントは地政学リスクを背景に減益が続く可能性

バリュエーション参考値(株価は2026年4月28日終値)

| 指標 | 数値 |

|---|---|

| 株価 | 1,002円 |

| PER(26/3期実績) | 10.4倍 |

| PER(27/3期予想) | 10.0倍 |

| PBR | 1.07倍 |

| P/NAV(NAV倍率) | 0.84倍 |

| 配当利回り(27/3期予想) | 4.4% |

| BPS(1株当たり純資産) | 938円 |

| 1株当たりNAV | 1,193円 |

| 取得単価 | 760円 |

| 含み益(55株) | +13,310円(+31.8%) |

| 取得単価ベース配当利回り | 5.8% |

PER 10倍前後は総合デベロッパーとしては割安な水準です。P/NAV 0.84倍と、保有不動産の含み益を加味した実質純資産に対してもディスカウントが続いています。取得単価760円に対して現在株価1,002円で含み益は+31.8%(+13,310円)となっています。

総合判断: 買い増し継続

個人的には、過去最高益と15期連続増配の見通しを受けて、単元化(残り45株)に向けた買い増しを継続する方針です。NAVに対するディスカウントが続いている限り、投資妙味は十分にあると考えています。

エントリータイミングとしては、不動産セクター全体が金利動向に振られて調整する局面を狙いたいところです。ただし、業績モメンタムが強く分譲住宅の用地ストックも豊富なため、大きな押し目を待ちすぎるリスクもある点は留意しています。

ちくわくん取得単価760円で持てているのは恵まれたポジションですね。業績・配当ともに文句なしなので、焦らず着実に単元化を目指したいと思います。金利上昇と在庫水準だけはウォッチ継続です。

まとめ:野村不動産HD(3231)の通期決算は過去最高益で文句なし

| 評価項目 | 評価 |

|---|---|

| 業績 | ◎ |

| 配当 | ◎ |

| 財務 | ○ |

| 総合 | ◎ |

野村不動産HD(3231)の2026年3月期通期決算は、売上高・全利益で過去最高を更新する好決算でした。14期連続増配を達成し、来期は15期連続増配の年間44円を予想しています。

私の買い増しスタンスは変わらず、単元化に向けて着実に積み増していく方針です。

- 27/3期1Q決算(2026年7月末予定)での住宅分譲の計上状況

- 金利動向と有利子負債コストへの影響

- BLUE FRONT SHIBAURA(2026年9月満床稼働予定)の収益貢献