今回は、証券コード2674のハードオフコーポレーション(以下、ハードオフ)について、銘柄分析をしていきます。

高配当株銘柄として、投資すべきかどうか判断するため分析していきます。

少しでも参考になれば嬉しいです。

特定の銘柄への投資を推奨するものではありません。投資判断は自己責任でお願いします。

ハードオフコーポレーション(2674)の会社概要

まずは、ハードオフの基本情報を見ていきましょう。

| 社名 | 株式会社ハードオフコーポレーション |

|---|---|

| 業種 | 小売業 |

| 設立/上場 | 1972年7月/2000年11月 |

| 決算月 | 3月 |

| 時価総額 | 240億円 |

| 配当利回り | 4.54%(7/28終値) |

| PER/PBR | 9.7倍(予想)/1.31倍 |

| 会社HP | https://www.hardoff.co.jp/ |

ハードオフは、中古品の買取・販売を行う企業です。新潟県新発田市に本社があります。

では、ハードオフの事業内容等について見ていきましょう。

ハードオフの事業内容

ハードオフの事業セグメントは「リユース」、「FC」、「その他」の3つに分かれています。

リユース事業は中古品の買取・販売を、FCはリユース事業のフランチャイズ本部として加盟店に対して経営指導や商品等の販売を行っています。その他については、連結子会社であるリンクチャネル株式会社がシステム開発事業を行っているようです。

これら3つの売上構成比は、以下の通りです。

売上高の9割、利益の8割をリユース事業で稼いでいるようです。

ちくわくん

ちくわくんなので、事業の業績はリユース事業次第といった感じでしょう。

ハードオフの海外売上比率

ハードオフは、海外にもいくつか連結子会社(ハワイと台湾)を持っているようですが、それらの売上比率については情報が見つかりませんでした。

ハードオフコーポレーション(2674)の株主還元

まずは、高配当株投資をする上で一番大切となる配当金での株主還元について見ていきます。

ちくわくん結論としては、かなり還元姿勢が強く、今後も配当金をいただけそうだなと感じます。

では、配当政策やこれまでの実績について見ていきましょう。

ハードオフの配当政策

ハードオフは、今年度(2026年)よりDOEを導入しました。

これまでは配当性向50%目安としていましたが、より「安定的かつ持続的な配当」を実現するべく、DOEを新たな指標として採用し、DOEの目安は6%と設定したようです。

2025年5月に出た「配当予想の修正(増配)および株主還元方針の変更に関するお知らせ」にて、以下のように記載されています。

1株当たりの利益や自己資本利益率(ROE)、キャッシュ・フローを向上させ、企業価値を高めるための積極的な事業展開を推進することにより経営基盤や財務体質の強化をはかり、DOE(連結純資産配当率)6%程度を目安に、業績に裏付けされた安定的な配当を実施していく。

また、直近決算での有価証券報告書内の記述も載せておきます↓

当社は、「株主の皆様への利益還元」を重要な経営方針のひとつとして位置づけ、1株当たりの利益や自己資本利益率(ROE)、キャッシュ・フローを向上させ、企業価値を高めるための積極的な事業展開を推進することにより経営基盤や財務体質の強化をはかり、連結配当性向50%程度を目安として業績に裏付けされた安定的な配当を実施してまいりましたが、今後、より安定的かつ持続的な配当を実現するために、2026年3月期よりDOE(連結純資産配当率)を新たな指標として導入することといたしました。

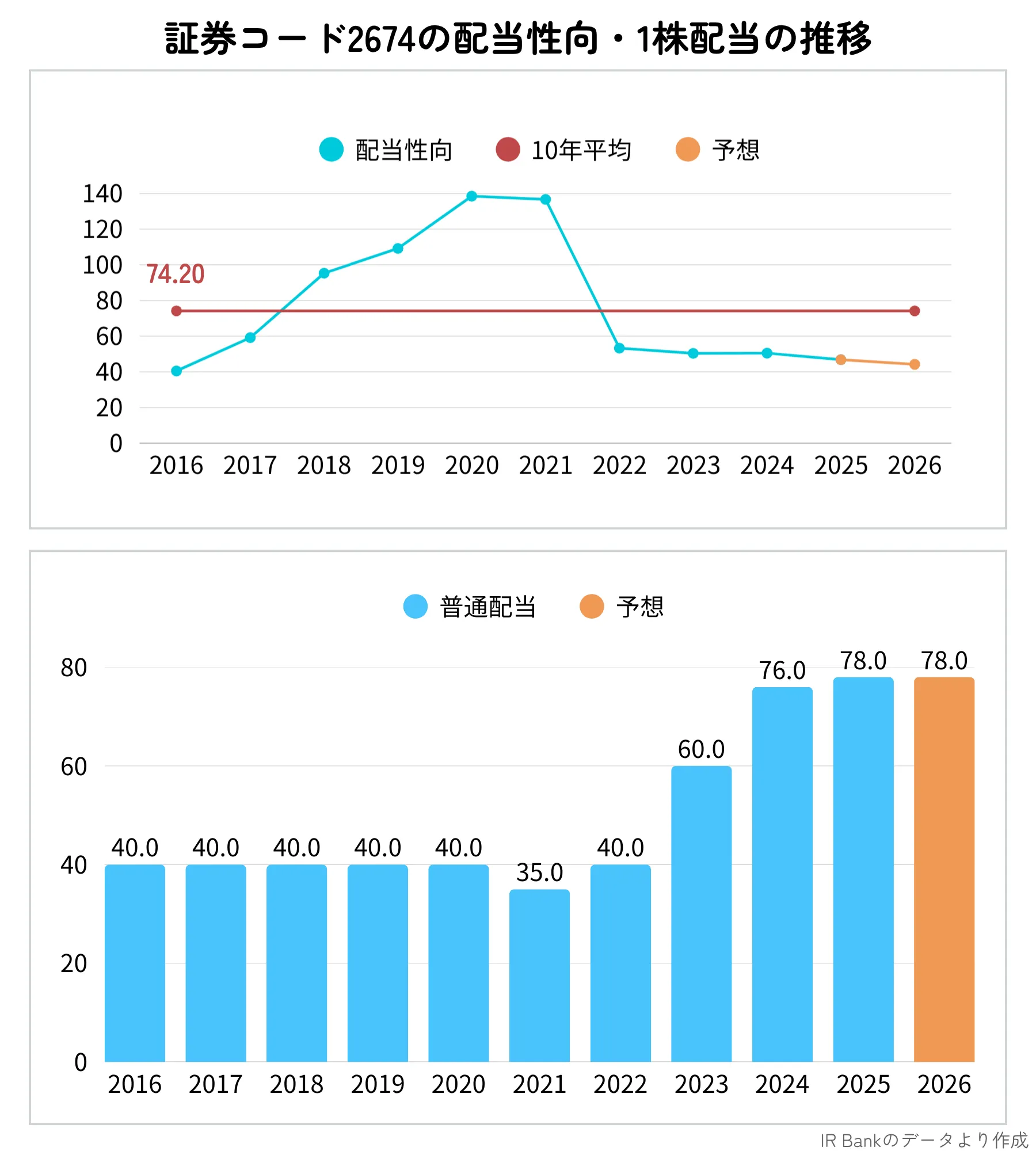

ハードオフの配当金と配当性向の推移

ハードオフは2021年に一度減配しています。要因は業績の低迷(2016年から2021年まで)と考えられます。減配に至るまでは、2019年から3年連続で配当性向100%を超えながらも維持していましたが、とうとう力尽きた感じに見受けられます。

2022年には業績も回復し、それ以降は配当性向は目安の50%近辺となっています。ただし、10年平均で見ると74%と高く、2020年付近での100%超が響いています。

ちくわくん減配の実績はあるものの、維持する強い姿勢が見て取れますね。

ハードオフコーポレーション(2674)の収益・成長性

続いて、配当金を持続・増加するための収益性や成長性があるのかについて、見ていきます。

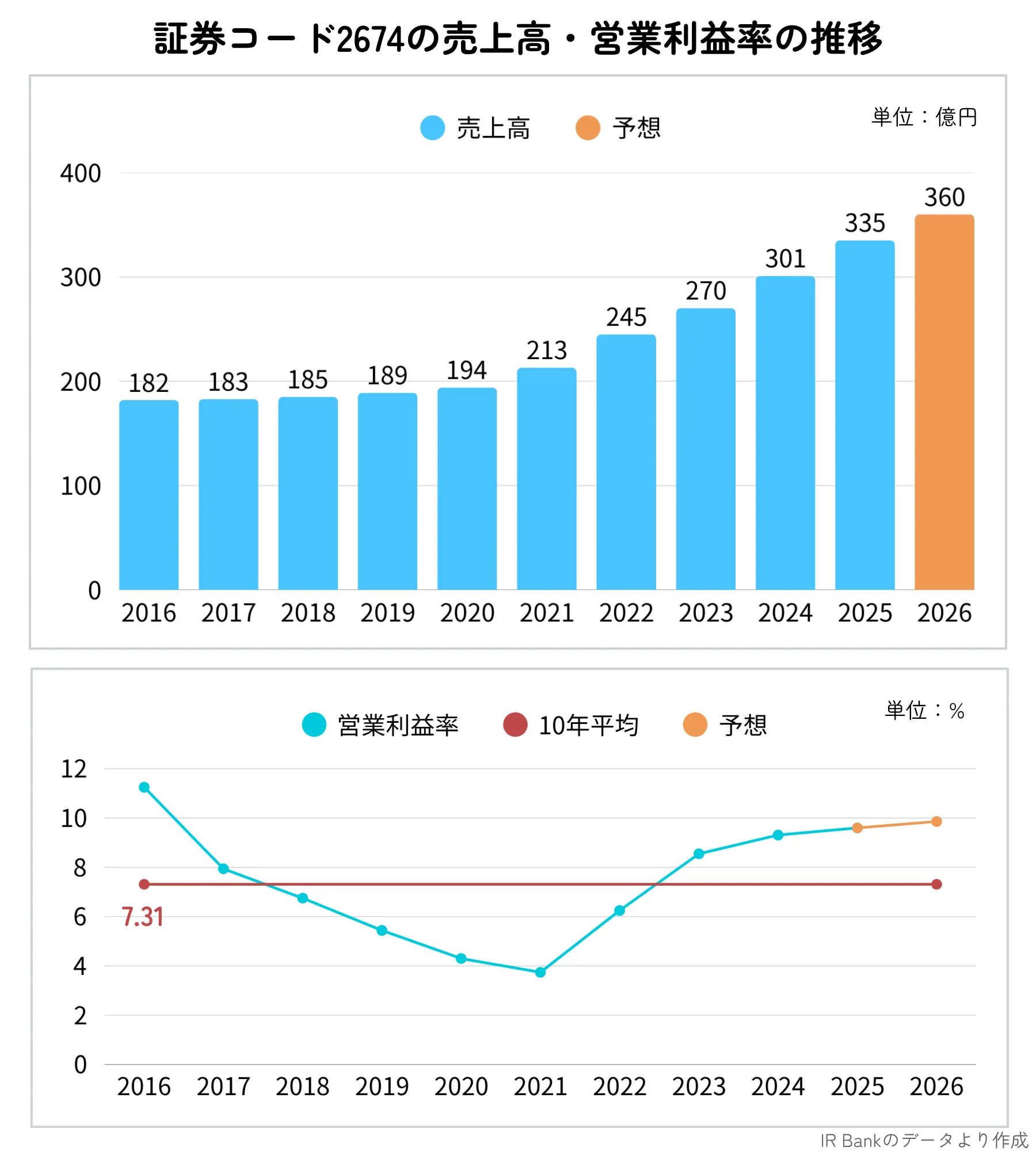

ハードオフの過去10年間の売上高と営業利益の推移は以下のとおりです。

売上高はコロナショック(2020年)までは、緩やかに上昇しており、その後はかなり綺麗に伸ばしてきています。

営業利益率に関しては、2021年まで低下傾向でしたが、それ以後は急速に改善し、現在は10%付近に達しています。過去10年平均では7.31%となっており、小売業の中ではかなり高い部類と言えそうです。

ちくわくんザイマニのデータでは、小売業の営業利益率は2〜4%ほどとなっています。(データ)

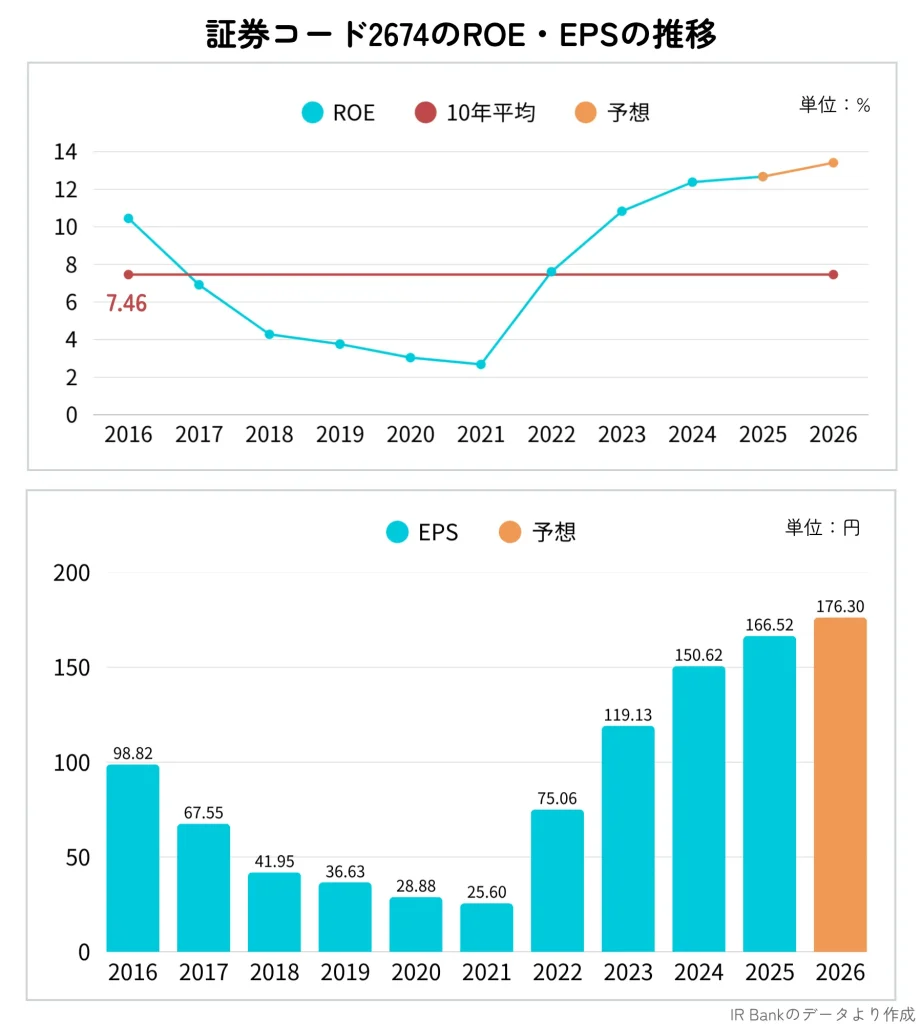

ハードオフのROEとEPS

ROEについても、2021年を境に転換しており、現在は12%超に達しています。ROEは一般的に8%が目安とされるため、ハードオフはかなり経営効率が良いことがわかります。

EPSも同じく、2021年以後は順調に伸ばしてきています。

ちくわくん過去に低迷はあったものの、現在はかなり改善しており、収益性バッチリと言えるのではないでしょうか。

ハードオフコーポレーション(2674)の財務状況

最後に、不況時や業績が悪化した際でも耐える財務基盤があるのかについて、見ていきます。

結論は、

キャッシュフロー、BS、自己資本比率など

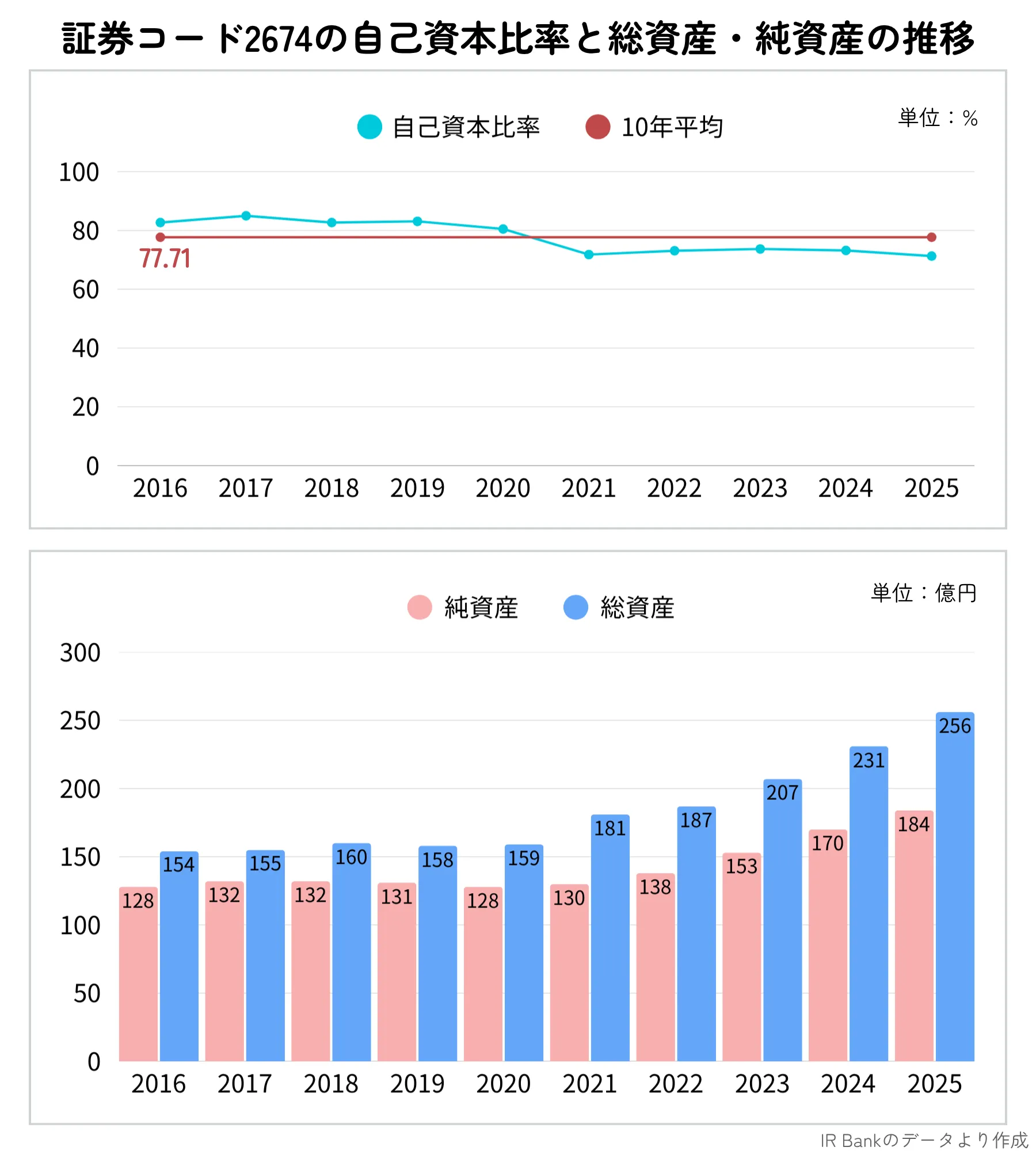

ハードオフの総資産と自己資本比率

ハードオフの自己資本比率は、10年平均で77.71%と非常に高く、かなり安定した推移をしています。

また、総資産と純資産の推移についても、2021年以降はかなり綺麗に伸ばしてきています。

ちくわくん先ほど見た業績が回復したことに連動していますね。

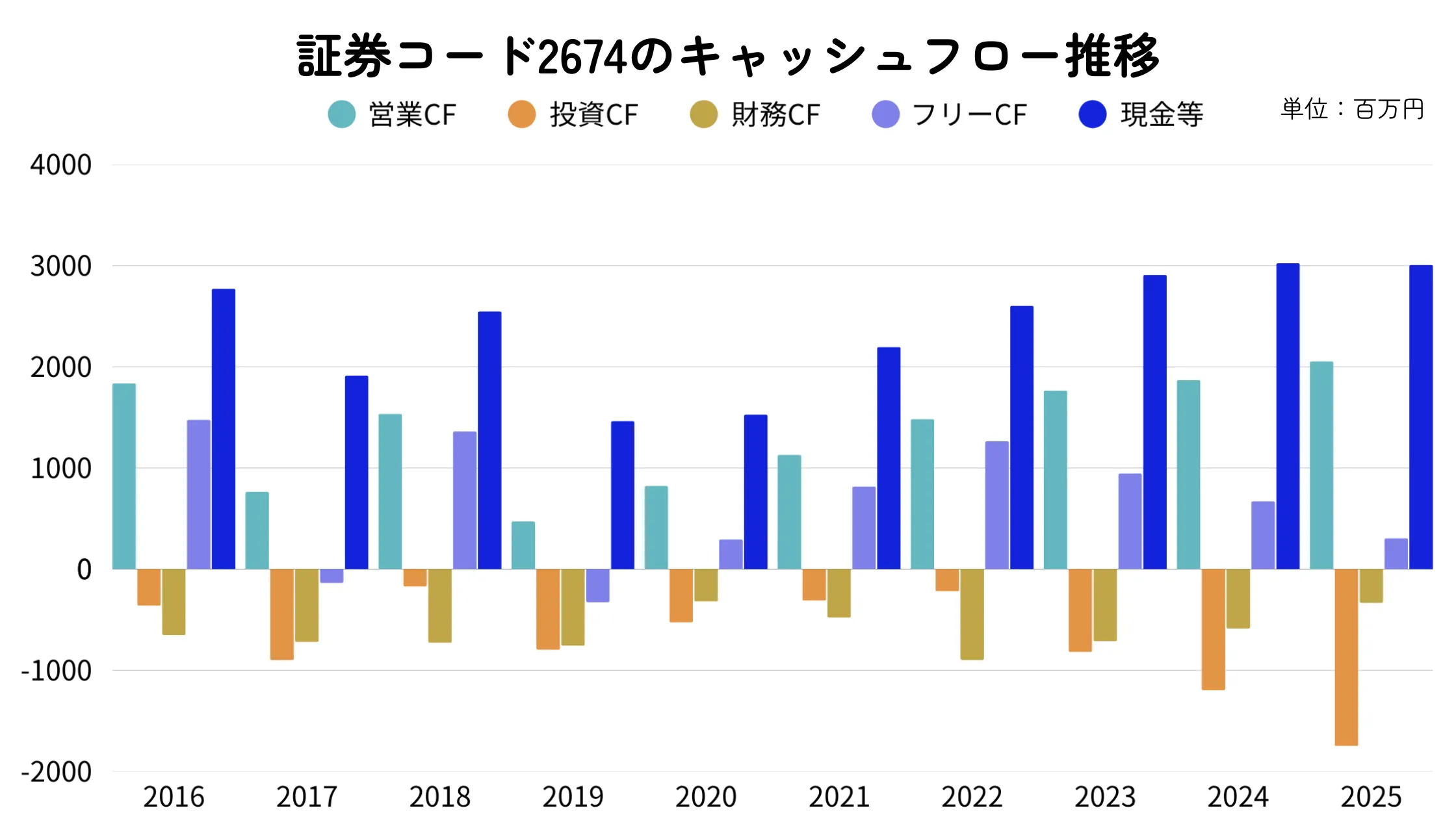

ハードオフのキャッシュフロー

キャッシュフローについては、営業CF(緑ライン)が一度もマイナスになっておらず、しっかりとキャッシュを稼ぎ出していることは評価できそうです。

一方で、現金等については2020年ごろまでは、上下しており安定していませんでした。ただ、2021年以降は順調に増やしてきています。

ハードオフのその他の重要な財務指標

ハードオフの流動比率は直近の決算(2025年3月期)で230.43%ほどあり、かなり高水準です。短期的な財務健全性は全く問題ないと思われます。ちなみに、前期(2024年3月期)は、252.91%となっているため、若干低下しています。。

一方の配当継続力(余剰資金でどれだけ配当を維持できるか)は、以下の通りです。

- 11.11年(調整後利益剰余金ベース)

- 2.19年(修正ネットキャッシュベース)

修正ネットキャッシュベース(現預金+有価証券+投資有価証券-有利子負債-期末配当額)だと、2年ほどしかなく、キャッシュリッチとは言えなさそうです。

ちくわくんまとめると、自己資本比率が高くキャッシュも稼いでおり、財務はかなり健全なものの、蓄えているキャッシュが多くないという状況です。

ハードオフコーポレーション(2674)は買いなのか?

ハードオフは、財務が優秀かつ収益性もそこそこあり、ポートフォリオの一角として魅力的な企業だなと感じました。

以下に、ここまで見てきたポイントをまとめてみました。

- DOEを導入している

- 売上高は順調に成長している

- ROEが13%ほどと経営効率は良好

- 自己資本比率の10年平均77%と優秀

- 営業CFが黒字続きで良好

- 過去に一度減配している

- キャッシュリッチとは言えない

財務諸表から得られる情報からだと良い点が多く、個人的にも非常に魅力的だと感じています。

過去に減配はしているものの、それまでは配当性向100%越えで維持する姿勢を示しており、相当のことがない限りは今後も減配をしないのではと思っています。

ちくわくんみなさんにはどう映っていますでしょうか?

ハードオフの買い時は?

では、仮にハードオフの株を購入するとした場合に、どのあたりが買い時なのかを探っていきたいと思います。

PERとPBRから見る買い時

PERで見ると現状はかなり割安、PBRだと割安水準ではなさそうといった感じです。

予想PERは10倍と一般的な15倍と比較しても低く、また過去2年、5年のレンジでもかなり低い水準となっており、割安さが伺えます。

一方、PBRは1.34倍と一般的な目安の1倍を上回っていますが、過去のレンジでは低い〜真ん中あたりの水準になっており、割安とは言えないかと思います。

株価チャートから見る買い時

日足・月足チャートで見ると、それぞれでかなりトレンドが違う印象です。

日足では、一旦下げ止まって上昇に転換しているように見える一方で、月足ではまだまだ下がり始めた序盤のようにも見えます。日足のRSIは70近辺と過熱感を帯び始めている感じです。

ちなみに、現状の株価水準は、清原氏が提唱している「ネットキャッシュ比率」では、0.38となっており、そこまで割安という水準ではなさそうです。(2025年3月期決算)

ハードオフコーポレーション(2674)の今後の見通しやリスク

最後に、ハードオフの今後の業績見通しや考えられるリスク等についてみていきたいと思います。

直近の業績と今期見通し

直近の業績(2025年3月期)は、売上高は目標を達成したものの、営業・経常利益が98%弱の達成率に留まっています。ただ、当期純利益は目標を上回る104.7%の達成率です。

売上高は過去最高かつ29期連続の増収とかなり良い感じに伸ばしてきています。利益についても目標達成できていない項目があったもののいずれも3期連続で過去最高を更新し、かなり順調です。

今期(2026年3月期)の見通しもよく、売上高は7.4%増の過去最高を見込んでおり、各種利益も5〜10%増を予想。こちらも過去最高を見込んでいます。

ちくわくん全体としてかなり業績は良さそうです。

中期経営計画と進捗

リユース市場は13年連続で拡大しており、2022年の2.9兆円から2030年には4兆円になると見込まれています。

その市場拡大に乗じて、店舗数も増やしていき、長期的にはグループで3,000店舗(国内2,000、海外1,000)を目指しています。2024年3月期は969店舗なので、3倍ぐらいに増やす計画のようです。

そのほか指標面での目標は、経常利益率10%超、ROE13%超を目指すとし、直近の2025年3月期の実績はそれぞれ10%と12.2%で、ROEのみ未達となっています。

今後のリスクや課題

ハードオフのリスクとしては、以下のようなものが挙げられます。

- リユース業界の競争激化

- 買取商品の確保

先述の中計のところで述べたように、リユース市場は成長しており、今後も伸びていきます。したがって、新規参入や競合の出店攻勢などによって、争いが激化するリスクがあります。そうなると価格競争等にもなりかねず、利益が損なわれる可能性が出てきます。

また、リユースという事業の根幹である一般顧客からの買取が、景気動向や消費者マインドの変化、競合との買取競争によって不安定になるリスクも存在します。

まとめ:ハードオフコーポレーション(2674)の銘柄分析

ハードオフは自己資本比率77%の健全な財務基盤と営業利益率10%超の高い収益性を持ち、DOE6%導入により配当政策も安定化しました。

拡大するリユース市場での成長性と配当利回り4.54%、PER10倍の割安感から、高配当株投資の有力候補として魅力的な銘柄だと思います。

本記事が少しでも参考になれば幸いです。

コメント