2025年1月17日に決算が発表された中で、株探にて取り上げられていた3銘柄を簡単に見ていこうと思います。

【イチオシ決算】システムリサーチ(3771)

東証プライムに上場しているシステムリサーチ(3771)が大引け後(17:45)に大増配を発表しました。

2025年度3月期の期末配当をこれまでの予想1株40円から60円へと修正し、50%の増配となりました。

増配の理由は、会社によると以下のように述べています。

当社は、収益状況や今後の見通し等を総合的に勘案し、株主の皆様へ利益還元を行うことを基本方針としており、配当性向 40%を目標としております。 2025 年3月期の期末配当につきましては上記の方針、目標に基づき、2024 年5月8日付「2024 年3月期決算短信[日本基準](連結)」に記載の前回予想から 1 株当たり 20 円増配することといたしました。

(引用:システムリサーチIR資料より)

ちくわくん

ちくわくんかなりの利益増を見込んでいるということでしょうか。

ちなみに現状発表されている2Q決算時までの経常利益の進捗は39.8%ほどと、昨年度の47.6%に比べてかなり遅れている状況ではあります。

ただ、通期予想としては前期よりも前期よりも純利益ベースで11.6%の増益を見込んでおり、EPSは131.53円となっています。

配当性向40%だとすると1株あたり配当金は52.6円となり、60円には届かない状況です。そのため、純利益がもう少し上振れて着地することを見込んでいるのかもしれません。

システムリサーチ(3771)ってどんな会社?

株式会社システムリサーチ(3771)は、1981年に設立された独立系のシステムインテグレーター(SIer)です。本社は名古屋市中村区に位置し、東京、大阪にも拠点を構えています。

主な事業内容は、システムインテグレーションサービス、ソフトウェア開発、ソフトウェアプロダクトの提供、商品販売、ウェブサイト運営など多岐にわたります。

同社は、ISO9001やISMSなどの認証を取得し、品質管理や情報セキュリティに注力しています。

また、2024年12月には名古屋大学医学部附属病院との共同研究を開始し、医療分野でのIT活用にも積極的に取り組んでいます。

ちくわくん最新トレンドの生成AIを活用したシステムも作っているみたいですね!

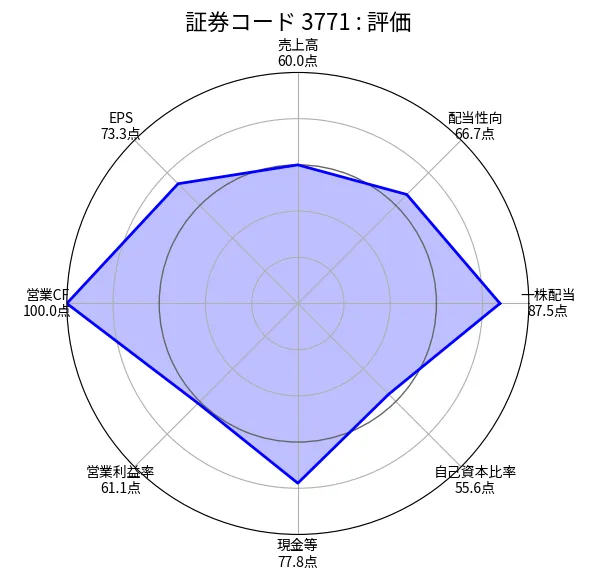

システムリサーチ(3771)のざっくり評価

結論、かなり良い感じです。

当サイトのスクリーニング評価で成長性や収益性、財務などバランスよく見たところ、100点中71点とかなりの高得点となっています。

将来性を見た上での判断になりますが、ポートフォリオの一角を担う銘柄として十分検討の余地はありそうです。

特に売上とEPSの伸びがかなり順調で、今後も成長していく可能性は十分にありそうです。

また財務面でも自己資本比率がゆるやかに上昇してきており、安全面でも評価できます。

【サプライズ決算①】イルグルム(3690)

イルグルム(3690)は、大引け後(15:30)に業績と配当修正の発表を行いました。

内容は、非開示だった2025年9月期の業績予想が1.9億円(前期比17.3%増)に伸びるとの見通しを発表。

また、それに伴って未定だった下期配当を7.9円(前期比0.1円増)を設定しました。

イルグルム(3690)ってどんな会社?

株式会社イルグルム(3690)は、2001年に設立されたマーケティングテクノロジーカンパニーです。データとテクノロジーを活用して企業のマーケティングDXを支援しています。

主力サービスの「アドエビス」は、広告効果測定ツール市場で高いシェアを持ち、また、EC構築オープンプラットフォーム「EC-CUBE」は多くのECサイトで採用されています。

同社は、Great Place to Work®の「働きがいのある会社ランキング」で複数回ベストカンパニーに選出されるなど、働きやすい環境づくりにも注力しているようです。

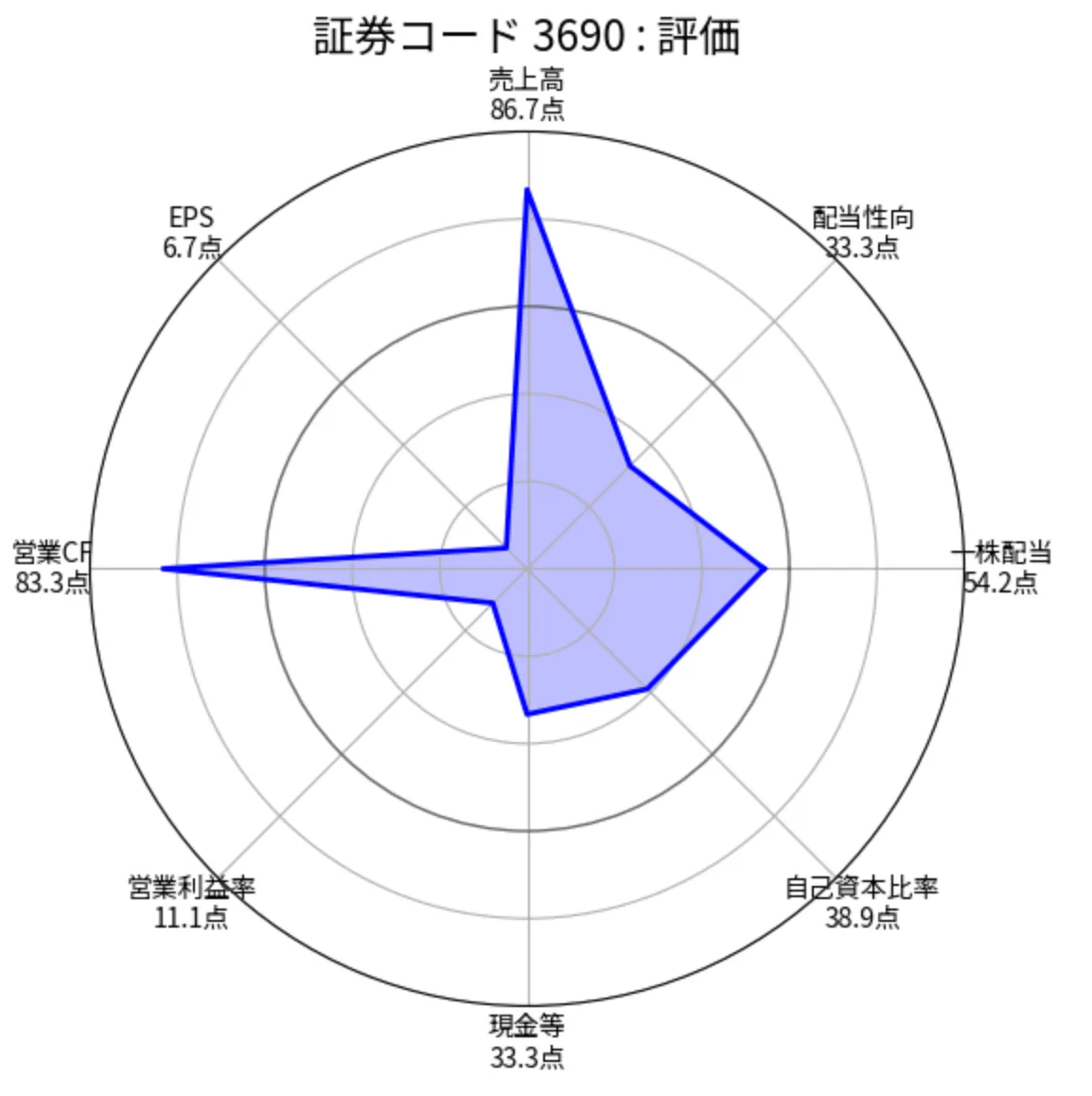

イルグルム(3690)のざっくり評価

総合評価は41点とかなり低めです。

売上高はかなり順調に増えてきていますが、EPSがついてきておらず、営業利益率も5%未満とかなり低め。

配当金も2018と2019年に無配となっており、投資先として当サイトの基準には当てはまらないかなと言う印象です。

【サプライズ決算②】協和コンサル(9647)

協和コンサルタンツ(9647)が1月17日大引け後(15:30)に決算を発表。

24年11月期の連結経常利益は7億5900万円(前期比15.7%増)になり、25年11月期も前期比8.0%増の8億2000万円に伸びを見込み、4期連続で過去最高益を更新する見通しとなりました。

協和コンサル(9647)ってどんな会社?

協和コンサルタンツ(9647)は、1963年創業の「水」を専門とする建設コンサルタントです。

上下水道、河川分野に強みを持ち、調査・計画から施工管理まで一貫して手掛けます。

全国展開し、地域密着型のサービスを提供。長年の経験と高い技術力、新技術への積極的な取り組みが特徴です。

特に上下水道分野で国内トップクラスの実績を持ち、環境保全にも注力する、「水」のインフラ整備を支える企業です。

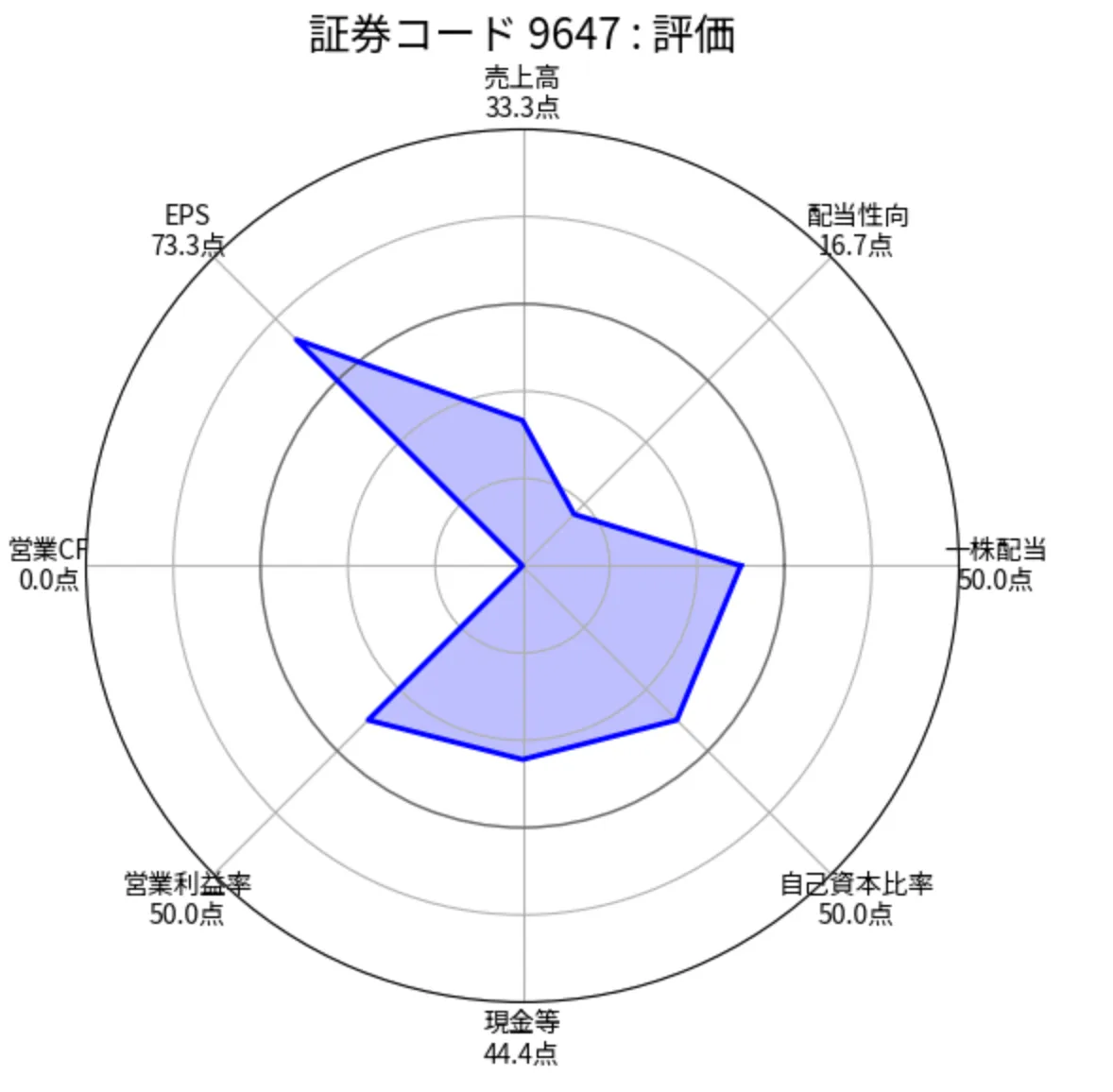

協和コンサル(9647)のざっくり評価

協和コンサル(9647)も総合評価44点とかなり低めです。

配当金は2011年以降30円をキープしており、減配はないものの増配もないため配当利回りが1%未満とかなり低くなっています。

総合評価は低くなっていますが、この5年ほどの売上高や利益の伸びがよく、また来期も増収増益を予想していることから、成長性の観点では一定の評価はできそうです。

ただ、配当利回りがかなり低いので、当サイトの投資基準には今のところ満たないです。

まとめ

今回は、サプライズ決算や増配発表をした会社について簡単に紹介・評価してみました。

こうしていろんな銘柄を見ることで、自分の会社を見る目を養って行けたら良いなと思います。

また、システムリサーチのように知らなかった優良な銘柄とも出会えるので、これからニュースをウォッチしていきたいと思います。

コメント